随着近几年内蒙以及新疆等北方产地扩建甜菜糖的新增产能,使得甜菜糖产量大幅增加,甜菜糖价格低于甘蔗糖价格的情况仍普遍存在,进而令北方白糖交割库大量涌入甜菜糖仓单,其压力不容小觑。由于甜菜糖存在一定的咸味,导致市场更趋向于交割甘蔗糖,但郑州商品交易所交割无明确区分甘蔗糖与甜菜糖,只要符合郑州交易所交割品级等标准都允许进入交割,无疑对现货商交割到手的货源产生一定的担忧。今年临近9月白糖合约交割,白糖现货升水期货价格幅度却仍处于历史较高水平,那么现货企业接货是否顺畅呢?另外,近几个榨季白糖基差偏高产生的原因又是什么呢?本文具体分析如下:

一、白糖历史基差的情况解析

本文各主力白糖期货交割月份的基差数据选择包含交割月的前一个月及当月,此期间不论自然人还是法人机构都可以进行交易,而且交易的活跃性相对较高,更能够合理的反映主力资金变化情况,也是最能体现基差的变化趋势。鉴于数据选择的严谨性,减少个别突出价格的误差性,本文现货取当月交割月前一个月及当月数据的算数平均价与该月白糖期货结算价的差额即为最终的基差值,并且选取的价格周期为10年,白糖现货历经增减产的过程更能体现数据的全面性,减少偶然事件发生的概率。

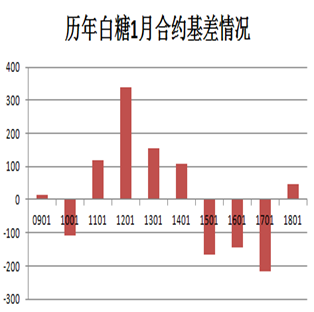

1、白糖期货合约1月历史基差情况。首先来看下白糖期货1月合约的历史基差情况,如下所示

数据来源:郑商所、瑞达研究院 数据来源:郑商所、瑞达研究院

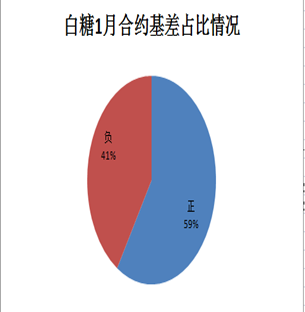

从以上图表可以很清楚的看出,从白糖期货0901合约开始到至今,白糖1月合约基差为正的有0901、1101、1201、1301、1401以及1801,并且正基差值维持在15-350元/吨,特别明显的是SR1101-SR1401基差连续四年维持正方向趋势,而该基差为负的有1001、1501、1601、1701,负基差变化的范围在-230至-100元/吨,并且同时也发现其中在SR1501-SR701的基差连续为负,也就是说该几个合约均为现货贴水交割,这在历史上是比较罕见的,由于2015/16榨季和2016/17榨季处于减产周期,市场对于白糖价格上涨有所预期,使得交易所仓单容易抵押或者变现,也就是物以稀为贵的道理,这也是为什么贸易商会在现货贴水交割来接现货,这与白糖价格的周期性息息相关。2010/2011年度是牛熊的转换期,随后的年度白糖均处于增产状态,现货价格处于较高水平,而2016/2017年度也处于牛熊周期,在前三年的白糖处于减产周期,这与白糖基差正负值的连续性也是相对应的。另外从概率角度看,1月白糖合约的正负基差值约各占一半,差异性不大,统计分析其偏度相对较小,数值偏差基本为零,也就意味着1月合约基差平水交割的现象,这是由于白糖生产榨季在10月到次年9月,在10月甜菜糖刚刚开始上市,甘蔗糖稍微较晚些到11月,叠加当年的白糖仓单最晚只能交割到当年的11月,这也就意味新糖的仓单交割逐渐累积至1月份,也就是说最先开始大规模交割的月份是在于1月份,从数理统计角度看,当数据源足够大时,其正负发生的概率基本维持在0.5。

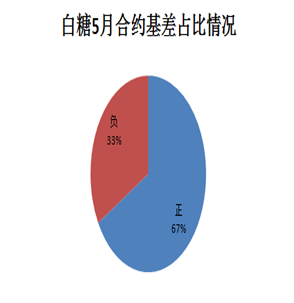

2、白糖期货合约5月历史基差情况。从历年5月白糖合约基差走势看,按照该样本知,5月基差为正的概率占比在67%,而负基差占比大概在33%,相比1月合约基差而言,5月基差为正的次数明显增多,叠加基差绝对值逐渐收敛的态势;并且该5与基差绝对值波动变化较为平稳,特别显著的为SR1705和SR1805月份的基差相对高位,剔除最高值的特殊年份后,5月白糖合约基差基本保持在正负100元/吨的范围内,可见在多数年份的5月白糖合约基差相对稳定,仓单压力相对较小。

数据来源:郑商所、瑞达研究院 数据来源:郑商所、瑞达研究院

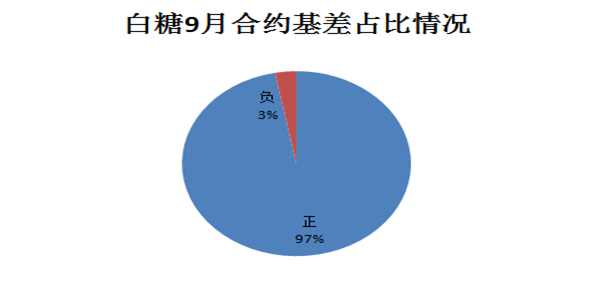

3、白糖期货合约9月历史基差情况。以下图表可以明显的看出,9月合约基差出现很显著的偏度,基本上9月合约基差为正值,并且在2017年度之前的基差多数在50-100元/吨区间,个别为正负基差值的为20元/吨附近;而近2个榨季9月合约的基差值明显较前期扩大,基差的变化值的背后是市场供需情况的变化。

数据来源:郑商所、瑞达研究院

数据来源:郑商所、瑞达研究院

总体上看,历年白糖合约基差出现三个显著的特点,第一是1月白糖合约基差现货基本平水交割,第二是9月合约基差趋向升水的概率几乎接近百分百,第三近三个年度白糖合约基差绝对值出现大幅度的扩张并且远高于往年周期。

二、白糖期货交割相关事宜

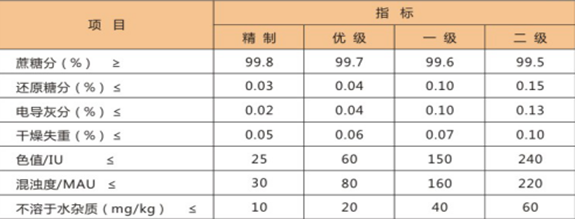

1、白糖期货交割品相关细则。符合《中华人民共和国国家标准白砂糖》(GB317-2006)(以下简称《白糖国标》)规定的一级白糖。也就意味着,不论白糖的原材料是甘蔗还是甜菜,只要符合该项指标交易所指标的都可称为基准品,并没有特别区别对待的情况。替代品及升贴水:(1)符合《白糖国标》的一级和二级(色值小于等于170IU)进口白糖(含进口原糖加工而成的白糖)可以交割;(2)色值小于等于170IU,其他指标符合《白糖国标》的二级白糖,可以在本制糖年度(每年的10月1日至次年的9月30日)的9月和该制糖年度结束后的当年11月合约替代交割,贴水标准为50元/吨。N制糖年度生产的白糖,只能交割到N制糖年度结束后的当年11月份,且从当年9月合约交割起(包括9月合约交割)每交割月增加贴水20元/吨,即9月贴水20元/吨,11月贴水40元/吨,贴水随货款一并结算。白糖包装应符合《白糖国标》的规定。进口白糖的标志、标签,除应含有产品名称、净含量、生产厂商名称、生产日期等内容外,其他内容不作要求。白糖包装有霉变、严重污染或者出现潮包、流包、真结块、有异味的,不得入库。

数据来源:郑商所

2、 白糖期货交割产地升贴水新准则

数据来源:郑商所、瑞达研究院

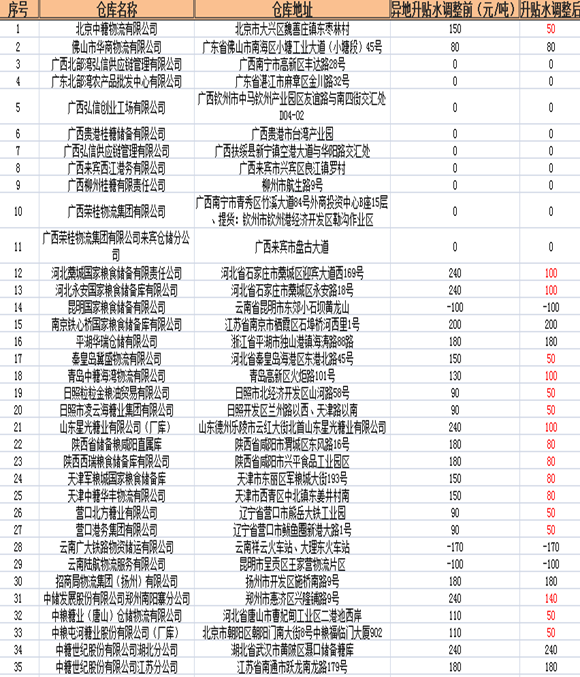

今年郑商所发布通告称,对营口港务集团、北京中糖物流有限公司等17家指定的白糖交割仓库注册的白糖仓单升贴水进行相应的调整,而这17家指定的白糖交割仓库(厂)的升贴水均出现相应程度的下调,主要是基于确保新老仓单的顺利接轨,叠加2019年11月30日之前交易所是不接受2019/2020榨季白糖的新仓单注册。而从以下图表可以看出:营业港务、营口北方、中粮糖唐山库的白糖期货仓单升水将由每吨210—220元下调为90元,天津与山东黄岛地区交割库由190—220元下调为150元,河北与江苏地区交割库升水则小幅下调,河南与湖北地区交割库升水小幅上调,云南地区交割库贴水是小幅缩小,并且下调的白糖交割仓库地均处于北方,下调升贴水幅度大致为50至140元/吨。随着加工糖产能的迅速扩张,营口、日照等传统销区正在逐渐转变为产区,其交割库按照销区来制定升贴水显得越来越不合理,注册仓单容易对盘面形成压力,而相应的调低升水幅度,一定程度上可以缓解北方市场的现货压力,同时升水下调更有利于仓单流动。

三、9月白糖合约贴水交割原因分析

1 、基差呈现规律变化缘由。期货价格是预测现货未来价格走势,具备有限的发现价格功能,那么基差的变化往往和供需变化息息相关,当白糖现货市场处于牛熊转换期,市场将预测后期白糖现货价格有所上涨或者下跌,那么这种预期将反映在期货市场以及注册仓单的流入流出量,比如基差为负数时,白糖期货合约基本上是现货贴水交割,而这种情况一般是处于减产榨季或者处于牛熊转换的拐点,预期后市价格有上涨的可能,仓单变容易变现和转换,此时具有类似能源的稀缺性,所以投资者也将愿意现货贴水交割的原因。另外,从供需面来看,一方面由于白糖产量具有明显的季节性变化,甜菜的开榨一般从10月份开始,甘蔗稍微晚些在11月之后,总体上白糖的上市集中期是在1月到5月份,而此时的糖价供应最大期,往往价格走势也是相对较弱,对于甜菜糖的套期保值极为不利;另一方面是糖价有着明显的传统消费旺季,旺季期主要集中在春节、中秋节以及夏季冷饮周期中,而一般白糖贸易商会提前一个月进行备货,特别8、9月是用糖的高峰期,其糖价也相对坚挺些,所以一般甜菜糖的企业会选择在节日之前进行套保,并且其套期保值的量也比蔗糖的套保量要多,这就可以解释为什么9月白糖合约贴水交割的原因所在。

2、交割品品级的影响。纵观历史基差,9月合约贴水交割已然成为大概率,郑州商品交易所明确规定,N制糖年度生产的白糖,只能交割到N制糖年度结束后的当年11月份,也就成就了1月、5月郑糖仓单有可能转抛至9月份,那么9月仓单就必定要通过注销再次转化为现货,所以对于整个榨季糖而言,白糖供需关系的好坏将体现在9月份。由于郑商所对于白糖交割的基准品是一级白糖,无在乎原料为何物,那么从交割品的原料看,虽然甜菜糖占国内产量占比相对低,但是随着近几年我国内蒙的甜菜糖产能的扩张,使得甜菜糖产量增长较为迅速,使得目前的甜菜糖已经是内蒙和新疆两产区平分的局面。预计后期内蒙的日产能将达到5万吨的水平,按此计算的话,预计该年度甜菜糖产量将达到80万吨,而目前甜菜糖综合成本大致在4700元/吨左右,由于甜菜糖较甘蔗糖而言其存些许菜丝味,加上目前糖厂暂且无去处该异味的设备,所以大多贸易商不愿采购该此类糖,也就是限制了甜菜糖的出售渠道,那么糖厂也只能通过期货市场进行大量的注册仓单,并且主要符合一级糖标准都可流通至交割库内,大量的甜菜糖仓单价格也相对低于甘蔗糖,使得期货市场糖价逐渐被打压,而逐渐远离广西主力现货糖价,这就为什么导致白糖期货现货大量升水交割的重要因素所在。

3、交割库所在的地理位置及升贴水影响。交割仓库所在地理位置往往对于仓单的消化有着很大的关联性,每个产地交割库的库容都是相对比较有限的,若当地交割库容注册仓单超过某一限度,那么就需要转运至其他的交割仓库进行消化,这就形成了一定的产地效应。该企业或者贸易商就需要增加外运的运输费等,若距离其他的交割仓库较远的话,其运输成本的提高,势必将导致买方不愿接货,此时盘面糖价必然将产生一定的下调。而相应的交割仓库又涉及到升贴水的问题,本文第二大点对于白糖各地交割区的升贴水已有详细的列举,很明显大部分交割区域基本上时升水个数占多数。这也就意味着一旦某一糖仓单难以在当地库区消化完毕,则会另则其他交割库,并且会选择升水大于本地的交割仓库;那么在该优势条件下必然将吸引更多的仓单注册。特别是升水幅度相较于大的其他交割库存,其仓单成本有着明显的优势,这将造成某一交割库仓单的大量累积并且仓单注册一般都是提前进行注册入库的,并不会因为市场糖价的变化而指导的。比如河南、湖北等交割。由于食糖从产区运输费用较高加上运输车辆遇上高峰期等影响,升水的优势可以解决该此类问题,有利于白糖从产区运输至销区,减少产区交割库容压力。

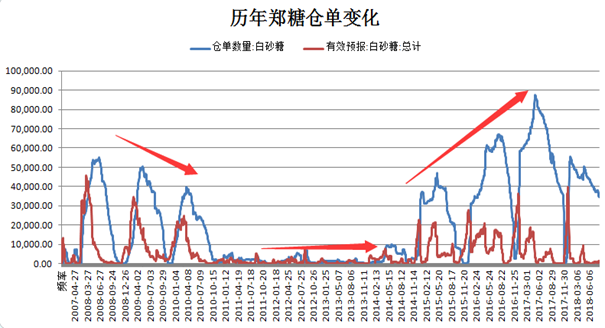

4、仓单注册量的多少影响基差。由于白糖生长榨季的规律性以及交割有效期的限制,导致白糖1月、5月仓单转抛至9月白糖合约交割成为大概率,那么9月白糖合约无疑成为该年度价格的关键体现。以上基差规律已阐述9月白糖现货升水在50-100元/吨的占大概率,但是近几个榨季白糖现货升水至越来越大,最新的2017/2018榨季的白糖现货价格在5280元/吨,对应的9月期货价格在4700元/吨,其基差达到500元/吨以上,可见是相对罕见。那么9月现货高度升水期货价格,从其仓单量也库做出反映。以下仓单图可以明显发现,2015/2016、2016/2017、2017/2018的仓单逐年创新高,并且在2017/2018榨季郑糖仓单竟达到9万张,还不包含有效预报仓单。若测算成郑糖库存大致有90万吨的巨量,这大幅增加的仓单主要是受到甜菜糖仓单的比例增加而导致的。而仓单的变化也同时符合三年或者两年的周期,仓单加上有效预报成为峰值是对应白糖减产的年份,因此2017/2018榨季处于增产年份,其价格相应的进入下跌轨道。随后进入去仓单阶段,由于期货贴水现货过大叠加库容有限,使得大量仓单被强制性注销。与2008-2010年度仓单加有效预报仓单的峰值均低于最新三个榨季的年份,这是由于2015年12月1日郑商所执行白糖期货非通用标准仓单,由于非通用仓单有利于企业进行交割,特别是对于卖方而言更加有利。而最新的调整17家白糖交割库所在地的升贴水也是有益于甜菜糖卖方,这就也就造成大量甜菜糖现货商更愿意注册成期货仓单。那么甜菜糖仓单的大量集中至交割库,进而拉低了白糖的交割均价。

数据来源:WIND、瑞达研究院

综上所述:从历史基差规律做出结论,在白糖特有的生长周期以及交割有效期的背景下,使得白糖合约1月、5月基差较为稳定,特别是1月白糖合约基差基本处于平水状态,受助于新糖上市期集中在1月附近。而5月白糖合约贴水交割的占比较1月有所上升,并且该月基差值基本保持在正负50元/吨附近,并且基差为正的次数更多,说明市场更倾向于接受现货升水期货交割的现状。最为特殊的月份基差便是9月白糖合约,其基差出现正方向一边倒的现象成为历史以来的常态,基本上9月合约基差为正值,并且在2017年度之前的基差多数在50-100元/吨区间,而近2个榨季9月合约的基差值明显较前期扩大,基差的变化值的背后是市场供需情况的变化。究其愿因如下:随着近几年甜菜糖产能的扩张,使得内蒙和新疆成为甜菜糖的平分北方糖的格局,而在白糖交割品无区分甜菜糖和甘蔗糖的背景下,甜菜糖产量越聚越多,使得具有价格优势、运输,交割厂(库)升贴水的优势等,加速了大量交割库引入甜菜糖仓单。另外近年白糖交割库相应的调低了北方交割库的升水,这将更加有利于甜菜糖仓单的流动。但同时也就意味着郑糖仓单对市场的压制作用越来越明显,使得白糖现货升水期货的价差幅度逐渐扩大,并且使得9月白糖合约贴水交割成为常态化,那么也就意味着今年9月郑糖期货合约基差数值处于高位情况下,后期缩小的可能较小,也就意味着基差交易获利的可能性大大减弱,后期需谨慎交易。(农产品期货网签约分析师瑞达农产品团队,转载请注明来源)

评论 登录