一、纺织市场行情回顾

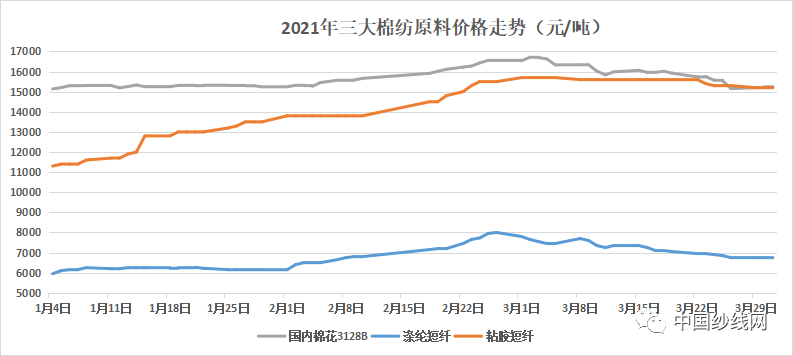

3月份纺织市场呈现单边下跌态势。纺织原料方面自年初以来的上涨趋势在2月底、3月初走到了拐点。粘胶、棉花分别在3月1日和3月2日到达了年内高点,价格分别是15700元/吨、16711元/吨。涤纶短纤的高点则出现在稍早前的2月26日,报价8000元/吨。整个3月份纺织原料都出现了不同程度的下跌。截至3月底棉花3128B现货价格15246元/吨,较月初下跌近1500元/吨,降幅8.77%;涤纶短纤月底收报6750元/吨,下跌1050元/吨,降幅13.46%;粘胶短纤表现最为坚挺,月内下跌500元/吨,收报15200元/吨,降幅3.18%。自去年年底以来纸浆价格屡创新高,受成本支撑,粘胶短纤价格快速拉升,涨幅明显高于棉花及涤纶短纤,甚至在3月底棉粘价差一度出现倒挂。

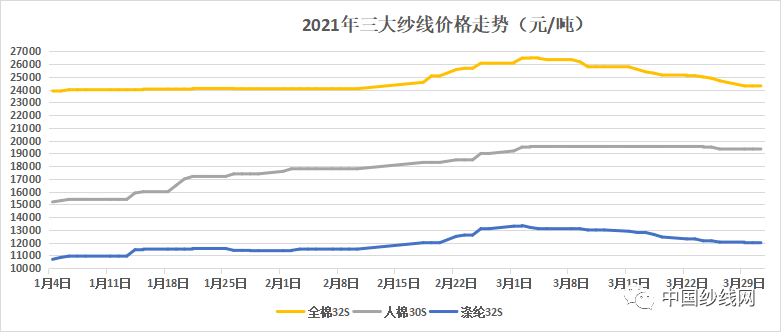

纱线行情表现与原料相差不大,除人棉纱表现较为坚挺,全棉纱以及涤纶纱同样呈现单边下跌走势。3月3日全棉纱32S创下年内高点26500元/吨,月底收报24300元/吨,下跌2200元/吨,降幅8.30%;涤纶32S最高点为3月2日的13350元/吨,月底收报11950元/吨,降幅10.49%;人棉30S3月维持19550元/吨的高价长达22天,临近月底才小幅下调200元/吨。

二、“金三”名不副实

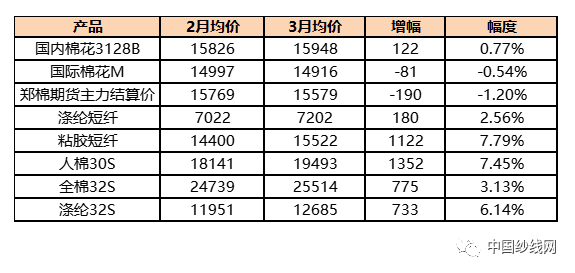

3月主要棉纺织产品价格变化情况

单位:元/吨

尽管3月份纺织市场表现萎靡,但是与2月份均价相比大部分品种仍然保持上涨。2月份后期由于受到宏观经济刺激以及市场预期向好影响,原料及纱线产品出现一波急速拉升,3月份市场回归基本面,下游需求难见起色,市场无奈只能用较长时间消化前期涨幅,因此表现出了急涨缓跌的局面。主要受制因素包括以下几个方面:

第一国外疫情反复。欧洲疫苗问题频发,多国暂停接种,法国、德国、英国、意大利等多个国家3月份再次宣布封锁措施。孟加拉国4月初同样因为疫情高发,宣布了为期7天的全国封锁。受疫情影响欧洲经济重启再次推迟,纺织服装消费的复苏势必受到影响。

第二新疆棉事件。中美对话之后连带反应日渐凸显,美国联合欧洲、澳大利亚、加拿大等国对新疆地区实施制裁。多个国外服装品牌被曝出禁止使用新疆棉,国内消费者爱国热情被点燃,发起了抵制国外品牌的行动。尽管短时间内掀起了追捧新疆棉的热潮,但是欧盟和美国作为中国纺织品出口最大的两个市场,其影响不可小觑。国内不少纺织企业曝出品牌商要求开具原产地证明,拒绝使用新疆棉花,企业只能转而加大棉花进口,减少国内棉花采购。

第三供求失衡。2月份,贸易商率先嗅到商机,大肆囤货且惜售心态明显,导致下游一纱难求,市场价格也水涨船高。然而下游真实需求并没有明显复苏,后续订单承接不力,导致3月份纱线产品价格一路下行。此时贸易商也开始抛货,市场上供应猛增,并且贸易商相比厂家具有一定的价格优势,厂家订单进一步被压缩,库存开始不断走高。

2021年1-2月纺织工业产量汇总表(规模以上)

数据来源:中棉行协

从纱布产量也可以看出纱线与坯布分化严重。据中棉行协统计,1-2月份全国规模以上企业纱线产量398.77万吨,同比增加45%,基本与19年同期持平。其中棉纱236.63万吨,同比增加44.72%,较19年增加2.89%,棉混纺纱64.10万吨,同比增加36.91%,较19年减少18.08%,化学纤维纱98.04万吨,同比增加55.82%,较19年增加4.40%。从纱线产量来看比去年有大幅增长,但是与19年相比,棉纱与化学纤维纱略有增长,棉混纺纱下降幅度较大。反观布产量,1-2月份布产量49.88亿米,同比增加仅24.12%,较19年同期下滑23.90%。细分品种中也都清一色较19年出现了20%以上的下滑。相比于纱线产量的增长幅度而言,布产量明显跟不上步伐,这说明整个纺织服装行业的需求并不像纱线产品表现得如此亮眼,下游销售不畅,产品价格自然是一路走低。

三、一季度出口增长超四成,3月增幅放缓

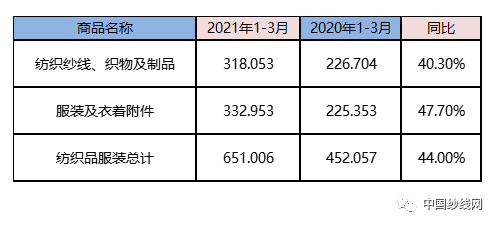

2021年1-3月中国纺织品服装出口数据

单位:亿美元

数据来源:海关总署

据中国海关总署4月13日公布的数据,一季度纺织服装出口实现快速增长,服装出口增速超过纺织品。2021年1-3月我国出口纺织纱线、织物及制品318.053亿美元,同比增长40.3%;1-3月我国出口服装及衣着附件332.953亿美元,同比增长47.7%。

分月来看,2021年1-2月出口纺织纱线、织物及制品221.34亿美元,同比增长60.8%,出口服装及衣着附件240.54亿美元,同比增长50%。2021年3月,纺织服装出口189.2亿美元,增长22.6%,其中纺织品出口96.7亿美元,增长8.4%,服装出口92.5亿美元,增长42.1%。

但是从3月份单月出口数据可以看出纺织品出口增长仅8.4%,远远小于服装出口42.1%的增长。可能的原因在于中国外流的服装订单回流国内,由于孟加拉、柬埔寨等国疫情形势仍然严峻,缅甸国内形势动荡。这些国家的订单执行能力大打折扣,国内服装企业承接了部分订单,而往年这些国家大量进口的纱线、面料等纺织品需求也大幅下滑,从而导致了纺织品出口增速远远小于服装的结果。

四、市场展望

虽然最新的USDA月报上调了全球棉花的消费量并且指出得益于中国消费量的增加,但是从国内棉花供应来看仍然保持宽松,新疆棉及进口棉资源仍充足。订单方面,内销市场好于外销,国内订单有少量下达,持续性有待观察。国外疫情控制进展远低于预期,新增订单跟进不及时。进入3月纺企库存增加,原料采购陷入停滞,市场观望情绪较浓。

后期还要关注新疆棉事态发展情况,在全民抵制声讨之下,多数品牌选择息事宁人的态度,国内纺织出口企业仍然承受不小压力,近期增加进口棉配额的消息或许也是出于缓解企业用棉困局,如若增加配额成真,对国内棉花消费将造成较大冲击。提高新疆棉花国际认知和品牌影响力也将成为一句空话。

鉴于下游消费形势不明朗,4、5月份纺织市场行情难言乐观,考虑到原料及纱线行情已经下调超过1个月的时间,价格也基本回到了年初水平,后期下跌空间有限,预计市场将维持震荡整理行情。

来源:中国纺织网;作者:XXX;农产品集购网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录