中国棉纺织行业协会(以下简称中棉行协)跟踪数据显示,2021年3月,在全球经济复苏态势明显及2月份基数相对较低的形势下,棉纺织生产及销售环比均大幅增加,且整体表现明显好于去年同期,但受棉花价格回落及市场购销放缓影响,企业订单量下降,开机率仍保持高位。

企业篇

与2月相比,3月棉纺织企业原料采购、消耗、库存以及纱、布产品生产及销售均明显增加,纱、布产品库存环比均有所下降。

一、原料采购及库存情况

(一)原料采购情况

3月跟踪企业原料采购环比增加25.32%,原料中原棉采购量环比增加34.53%,其中进口棉采购量环比增加1.68%;非棉纤维采购量环比增加10.35%。3月上旬纺企原料采购意愿较强,逢低补库操作较多,进入下旬,因棉花期货下跌,加上下游市场购销转弱,纺企观望情绪上升,原料采购意愿下降。

从原料价格看,全球通胀预期升温、欧洲疫情卷土重来叠加中美经贸关系紧张,3月国内外棉花价格大幅下跌,郑棉期货最低跌至14285元/吨,3月31日郑棉期货主力合约14776元/吨,较上月下跌1644元/吨,国内标准级棉花价格15230元/吨,较上月下跌1415元/吨,跌幅8.5%;国际棉花价格A指数87.40美分/磅,较上月下跌7.7美分/磅,折1%关税价格13906元/吨,内外棉价差1324元/吨,低于国内棉价1324元/吨左右,价差较上月缩小176元/吨左右。

非棉纤维方面,3月粘胶短纤价格整体稳中趋弱,3月31日价格为15520元/吨,环比下跌80元/吨;涤纶短纤受原油震荡下行影响大幅回调,3月31日价格为6760元/吨,环比下跌1315元/吨。

(二)原料消耗及库存情况

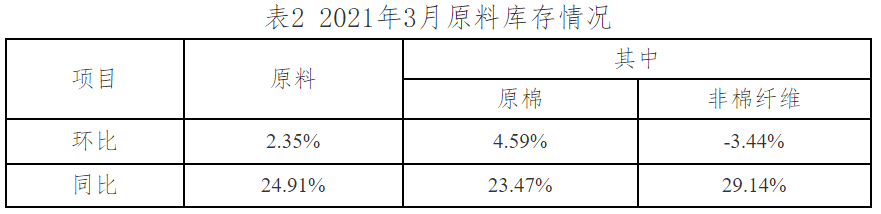

跟踪数据显示,棉纺织企业原料消耗量环比增加32.30%,其中,原棉消耗量环比增加33.61%,非棉纤维消耗量环比增加29.99%。截至3月底,原料库存环比增加2.35%,同比增加24.91%。其中,原棉库存环比增加4.59%,同比增加23.47%;非棉纤维库存环比下降3.44%,同比增加29.14%。棉花价格下跌,纺织企业逢低补充棉花库存,库存整体增加,涤纶短纤因价格波动较大,企业为规避风险减少采购。

二、产品生产情况

跟踪数据显示,3月棉纺织企业纱、布产量环比分别增长33.98%和47.61%,同比分别增长32.68%和11.82%。3月份纺企订单情况相对较好,多数企业排单至4-5月份,生产积极性较强,设备利用率上升。

截至3月底,跟踪企业纺纱、织造设备利用率均在90%左右。纺纱设备利用率高于织造设备,其中,纺纱设备利用率高于85%的企业占比89%,环比增加16个百分点;织造设备利用率高于85%的企业占比84%,环比增加14个百分点。

三、产品销售及库存情况

跟踪数据显示,3月纱、布销售量环比分别增加56.40%和68.51%,产销形势恢复明显。

从价格看,原料价格下跌,纱、布产品价格跟跌。3月31日32支纯棉普梳纱、30支纯粘胶纱和32支纯涤纶纱价格环比分别下降4.79%、4.86%和6.02%。进口纱价格整体下跌,其中自越南进口的剑杆32支纯棉纱价格环比下跌4.92%,与国内32支纯棉普梳纱价格基本持平。坯布价格跟跌,3月31日全棉坯布32*32 130*70 2/1 47"斜纹6.00元/米,环比下跌1.64%。

库存方面,截至3月底,纱、布库存环比分别下降4.75%、4.48%。3月上旬市场购销顺畅,企业库存整体下降,进入下旬下游走货出现延迟,库存开始累积,多数企业库存在10天左右,部分企业接近20天,但仍处于较低水平,织布企业库存增加幅度高于纺纱企业。

集群篇

根据对集群情况的跟踪调查,2021年3月集群生产明显恢复,与行业整体情况基本一致。进入3月份,集群企业设备利用率提升,纱、布生产及销售量大幅增加。

一、设备利用情况

跟踪数据显示,3月集群内企业数量同比下降3.6%,从业人员数量同比增长0.8%,其中规上企业从业人员数量同比增长0.4%。

集群企业设备利用率平均在76%左右,环比增加16个百分点,同比增长7.7%,其中规上企业在85%左右。

二、纱、布产能及产量情况

跟踪集群纱、布产能均有所增加,纺纱产能同比增长0.9%,织布产能同比增长1.3%。在市场形势较好的情况下,棉纺织企业投资热情增加。

产量方面,集群企业各类纱线产量同比增长10.0%,其中规上企业同比增长14.1%;布产量同比增长21.8%,其中规上企业同比增长22.4%。

三、后期生产计划

随着美国救助法案的实施和基建政策的推出,全球经济复苏的预期进一步升温,随之而来的是全球通胀预期上调,预计原料价格维持震荡的可能性较大。海外疫情反复,终端市场下单犹豫,加上国际贸易形势复杂严峻,不确定因素增加,企业生产经营压力依然较大。企业将根据市场情况,合理安排生产计划,积极拓展销售渠道,确保安全生产。

来源:中棉行协;作者:XXX;农产品集购网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录