一般高库存及消费迟缓将打压棕油价格,豆油在全球消费中所占比例较大,芝加哥是全球粮食及豆类定价的中心。秋冬季节进入棕油消费淡季,自身基本面疲软,棕油在秋冬季具有极强的盯外盘能力。此外,棕榈油是廉价高效的生物柴油原料,生物柴油与原油的替代关系将使棕油价格与原油价格具有较强的联动性。

1.库存对价格的影响

棕油价格受高库存影响较大。2007年,美国国会通过新的生物能源的法案,对燃料乙醇及生物柴油补贴力度较大,由于原油期价一路上扬,在补贴政策支持下,生物能源行业具有较高的利润和资本回报率,一度成为私募及风投追逐的宠儿。

全球生物能源产能在06-07年左右大幅扩张,由于全球油籽在2007年普遍减产,生物能源需求大幅增长;食用消费方面,油脂是生活必需品,全球油脂需求刚性增长,供应短缺促进油脂价格一路上扬,棕榈种植面积也在07年完成了大面积扩张。

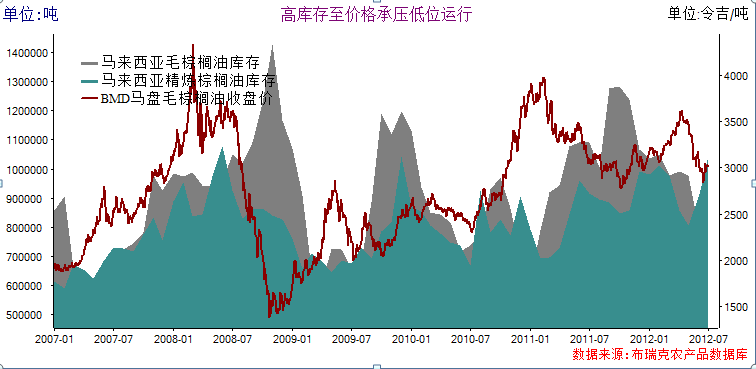

08年5月,世界金融巨擎安然、雷曼先后倒闭,经济大萧条拉开了帷幕,萧条导致的需求减少及棕油增产,库存大幅积压,价格一路飙升,由07年的低于2000令吉飙升至08年最高值4000多令吉,随后由于全球经济大萧条需求大幅下挫,价格跌至谷底低于1000令吉/吨,种植园或因亏损严重砍去棕树,供应量下降去库存化加快,08年末,至09年,全球启动救市政策,经济复苏迹象使然,棕油价格回暖,但对于经济二次探底的预期仍存在,棕油库存再次积压打压价格,09年下半年马来棕油库存维持高位,价格弱势运行。同样我们看到了11年下半年高库存对于棕油期价的打压。

目前马来西亚棕油库存再次达到历史极高水平,精炼油及毛油库存合计高达200万吨,目前,棕油出口需求低迷,国内棕油库存高达80万吨以上已达半年以上,国内食品行业监管加强,人们健康意识的增强打压棕油消费。

本年度棕油消费已现负增长,布瑞克预计11/12年度棕油消费量为515万吨,较10/11年度棕油消费量下降48万吨,11/12年度期末库存将维持66万吨,高位库存未来将继续打压价格。由于棕油出口低迷,产量增长潜力较大,秋冬季需求低迷将继续打压棕油价格,我们预计未来马来BMD毛棕油运行区间或在2600-2700令吉/吨,国内棕油价格或跌至7400-7500元/吨。考虑到豆油供应短缺,替代效应或支撑棕油价格,但国内高库存及主产国供应过剩及需求低迷将严重打压价格,未来棕油价格弱势运行可能性极大,预计国内棕油价格或跌至7400-7500元/吨。

2.芝加哥大豆期价与棕油价格的联动

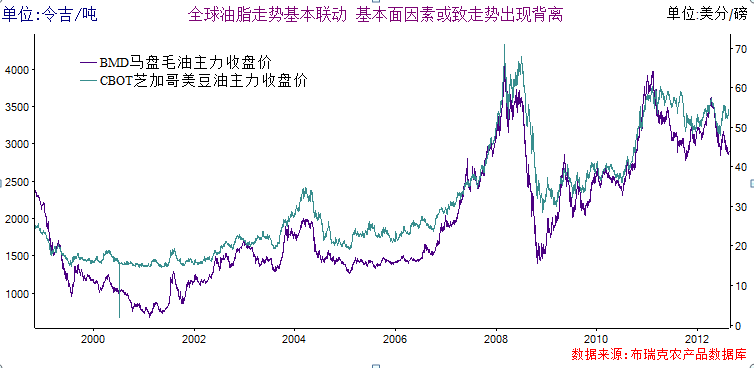

由于需求结构的相似性,芝加哥豆类期价与马来西亚毛棕榈油期价走势整体是一致的。由于供应市场及消费市场特点的不同,豆油及棕油的对于市场变动价格走势反应的先后顺序有一定的差别,造成价格波动走势不一致。

油脂及豆粕消费增长与人口及经济发展水平相关,短期内价格弹性较弱,大豆、豆油、豆粕均为大宗品,各有其消费市场,相互影响较为复杂,而棕油从种植至产出棕油产品,产品中大宗品只有棕油,需求主要受其他替代油脂及整体油脂消费市场影响,此外,生物柴油占有油脂消费的一定比例,原油价格走势对油脂价格具有一定的影响。影响机制的不同也导致价格变化具有一定的不一致性。

我国主要由马来西亚进口棕榈油,进口棕榈油来自马来西亚的占总进口量的75%,马盘毛油价格对国内棕油期价具有较强的指导性。2012年上半年,国内共进口棕油263万吨,其中贸易商进口量占40%以上,国内较小规模分提厂及下游消费行业多通过贸易商获得国外廉价的棕榈油,自08年以来,国内实行经济刺激计划启动救市,货币超发,全国各行业整体负债水平提高,经历政策加息及提准等的影响,国内融资需求大量上升,利用期货市场及贸易信用证融资的案例在各期货品种上屡见不鲜,先后在铜、钢材、大豆、棕榈油上出现。棕榈油信用证融资具有资金周转快,可融资事件较长,货值大,一次融资规模较大,下游需求增长相对刚性,套现较为便利等特点。

由于利息收入丰厚,贸易商常高价进口棕榈油在国内以较低现货价格分销,但国内分销24度棕油现货仍以油厂为主,贸易商则充裕了市场的流动性。棕油进口完税成本相对国内现货贴水成常态,一般马来印尼进口的棕榈油定价方式为CIF或FOB价,油厂一般进口了棕油,或在盘面上抛了做期线套保,根据销售情况进行平仓,具体套保策略可能根据内外盘期现走势及油厂现金流水平决定。贸易商则倾向于内外盘进行跨市场套利操作来锁定成本。

国内经济增速放缓CPI低至1.7,通缩风险增大,而现阶段企业融资需求仍极度旺盛,企业通过增发债券,增发股票等多种手段融资,贸易融资作为一种另类的手段或将在较长时期存在,仍不排除国内经济硬着陆导致的通缩,将对资金需求减弱从而弱化融资性进口。但此预期具有较大不确定性。

3.原油期价对棕油价格走势的影响

由于生产工艺的革新及环保主义者向美国国会提出法案支持美国生物乙醇产业发展,加大补贴,生物柴油及燃料乙醇需求量自07年后大幅增加,棕油作为一种廉价高效的生物柴油生产原料,与原油期价联动性增强。原油价格与棕油期价的比价决定生物柴油生产商的成本利润及生产意愿,此外,棕油自身基本面的其他方面的影响造成价格传导有一定的滞后性,总体联动性较强。

由于棕油库存的大量积压,棕榈油期价在原油价格达到峰值之前已出现较大幅度回落,10年由于厄尔尼诺周期的后续影响,棕油单产下滑大幅,棕油短期出现大幅拉升,升幅大于原油,表现出独立行情。棕油用于生产生物柴油量有限,原油走势与棕油走势联动,但影响并不显著,综合影响的权重或在10%左右,整个油脂市场供应需求对棕油价格影响更大。

以上分析所用数据均来自布瑞克农产品数据库,下表为所用数据序列所在布瑞克数据库中的位置:

图1:

马来西亚毛棕榈油库存:

油料油脂-马来西亚棕榈油-油棕产品库存(毛油库存)

马来西亚精炼棕榈油库存:

油料油脂-马来西亚棕榈油-油棕产品库存(毛油库存)

BMD毛棕榈油收盘价

期货行情数据-马来西亚棕榈油-主力连续(收盘价)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录