近期国内天气给人最大感受是什么,高温!由高温带来了什么,冷饮消费增加,冷饮消费的增加带来下游贸易商采购动力加大,国内白糖主产区的销售状况也较前期出现好转。况且糖价经过连续下跌之后已经相对便宜,若是国内因高温带来需求的回升能够持续,那无疑现在是最好的采购备货时节。今年的中秋节在为9月27号,后续高温带来采购需求有望被中秋采购需求接棒,那么行情走起来就很自然了,震荡上行将成为本榨季后两两个月的主旋律。

三大主产国供给充足,下年度产量或仍在高位。

巴西作为世界上最大的主产国和出口国,国内经济状况堪忧,巴西央行当地时间周三(7月29日)再度加息50个基点,使得基准利率达到了14.25%的惊人高位。不过此举仍在市场各方的预料之中。巴西央行官员在加息的同时指出,当前该国的基准利率水平已足以阻止国内通胀率进一步走高,并最终助其在明年实现通胀控制目标。不过考虑到巴西的加息令该国本已经脆弱的经济进一步窒息,因此外界也普遍预计巴西央行的紧缩周期或已到此为止。但是美元在9月份加息预期不断增强,持续的强势对于巴西雷亚尔始终是巨大的压制。本榨季巴西国内甘蔗产量和上榨季基本持平,但是糖产量将有小幅下降,得益于国内的酒精政策。

印度糖厂协会(IndianSugarMillsAssociation)上周五在声明中初步预估,印度糖产量料连续第六年过剩,尽管主产区降雨飘忽不定。印度是位居巴西之后的全球第二大产糖国,在10月1日开始的2015/16年度,印度糖产量料为2800万吨,而国内需求约为2500万吨,当前年度该国糖产量料为2830万吨。产量过剩打压印度国内糖价,给债务缠身的糖厂带来更多亏损,刺激该国维持出口以降低不断增加的库存。因甘蔗产区缺乏降雨,印度西部头号生产邦马邦糖产量预计减少7.6%,至970万吨,在北部第二大糖生产邦北方邦,糖产量预计增加3.5%至735万吨,新榨季该国结转库存预计为1020万吨,协会称下一年度的甘蔗种植面积预计保持在536万公顷不变。

泰国甘蔗和糖委员会办公室称,尽管面临厄尔尼诺天气增强的威胁,但因近期该国甘蔗种植区出现降水,预计泰国糖产量将再创纪录高位。泰国甘蔗和糖委员会办公室主管称,预计泰国下一年度甘蔗产量料连续第七年创纪录高位,达1.11亿吨,而糖产量料达1150万吨,但是如果干旱天气持续,则泰国糖产量将低于上述预估。泰国是全球第二大糖出口国,厄尔尼诺天气令泰国中部地区处于近30年来最干旱水平,但全球糖已经连续五年供应过剩,而有利的天气正令巴西部分地区的甘蔗顺利收割。泰国2014/15年度的甘蔗产量创出纪录高位的1.06亿吨,而糖产量为1130万吨。

综上来看,世界上三大主产国下年度的供给都将处于高位,因此预计国际糖市即使下榨季出现供求缺口,上涨高度也有限。中短期内原糖价格维持低位震荡,震荡区间在10-13.5美分之间。虽然厄尔尼诺现象已经发生,在该气候未造成破坏之前,对国际原糖影响相对有限。

国内上半年其实不缺糖,上涨多因长期牛市预期。

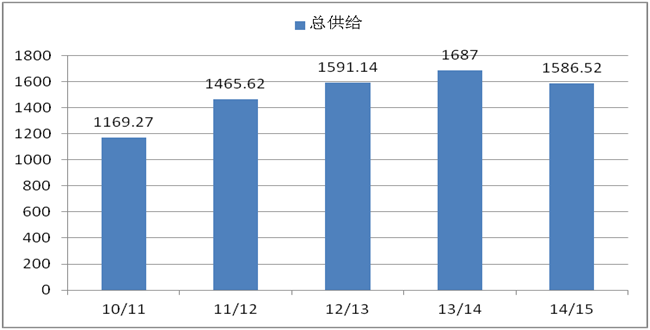

中国6月份进口糖23.97万吨,同比增长15.71万吨,增幅为190%,2015年上半年中国累计进口款糖231.51万吨,同比增加92.09万吨,增幅为66%。/15榨季截止6月底中国累计进口糖339.51万吨,同比增加38.29万吨,增幅为12.71%。截止到15年6月底,国内供给是相对充足,并未出现缺糖的现象,白糖上半年大幅的上涨也多因减产和进口控制所带来的长期牛市的预期,以及资金的炒作。截止6月底,国内本榨季产量加上榨季结转的库存和本榨季累计的进口量,一共为1586万吨,并不比以往榨季少。

表一:近几个榨季的总的供给情况 单位:万吨

| 榨季 |

总供给 |

产量 |

结转库存 |

累计进口 |

| 10/11 |

1169.27 |

1045.42 |

31.7 |

92.15 |

| 11/12 |

1465.62 |

1151.75 |

44.42 |

269.45 |

| 12/13 |

1591.14 |

1306.84 |

84 |

200.3 |

| 13/14 |

1687 |

1331.8 |

54 |

301.2 |

| 14/15 |

1586.52 |

1055.6 |

191.41 |

339.51 |

数据来源:东吴期货研究所 wind数据库

图1:近三个榨季总的供给情况 单位:万吨

数据来源:东吴期货研究所 wind数据库

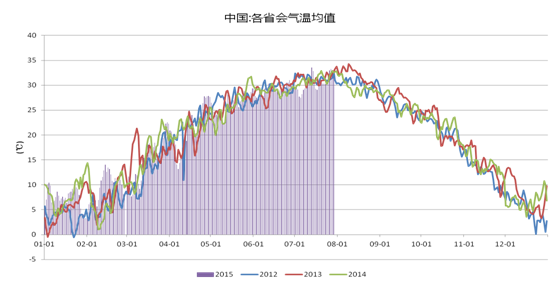

国内近期持续高温,消费端采购略有好转。

国内近期持续的高温将近有十天左右的时间,冷饮市场明显火爆起来,国内主产区也传来销售情况好转的消息,郑糖盘面在二次探底后连续三天上涨,多头的信心略有恢复,期货相对低位的价格使得其价值凸显。在国内大逻辑下榨季继续减产和进口控制未变的基础上,长期牛市仍然值得期待。从下图中可以看出,6月下旬到7月上旬国内温度明显较往年偏低,这也使得国内白糖销售持续清淡,但是随着高温的来袭,销售终于略有好转。8月份也是国内中秋备货的时间,高温带来的行情有望被中秋备货行情接棒,因此8、9月份的行情仍然值得期待。

图2:国内近期气温变化(省会城市的平均温度)

数据来源:东吴期货研究所 wind数据库

行情总结和操作策略

国际原糖近期维持低位震荡概率较大,美元的强势和加息预期始终会压制其价格,再加上其自身基本面供给充足,上行空间有限。中短期震荡区间为10-13.5美分之间,不排除近期价格再创新低。国内随着消费需求端采购略有好转,盘面也再次活跃起来,国内糖市中期已经基本确认,中短期震荡上行概率较大。交易策略方面,近期以逢低做多为主线,1601合约参考10均线附近入场,跌破5日均线止损。(特约撰稿人:曹凯)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录