上周产区白糖现货价格跳水,一周下跌230元/吨,伴随进口传言尽管有30多万吨糖进入保税区,但是对于10月的淡季消费市场而言存在利空情绪。柳州批发市场10月第三周合同交收双边交收量达到70多万吨,中间商抛盘固然严重,但一样看出买方接货的积极性。据了解,新榨季来袭广西本月下旬将有首家糖厂开榨,从柳盘10月合同的抛盘压力看14/15榨季面临一定的库存压力,对价格造成一定的压制。上周五SR1601合约下破关键位支撑,市场资金氛围偏空,本周不应追多,资金谨慎离场,激进者可小幅短空,波段操作为主。

白糖基差走弱(扩大)

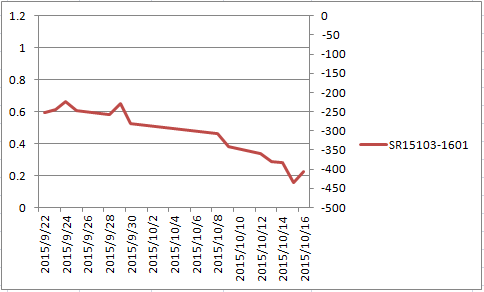

图一:柳盘10月主力合同和郑盘主力基差图

从基差角度看,本周白糖现货的走势弱于期货,基差不断走弱(走扩),柳盘10月主力合同报价一度低于产区的集团报价近百元。白糖现货市场偏弱,期货升水偏高,市场引发了买现货抛郑盘的猜想,本周郑盘主力增仓下跌无疑看出部分投资者有该做盘动作,但是持仓成本、新老糖150—200左右的价格差以及交割问题考虑,笔者认为利润空间不算大,而且11月一旦开榨新糖充足,牛市周期未来抛盘吸引力不大,后期市场更加应该关注基差的变化,郑糖短期能否走强基差是重要参考标准。

传闻9月进口糖66万吨左右

本周市场公布9月食糖进口数据,目前市场传闻9月进口糖近66万吨,但是近一半的进口量会进入保税区,假如9月份进口66万吨糖,那么截止1—9月份今年的累计进口量预计达到373万吨,和前期关于坚持控制年度进口在370万吨左右的数据相悖。另外据了解,目前保税区库存糖近百万吨,这些糖到年度会面临清关的可能,这些糖最后的流向会是未来市场供应局面的重要影响因素,目前国内减产的缺口基本确定后期供应缺口的大小如何还看进口政策演变,后期食糖进口政策将会是行情方向的关键引擎点。

甘蔗产区调研和开榨情况

上周从产区调研的情况看,今年广西的甘蔗长势不容乐观,对于后期的估产预计还会有所减少,目前市场预计今年广西产量530万吨左右。广西目前温差变化大,甘蔗进入关键的糖分积累期,目前盲目开榨对于糖厂开榨经济效益不大,尽管10月下旬广西有一家糖厂开榨,但是面对糖分积累的好时期,预计11月份糖厂开榨才会陆续展开。

当前食糖库存情况

笔者从个人的渠道了解,目前广西的食糖工业库存+社会库存还有50万吨左右,加上云南工业库存和第三方社会库存115万吨左右,预计合计食糖总量在165万吨左右。考虑到历年11月份全国50万吨左右的工业销量以及新糖源的补充,后期实现平稳过度的可能性较大,11月份国内食糖市场整体将会保持一个较为宽松的供求格局,从基本面上看不支持糖价的持续上涨过快。

市场资金情况分析

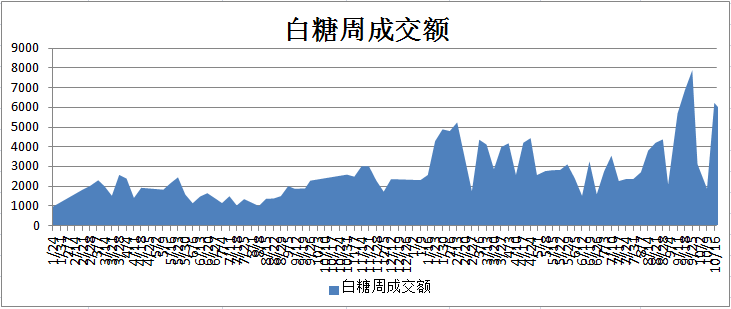

图二:白糖周成交额走势

从图上看,上周SR1601价格的回落震荡运行,但郑糖整体的成交额并没有出现大幅的萎缩,主力SR1601合约持仓量保持增长,周成交量活跃,另外在SR1601合约周下跌1.93%情况下,郑糖主力依旧保持净多持仓为主,白糖指数持仓量也继续扩仓,看出资金没有因为上周白糖现货的跳水离场回避。从上周五最后持仓变动看,郑糖主力跌破重要支撑位,引来投机做空席位资金,以中信、海通、招商期货为主,但多头也逢低买入申银万国、国都期货加多几千手持仓,预计在5500—5550关键点多空分歧加剧,其中郑盘和柳盘主力均增仓下跌,可以看出白糖套保需求增加,主力资金净多持仓对于本周行情可以抵消市场上部分的利空因素。

市场技术面分析

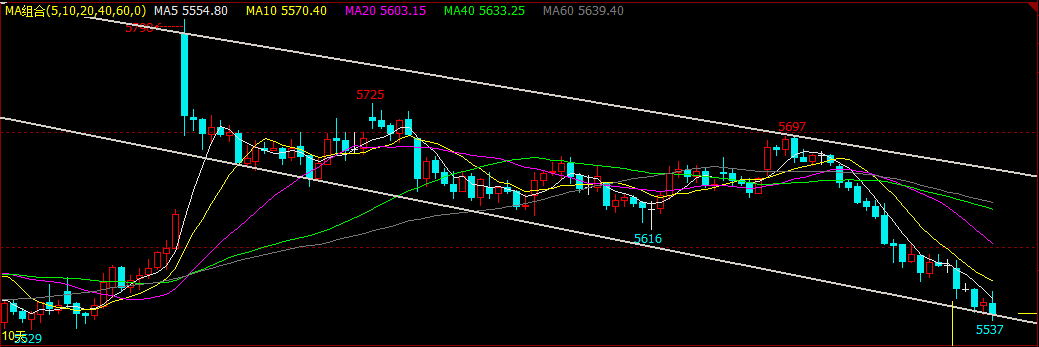

图三:郑糖主力1601合约30分钟K线走势

国庆期间受到“彩虹”台风的影响,郑糖主力合约跳空高开随后冲高回落,5700压力位二次未能有效突破,下半周后期一直受到5、10、20等均线压制,运行于下轨道逐步加深,跌至本周新低5537,从目前日线的分项技术指标上看,5日均线跌破其余均线有转头向下的运行趋势,MACD也开始转头向下,死叉形成,接近0轴附下行动能运行较为强劲,BOLL指标走低欲破中轨支撑,预计本周郑糖价格将会围绕布林中轨运行并考验中轨的支撑。

尽管郑糖SR1601的30分钟K线走出了下降轨道的形态,但在 5369一线的支撑力度较强,从前期15分钟走势K线图看,一旦下跌至此5369左右的价位均出现一定的反弹,目前价格在5550附近,短期能否站稳突破将至关重要。同时5550一线也是前期圆弧顶的重要颈线支撑,多空对战,多头如能再次突破该压力位,短期有望再次上攻5640一线,一旦攻击失败,重回5368—5500的箱型整理将是最好的选择,短线建议关注5500的压力,一旦上攻动能衰弱多单可以择机平仓。(特约撰稿人:周文彬)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录