随着国内白糖种植产量不断下滑,进口糖成倍增长,分析糖价走向已不能只看国内产量供求关系,而国际糖市糖价基本面和走向对于国内糖价影响日益显著,进口糖数量决定国内糖价的逻辑将长期有效。当白糖进口数量占国内消费市场20%时候,其实已经影响到本国食糖安全,而当前中国已占到30%,更让人担忧的是这个比例将逐年提高,不久的将来将接近或者超过50%。

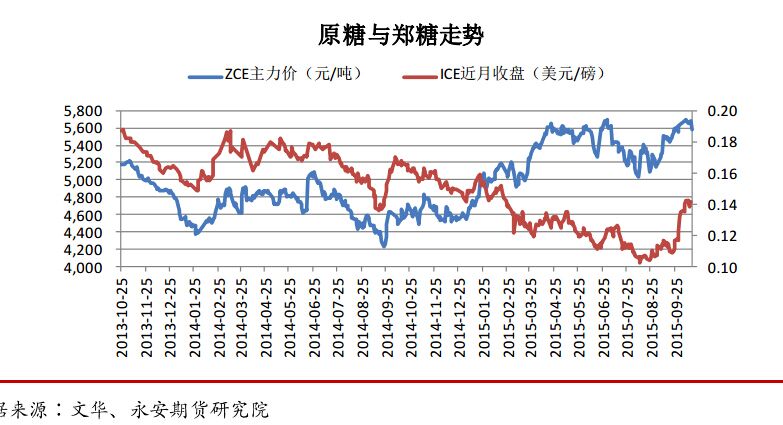

从以上国际原糖和郑糖走势对比来看,两者在长期趋势上保持一致,只是从今年年初两者出现了明显背离,不过从更长时间周期来看,两者必然还将保持一致,特别是在上涨周期将出现强化,而下跌周期会有所弱化,这和国内对于国际糖市依赖度有直接关系,想依靠国内产量满足国内需求已无可能。

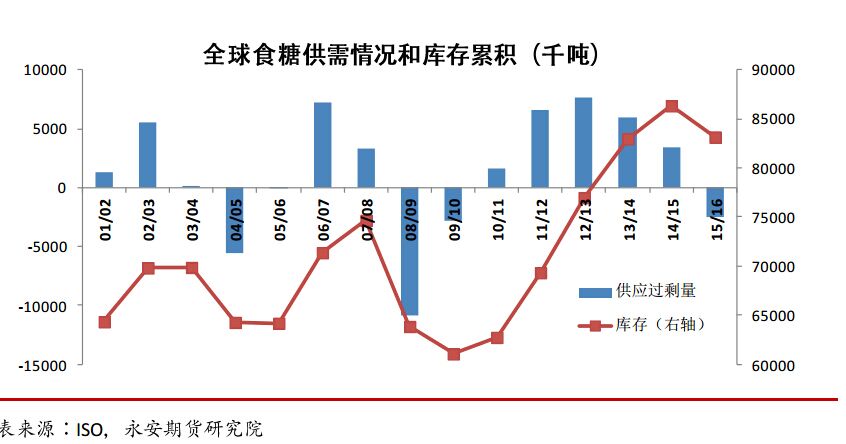

以上是全球食糖供需和库存累积,08--10年大牛市是建立在连续两个年度库存下降基础上,而且全球食糖库存低于十年均值,之后的大熊市是建立在连续五年库存增加基础上,全球库存远远高于正常水平线。预期中的15--16榨季供应短期只是少量去库存,国际食糖总库存还是将保持在绝对高位,这对于国际糖价的上涨难以起到决定性的提振,因而国际糖市去库存是一个较为漫长的过程,这也就决定了国际糖价回升较为缓慢和艰难,但继续向下深幅调整已很难出现。

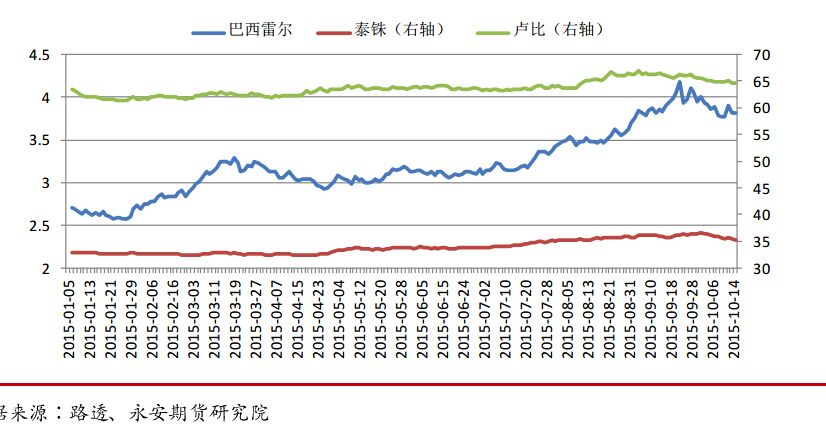

以上是世界白糖主产国巴西雷亚尔、泰国泰铢、印度卢比年初以来兑美元汇率,其中最重要的是占世界白糖出口70%的巴西汇率。雷亚尔年初至今已贬值35%,等同于巴西白糖出口糖价降低35%,其收益不变;泰铢和卢比也出现了较大幅度贬值,这些是国际糖价今年超跌的主要原因。

所以食糖库存和主要出口国兑美元汇率是决定全球糖价走向的最重要两个因素,只要我们能较为准确把握这两个因素,则对于国际糖价走向就会有较为准确的预判。笔者对于国内糖市的定义为“历史高库存下的短缺初期阶段”,也就是第一年短缺对于去库存提振有限,但具体表现在糖价上难有08年那样的超级牛市出现。至于汇率这个难度太大,在全球经济出现确定复苏之前,这些资源类货币理论上将延续弱势,也就是存在继续贬值的可能性,不过和库存相比汇率居次要位置,也就是库存决定糖价的方向,而汇率放大糖价的波动幅度。

需要注意的是国际糖价对于国内糖市的影响,因所处的基本面供求关系不同,会在下跌周期中出现背离,而在上涨周期中将保持一致和促进强化作用。笔者对于国内外糖市整体看法是:国内将率先进入上涨周期,而外糖则刚刚进入,两者将皆延续上涨行情,具体表现相对内强外弱。(特约撰稿人:冰峰)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录