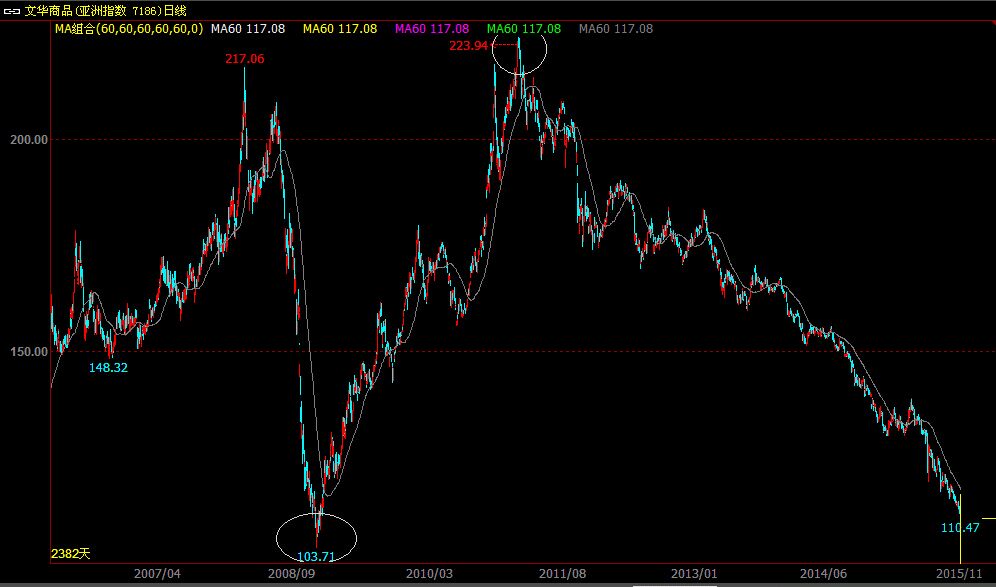

以上是文华商品指数,今天下跌1.14点,跌幅1.02%,收于110.47点,文华商品指数在2011年2月创出223.94点以来,只用了短短不到5年时间,至今日整整跌去了50%,如果单纯50%这个跌幅尚缺乏震撼,看看PTA指数自12417跌到4186,沪胶指数自43293跌到10355,郑棉指数自33692跌到11705,螺纹钢指数自5185跌到1754,是不是触目惊心呢?

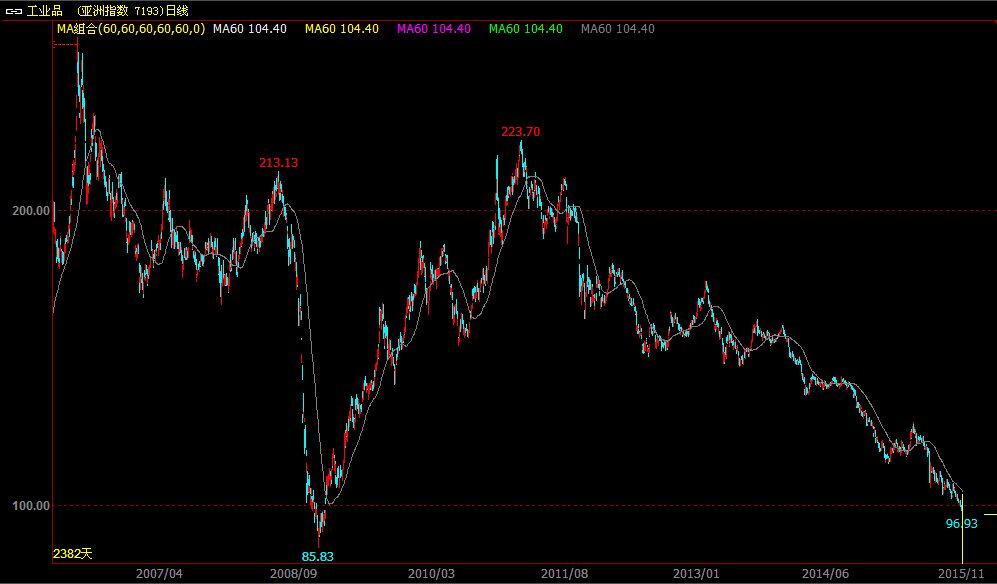

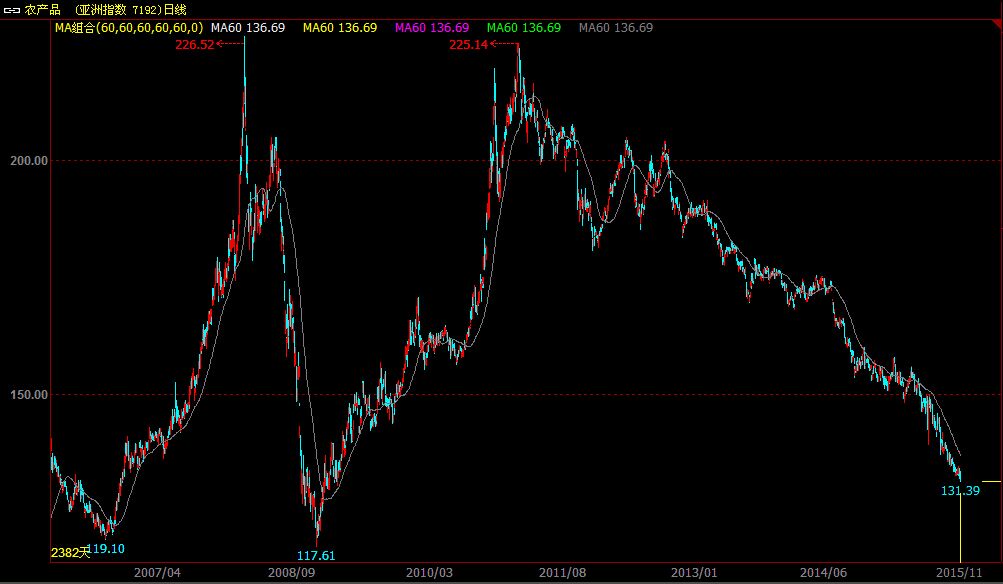

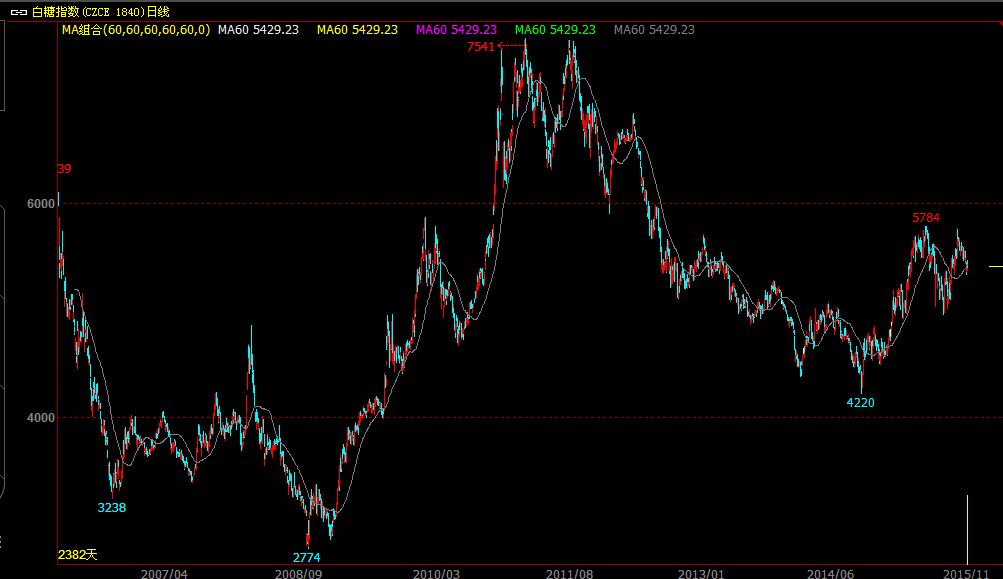

以上是文华工业品、农产品、白糖指数日线图,从中可以明显看出白糖是唯一一个强势的品种,白糖指数不但没有回到2774,而且在去年秋冬之际创出4220点之后,上涨到了5784点,涨了1564点,就是按照今天收盘5412点,也比2774点差不多高了一倍,在全球大宗商品漫漫熊途中为什么国内糖价能保持如此强势呢?

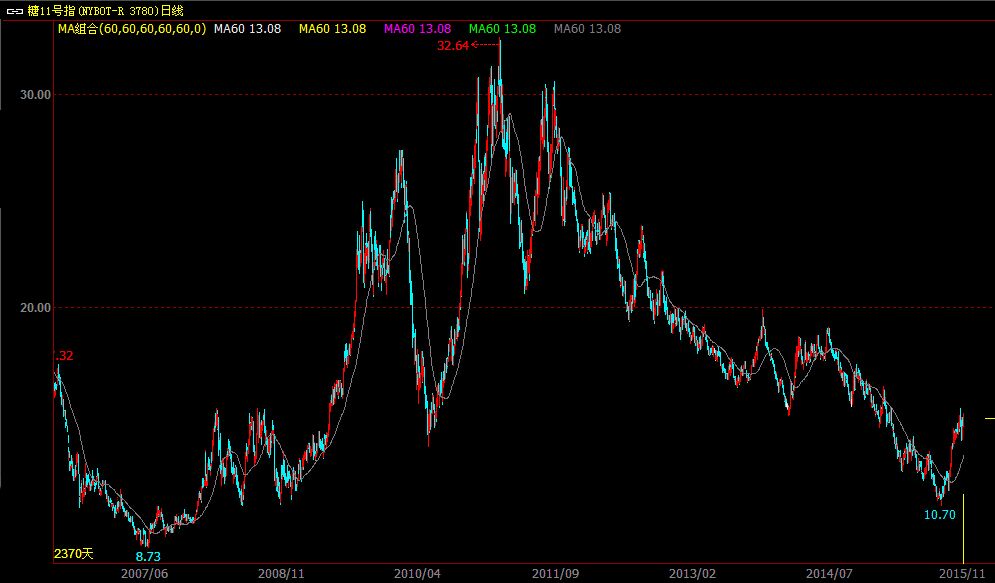

以上是美糖11号指数日线图,从中可以看出去年同期外盘出现连续下跌,显然国内糖价去年的上涨起因并非来自国际糖市,为什么笔者在去年夏天就认为去年白糖会在秋冬之际产生大周期性反转,并开始新一轮牛市呢?首先笔者从种植面积大幅下滑认识到了国内将出现巨幅减产,最终国内白糖自13--14榨季1335万吨,到14--15榨季的1045万吨减产了290万吨。

其次,笔者从国内已连续三个榨季行业性亏损,且当时糖价已低于生产成本近20%认识到:“国内糖业绝对无法承受第四个榨季严重亏损,国家必然也必须抑制进口,否则国内制糖企业估计会有一半将倒闭破产”,最终虽然进口价差不断拉大,只进口了440万吨左右,若没有国家干预在配额外利润丰厚情况下进口六七百万吨并非不可能。

最后,因连续三个榨季糖价下跌,当时商业库存薄弱,走私情况大为减少,下跌预期和资金短缺逼迫部分糖厂提前低价销售了,从减产到抑制进口到实际供给减少,这些最终奠定了14--15榨季国内白糖产生牛市的第一步。

当前我们已经一只脚迈进15--16榨季,国内糖市又会怎么样走呢?从甘蔗主产区种植面积缩减10%左右来看,连续第二个榨季减产基本大局已定,虽然前两次糖会上糖协领导给出了950万和1000万吨两个预估总产量,个人认为较难实现,若后期不出现严重霜冻造成实质性损害,总产量大体应在910--930万吨之间。

进口这个问题属于老生常谈了,新榨季进口糖应该继续处于管控之中,不过管控个人认为会从单向转为双向,也就是从单向减少进口,转向减少和增加皆有可能。为什么会转为双向呢?因为无论是单向还是双向,新榨季进口政策应该具有弹性,少进还是多进皆视市场供求关系而定,也就是多进还是少进皆有前提和条件的。少进的前提是供求关系均衡,糖价维持较为合理空间之内波动,这时候绝不可多进口。按照抑制进口政策的连续性,本榨季前半场就应该参考1000万吨产量按照少进为原则,因为新糖大量上市供给无忧。榨糖是看天吃饭的行业,到底能生产多少无法确定,一旦达不到1000万吨呢?达不到还是不能多进,因为结转和替代影响也不确定。什么时候才会多进呢?糖价脱离合理价格区间,为了平抑过高糖价才是增加进口的唯一理由,而需要注意的是这里少进还是多进是以400万吨为参照,低于是少进,高于是多进,两者皆不要超过50万吨。

和去年同期不同之处在于当前商业库存较高,走私较为严重,涨价预期制糖企业不愿低价销售,这就增加了供给的数量,这三项皆难给出准确数据,三者加一起同比增加200万吨并不为过,所以对于新榨季既要充满信心同时又要保持冷静,不但个人企业要如此,国家调控政策同样要如此。市场在变,糖价在变,人心也在变,所有的预测皆建立在变化基础之上,任何一项出现纰漏或超预期都将造成严重误判,这就决定了产量预估就多不就少,进口数量宁少勿多,打击走私从严出击。

万变不离其宗,15--16新榨季总供需最终必然会归于平衡,表现在糖价上就像放风筝一样收放自如。分析来分析去,实在找不到糖市重新走熊的理由,相反真心想对每一位经销商和终端说一句:“赶紧买糖吧!再不买真来不及了!”,如果要用专业一点术语描述则是:“白糖大周期性牛市第三浪随时都会展开”。(特约撰稿人:冰峰)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录