玉米方面:拍卖持续,成交率有所反弹,但仍在低位,15年粮比重增加,均价抬高。陈粮宽松,东北现货稳定,主要围绕成交价窄幅波动。华北地区余粮见底,主要依靠东北粮,由于东北物流运输紧张,华北到货量不稳,深加工企业连续提价,备货需求叠加运费上涨,华北企业持续提价引发一波上涨,但月底到货增加价格下跌。陈玉米底价支撑强,但供应充裕,近月上行压力较大,预计还是围绕成本区间震荡为主。新作产不足需叠加减产预期,中长期重心保持上移,目前市场聚焦新作长势,东北预期中的生长关键期暂未出现大范围高温天气,天气炒作暂落空,远月暂时不宜追高,早春玉米上市情况,天气炒作落空防止炒作上市压力,暂等待回落做多机会,后期东北玉米积温不足影响需持续关注,远月长线投资者可以继续持有多单,短线投资者待回落支撑位寻机加仓。

淀粉方面:本月原料成本抬升导致华北淀粉现货价连续提涨,并提振其它地区跟涨,由于目前淀粉企业库存不高,目前销售尚可,高价成交谨慎,但总体企业销售节奏可控,企业心态较好,且华北玉米收购价继续提高,成本端支撑较强,但月底到货增加,收购价下调淀粉期价顺势回落。月底恒仁工贸、临清金玉米等企业也有停机检修计划,供应压力减少。库存较少,走货压力不大,原料成本回落空间有限,短期震荡为主。中长期来看,企业检修开机率下滑预期,供应压力将逐步减轻,旺季需求预期,原料成本看涨,远月有望震荡走强,等待回落做多机会

二、基本面情况

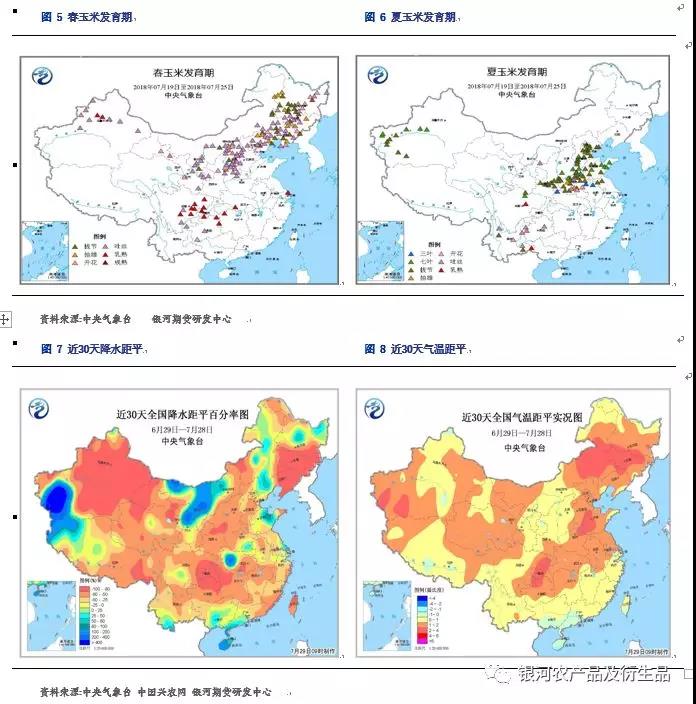

早春玉米反应平淡,华北高温东北积温需关注

东北地区、内蒙古、河北北部、山西大部春玉米处于拔节至吐丝期;西北地区大部处于吐丝期;西南地区大部处于吐丝乳熟期。全国一、二类苗比例分别为35%、65%,一类苗比例较上周增加4%,二类苗减少2%。吉林、甘肃和内蒙古一类苗比例高于上年和近五年同期,山西和宁夏低于上年和近五年同期。西北地区、华北、黄淮东部夏玉米处于七叶至拔节期;黄淮西部处于拔节至吐丝期,近期出现了5~7天日最高气温≥35℃的高温天气,不利于夏玉米雌穗分化和授粉,持续高温易造成玉米花粉不育,关注高温对华北黄淮开花授粉期影响;西南地区大部处于开花吐丝期,局地乳熟。夏玉米一、二类苗的比例分别为27%、72%。

新作玉米方面,湖北玉米零星上市,容重685,水分14%以内的新玉米市场收购1700-1750元/吨,偏高达到1800元/吨,此价格较上年同期持平略低,新玉米上市的第一波并没有激起市场太多的热情,一来量不大,另一方面目前需求疲软。预计8月中下旬,河南、山东地区春玉米将大量上市。目前市场关注的主要为东北产区玉米,前期春旱导致播种延迟,由于积温不足,导致播种初期以来以吉林等主产区玉米植株高度同比偏低,更为重要的是当东北玉米主产区进入授粉关键期以后,大雨、高温、虫害均将影响其最终单产,但积温不足成为最终单产的一个隐忧。最新天气预报显示,未来几日,东北地区东部、云南西部和南部、华南沿海有较强降雨,后期将继续关注天气状况及虫害情况。与此同时,华北大部分夏玉米主产区进入拔节阶段,但区域极端高温(38-40℃)对于当地玉米长势不利影响有限,但随着华北逐步步入开花吐丝期,温度对华北开花授粉期影响需要密切关注。

从国家粮油信息中心的7月预测来看,2018/19年度新作面积增幅0.32%,玉米产量为2.165亿吨,总消费量为26003万吨,玉米产量持平略增,消费需求大幅增加,当年结余为-4053万吨,负结余较上年扩大2042万吨。而结合国家玉米产业技术体系调研、市场机构预测以及笔者调研,目前较为认同新年度可能增产1000万吨左右,当然天气因素对单产的影响需要继续评估,产需缺口仅有所扩大,作物年度产不足需态势延续,期现价格重心将持续上移,但会受制于不断增加的可流通陈粮压制。考虑到陈粮品质下降,新年度天气恐影响品质,下年度优质玉米的紧俏料将持续。新作一路坎坷,接连受旱情和虫害的影响,旱情使得出苗偏晚,若后期生育期不足或将影响单产和品质。接下来需要重点关注8月前后开花灌浆期天气情况,若出现连续高温,单产恐将继续受损,今年天气炒作氛围较浓,天气不利或将是后期行情的导火索,涨势可以期待;但若天气有利,品质无大问题,新粮上市压力释放备货启动才会有一定行情。近期需关注7月下旬湖北地区新粮上市情况。

库存清查或导致出库压力释放

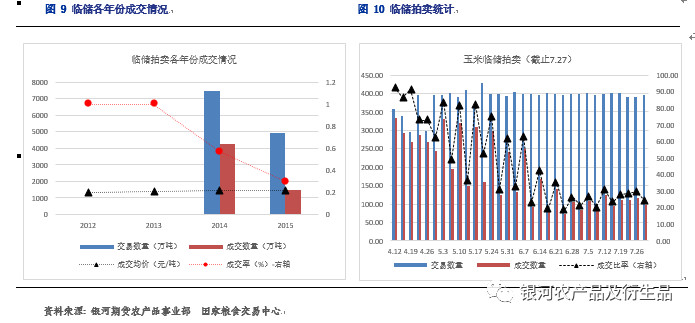

国储拍卖方面,截止到7月27号总计投放12436万吨,总成交5799万吨,总成交率46.63%。其中,12年产成交0.43万吨,成交率100%,13年产成交54万吨,成交率99.98%,14年产成交4251万吨,成交率56.95%,15年产成交1494万吨,成交率30.38%。

从成交情况来看,首先随着年份增加,成交率逐步下滑,储存年限久的低价玉米很抢手。另外从14年和15年玉米的成交率来看,14年由于粮质较好,15年由于当年天气原因加敞开收购质量较差,可能毒素霉变偏高,14年粮源更受市场欢迎,品质影响不同年份成交率。其次从周度成交率来看,成交率震荡下滑,反应拍卖热度逐渐降低。但目前拍卖成交率已基本降到地量附近,近期有所反弹,另外15拍卖粮比重增加,成交均价抬升。以目前每周成交约200万吨来算,拍卖到10月底,还能成交3000多万吨,这样总的拍卖量预计至少8000万吨左右,供应的宽松和底价的明确使得近月期价被限定在抛储成交价范围内波动。

通过分析溢价情况来看,拍卖均价计算,吉林2014年二等溢价在30-80元/吨左右,折北港平舱价在1700-1750元/吨,而2015年溢价仅在10-30元/吨,折北港平舱价在1730-1750元/吨,折北港价格受当期运费影响将有所不同,这里仅比较下溢价影响。14年粮溢价较高,而15年粮溢价较低,虽然15年底价提高50元/吨,但对成本的实际提振作用或有限。另外我们可以看到目前成交最多的还是14年粮,是15年粮的四倍,所以现阶段陈粮冲击市场的主力还是14年粮,14年粮对现货价格影响较大。

如果仅以2个月出库期算,截止目前出库量可能超过3800万吨。7月出库预计达2100万吨左供应压力加大,但8月由于前期成交量缩水,出库量可能减半,预计在1100万吨左右,9月出库量继续萎缩,出库量预计仅仅800万吨。因此陈粮供应7月压力较大,但8月和9月压力较小。另外,近日,国务院办公厅印发《关于开展全国政策性粮食库存数量和质量大清查的通知》,部署开展全国政策性粮食库存数量和质量大清查。原来可以存库不出的拍储玉米,必然加速出库,避免造成清查障碍,重复计算,这样出库压力增加,7月底出库压力有所显现,对此有所印证。8-9月压力减小,但新玉米逐步上市,下游养殖需求也逐步恢复,关注供需博弈情况。

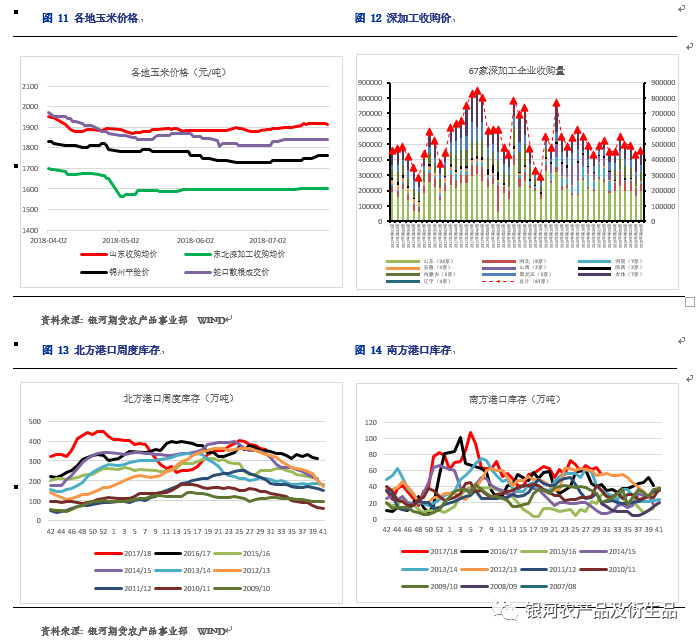

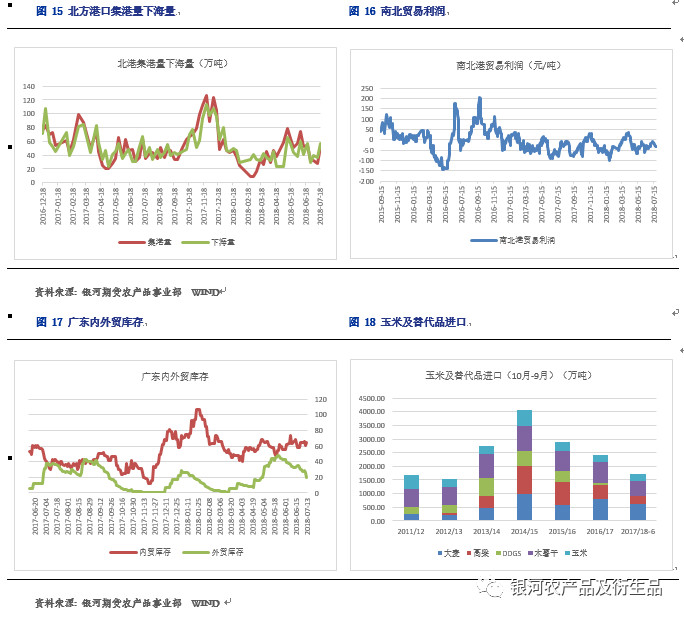

华北备货叠加物流因素,深加工收购价涨跌引导市场就港口库存来看,截止7月20日,北港库存381.2万吨,环比减少18.9万吨。截止周五,南港库存55.5万吨,环比减少3.1吨。总体来看,南北港库存均处于历史高位,库存压力较大。北港集港量52.6万吨,环比减少1.5万吨,下海量56.9万吨,环比减少0.6万吨,集港量下海量均有所减少,南港到货量8.3万吨,环比减少3万吨,发货量17.1万吨,减少2.4万吨,北港价格稳定,贸易利润好转,但南北贸易利润长期倒挂,南方优质玉米采购增加,但总体需求一般。

进口方面,6月份我国高粱进口量为45万吨,上年同期为32万吨,同比增幅超过40%,5月进口量47万吨,环比略减4%左右;6月份玉米进口量52万吨,同比增长35%。随着中美贸易战的影响,国内进口谷物因25%关税调整,进口谷物成本也相应提高。价格优势不再,预计后期因利润减少谷物进口量趋降,将利于国内玉米等谷物消费。截至目前,高粱进口287万吨,不足去年六成,同比大幅缩水,DDGS进口2.76万吨,仅占去年的3.7%,基本可以忽略,大麦进口630万吨,相当于去年8成左右。在国内加征25%关税情况下,预计后期玉米、高粱、DDGS进口将大幅缩水,大麦主要来自澳大利亚影响小,玉米及替代品进口量可能较去年同期减少200万吨左右,利好国内市场,增加玉米消费量,提振南方价格,预计将使得国内供需缺口进一步扩大。

根据上面的分析,7月陈玉米供应充裕且是压力最大的一月,但与此同时企业前期储备的老库存也消耗的差不多,考虑到8-9月供应较少,目前企业有一定的备货需求,陈玉米供应虽然充裕,但是底价也摆在那,成本支撑很强,而目前正是东北西瓜外运的旺季,加之交通治理,物流比较紧张,汽运费上调仍一车难求,贸易商利润空间被挤压,利润微薄,华北企业备货计划驱动,叠加运输影响,华北有效供给不足,厂家连续提价收购,所以7月还是备货驱动叠加物流因素导致华北玉米价格偏强运行,临近月底物流缓解,到货量增加,厂家连续下调收购价。到8月深加工企业停机检修,虽然供应减少,或以消耗库存为主,预计需求驱动减弱,物流缓解届时支撑价格的因素或将减弱,不过需关注新作带来的影响。

南北港玉米价格近期有所反弹,北港主要是受南港价格持续反弹带动,南方饲料企业目前由于前期库存有所消耗,也有一定的补库需求,加之贸易战影响,后期进口玉米及替代品减少,未来优质玉米供应减少,饲企更需要采购国内优质玉米做好储备,而我国大部分优质玉米习惯于通过集装箱运输,南港需求有所回暖,南港发货量有所增加,中远海运一家承运集装箱,有所提价,这也导致南港集装箱运费近期有所走强,提振南港玉米价格。但是近期散船运费持续下降,未来南方市场优质玉米与散船装普通玉米之间的价差能否进一步拉开值得关注。

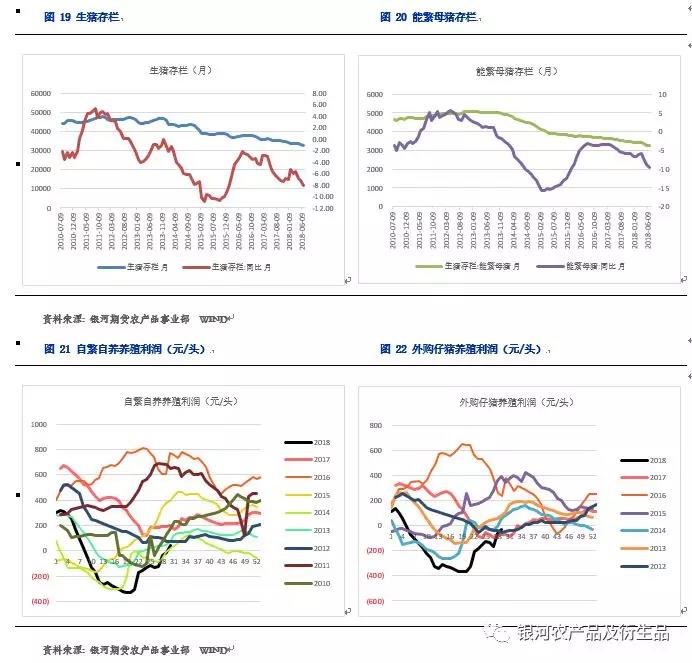

养殖利润转好,饲料需求恢复缓慢

月底自繁自养养殖利润44.52元/头,环比增加174.22元/头,同比减少151.5元/头,养殖利润大幅反弹,由于市场标猪偏紧状态持续,养殖端对后市乐观,入伏利于生猪跨区调运,加之极端天气影响,采购难度加大,屠宰企业不得不提价保量猪价上涨地区增多。养殖心态乐观,压栏现象增多,后期猪价有望继续走强。蛋鸡养殖利润29.97元/羽,环比增加16.27元/羽,同比增加44.39元/羽,鸡蛋库存不多,走货加快,淘汰鸡走强,蛋鸡养殖利润持续好转。总体而言,养殖旺季需求逐步恢复,预计三季度饲料需求将有所增加。

从农业部公布的400个监测县生猪存栏信息来看,6月份生猪存栏环比减少1.21%,同比减少8.13%,能繁母猪环比减少1.33%,同比减少9.59%。存栏持续下滑,饲料需求预计将持续弱势。长期来看,本轮猪周期,由于环保政策的收紧,散户大规模退出而规模化养殖场持续扩张。规模化养殖场与散户最大的差异就在于其沉没成本高,融资能力强。本轮周期中的产能去化时间大概率要超过上一轮周期,本轮周期低点可能最早也在2019年年中,而当前还处于去库存的震荡磨底期。长期来看猪料消费难出现大幅上涨,较为弱势。鸡蛋价格持续反弹,养殖利润增加,在产蛋鸡存栏处于低位,肉禽价格上涨,盈利增加,提振玉米需求,饲料需求将逐步回暖。

深加工季节性检修,不利玉米利好淀粉

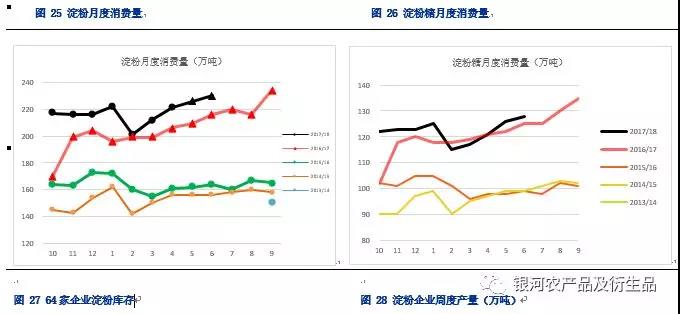

从加工利润来看,截止月底,山东、河北、河南、辽宁、吉林、黑龙江淀粉加工利润分别为30.9元/吨、66.8元/吨、142.2元/吨、123.8元/吨、75元/吨、78元/吨,环比增加27.3元/吨、30.4元/吨、12.2元/吨、22.2元/吨、29.8元/吨、44.8元/吨,本月加工利润全线上调,主要由于淀粉价格上调。从周度的淀粉开机率来看,淀粉企业开机率70.76%,较上月下降1.61%,库存70.99万吨,环比减少3.38万吨,同比去年增加3.88万吨,开机率下降,库存减少,出库量略增,显示当前需求整体一般,我们要注意到三季度初期库存低于去年同期,但目前库存消化速度低于去年同期,在需求继续增加的情况下,说明产量增幅高于需求增幅。另外我们从淀粉周度产量来看,本年度产量增幅高于去年同期,主要由于产能继续增加,但后期需求增幅料低于去年,因此三季度淀粉库存消化速度可能慢于去年。

目前从分区域库存来看,东北和河北库存高于去年同期,但山东库存低于去年同期,而山东原料玉米库存一般较低,加之由于物流影响到货量偏少,在淀粉低库存条件下,山东企业销售议价能力增强,需求不差的情况下,山东地区淀粉价格弹性更大,所以本周原料成本提涨之后山东地区淀粉价格带动其他地区开涨。后期需密切关注山东地区原料成本变化和企业提价意愿。三季度后半段,保持关注开花授粉期天气问题,伴随着玉米炒作抬升原料成本和淀粉需求旺季到来,淀粉或有一波上涨,但如果天气无太大问题,那么涨势将延后。关注原料成本和下游需求对淀粉影响。

吉林和黑龙江酒精加工利润分别为848元/吨、490元/吨,比上月增加275元/吨、255元/吨,主要由于DDGS价格上涨。本周28家酒精企业开机率40.42%,环比下降19.22%,由于河南豫粮农业、漯河天冠、东丰华粮、四平新天龙、哈尔滨盛龙检修,吉林博大生化、巨峰生化、肇东中粮轮换检修导致本周酒精企业开机率减小,行业开工率仍处于下滑通道,后期开机率将继续下滑。酒精企业的季节性检修到来,开工率将持续下滑,不利于玉米需求。

从月度消费来看,淀粉消费增加但淀粉糖消费基本持平,究其原因来说,由于本年度白糖价格大幅下跌,淀粉糖原料玉米成本上升,白糖和淀粉糖价差缩窄,淀粉糖替代优势不再,替代空间趋于饱和,而全球食糖持续过剩,白糖价格恐将继续下跌,从目前情况看淀粉糖消费预计增幅5%左右,大幅低于去年的20%增幅。今年淀粉消费增量或主要来自于造纸方面需求,截止到6月份,2017/18年度造纸方面消费量已达242万吨,同比上年度全年的196万吨增幅23.47%,本年度造纸需求强劲,主要是木薯淀粉价格较高,使得玉米淀粉增加了一部分替代需求,但目前来看,继续替代空间已经不大。总体而言,本年度淀粉总需求增幅将不及去年,毕竟去年淀粉糖为淀粉需求大幅增加贡献不少,而今年将不及去年,而其它方面一来占比较小,二来除造纸、食品可能有增量外,其它方面将难以增加,因此预计本年度淀粉需求乐观的话可能增加10%即 200多万吨,将远不及去年的500多万吨。

从粮仓同口径的库存来看,今年库存和去年同期相当,在前期库存累积低于去年情况下,目前库存却和去年相当,说明目前库存去化速度较慢。但目前主要矛盾点在山东地区,山东低库存条件下,企业销售可控,有点淡季不淡的意味,厂家对于原料玉米成本变化较为敏感,在目前对后市乐观的情况下,厂家挺价意愿较强,跟涨不跟跌。后期原料成本的上涨或将是利好的一面,但旺季需求能否符合预期需要跟进观察,目前在开机率下滑,厂家挺价意愿较强情况下,淀粉现货仍将偏强运行。整体来看,陈玉米供应宽松,深加工企业因环保及季节性检修,开工率将继续下调,目前销售压力不大,局部带动情况下,企业挺价意愿较强使得淀粉仍将偏强运行,但深加工玉米加工量减少,不利玉米下游需求。

三、行情展望

玉米:

陈玉米底价明确支撑强,月底由于库存清查,出库压力显现供应充裕,近月上行压力较大,预计还是围绕成本区间震荡为主。新作产不足需叠加减产预期,中长期重心保持上移,目前市场聚焦新作长势,东北预期中的生长关键期暂未出现大范围高温天气,天气炒作暂落空,远月暂时不宜追高,早春玉米上市情况,天气炒作落空防止炒作上市压力,暂等待回落做多机会,后期东北玉米积温不足影响需持续关注,8月陈玉米供应压力较弱,华北是否还会有提价补库动力也行继续跟踪,远月长线投资者可以继续持有多单,短线投资者待回落支撑位寻机加仓。

淀粉:

目前华北企业淀粉企业库存不高,销售尚可,高价成交谨慎,但总体企业销售节奏可控,企业心态较好,低库存条件下企业对成本端变动较为敏感,企业跟随原料端调价意愿较强。其它地区目前走货压力不大情况下,加之对旺季需求较乐观,跟随华北挺价意愿也较强,容易形成协同效应,月底到货增加,挺价效应减弱。补贴结束山东原料成本仍将是影响淀粉走势的关键,后期需关注旺季需求是否如预期,短期仍将区间震荡为主。中长期来看,企业检修开机率下滑预期,供应压力将逐步减轻,旺季需求预期,原料成本看涨,远月有望震荡走强,,等待回落做多机会

四、交易策略

1. 单边:玉米1809短期区间震荡(1700-1800),玉米1901短期震荡,中长期重心上移,长线多单可以继续持有,如回落1800区域逢低可以继续建立长线多单。

淀粉1809短期区间震荡,2300处压力较大,淀粉1901中短期震荡,中长期重心上移,长线多单可以继续持有,如回落2200-2250附近可以继续建立长线多单。

2.套利:关注淀粉玉米01价差是否出现在500附近的做缩机会,产业客户可以持有玉米15正套。

作者:马幼元;来源:银河农产品及衍生品;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录