7月国内外油脂油料及蛋白粕市场呈现探底回升走势。前两周时间,CBOT大豆主力合约直线下滑。7月6日美国率先向中国340亿商品征收关税,随后中国对美国同等商品也进行征税。7月10日,美国再出台2000亿对华加税清单,中美贸易争端逐步升级。与此同时,新季美豆生长良好,天气没有产生溢价。受到贸易战影响,USDA在7月报告中预期新年度美豆出口下滑,库存创新高这加重了基金抛空的预期,美豆创下2009年3月以来新低。进入7月下旬,NOPA压榨数据良好以及美豆优良率下滑,让市场跌势减缓,随后特朗普政府计划向农户提供120亿美元援助,帮助农户免受贸易冲突造成的经济冲击。美国总统和欧盟领导人共同发布声明称欧盟同意大量买入美国大豆。美国政府多重措施让美豆展开反弹势头。

与之相比,国内蛋白粕市场高位震荡,远期合约走强。月初受到贸易战影响,价格大幅攀升,随着征税落定加之国内豆粕供给压力陡增,油厂胀库明显,市场震荡回落。月底,随着美豆价格的走高、人民币大幅贬值,进口成本逐步抬升。菜粕库存下滑明显,水产需求好于其他养殖,提振蛋白粕止跌回升,市场呈现近弱远强格局。油脂市场,国际油脂市场跟随美豆走势,也呈现止跌反弹的走势。马棕榈油由于需求的疲软创两年来新低。国内油脂市场,由于库存居高不下,国家周度抛售临储菜油、国储进口豆油补充供给,市场供大于求格局凸显。月底期价跟随美豆出现反弹,但反弹幅度弱于粕类。

第二部分 蛋白粕

一、巴西大豆升水飙升,后期可供出口数量有限

巴西升贴水自6月份大幅飙升后,自7月6日中国进口美豆征税以来,巴西升贴水再度高涨,7月27日10月报在345X,明年2-3月集中在225H-210H。较月初上涨在10美分左右。巴西与美湾大豆贴水的价差扩大至150-170美分,而6月下旬该价差仅为100美分/蒲。巴西升贴水的增加,已经部分抵消了美豆进口关税的增加及人民币贬值的幅度所带来的进口成本的增加。按照当天CBOT大豆收盘价及升贴水报价来测算,国内进口大豆采购成本7月27日美湾10月船期的3784元/吨,巴西进口成本为3538元/吨,两者差价在246元/吨,而月初美国与巴西大豆进口成本价差为386元/吨。可见巴西大豆与美豆进口成本的差距在逐步缩小。

从目前来看,巴西升贴水上涨的局面仍未得到减缓,一方面是由于巴西内陆运费调高。目前,调高内陆运费已得到巴西众议院和参议院的通过,政府将满足卡车司机需求出台最低运费保障且内陆运费将提高约15%。另一方面,巴西本年度大豆出口量创历史记录,后期巴西可供出口的数量减少,巴西有开始购买美豆来填补自己本国的不足。后期一旦巴西自身供给出现短缺,升贴水仍有进一步增加的可能。这无疑是增大了中国进口大豆的采购成本。

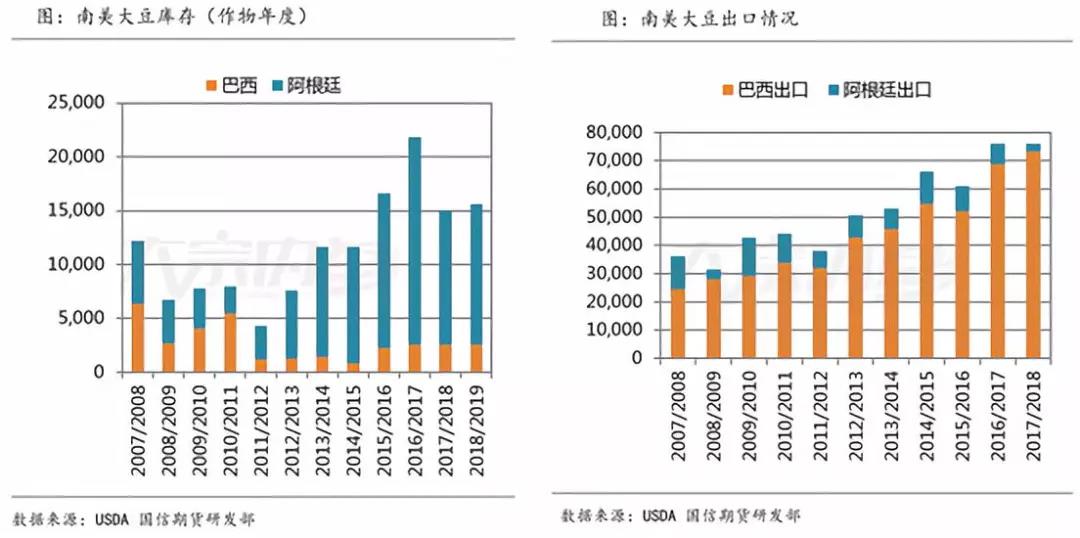

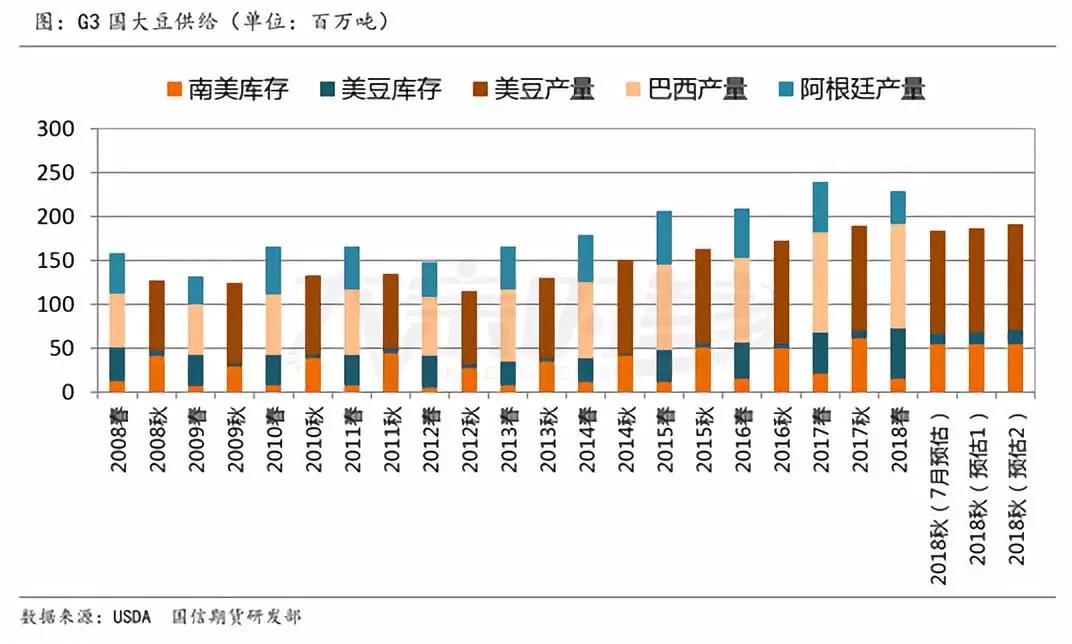

按照南美当地的作物年度来测算,到2019年春季,巴西以及阿根廷大豆库存共计为1497万吨,为2014/15年度以来最低水平。从出口数据来看,巴西在2017/18年度出口高达7320万吨,创历史最高纪录。从目前巴西出口的情况来看,截止到6月份,巴西2017/18年度累计出口了5697万吨,在本年度的最后两个月,巴西每月出口811.5万吨就可以完成USDA报告预估的出口量,从目前出口进度来看,似乎是有可能达到USDA的预估水平。如果出口超预期的话,那么巴西大豆库存在随后的几个月里供给矛盾会较为突出。

二、美豆需求无近忧,有远虑

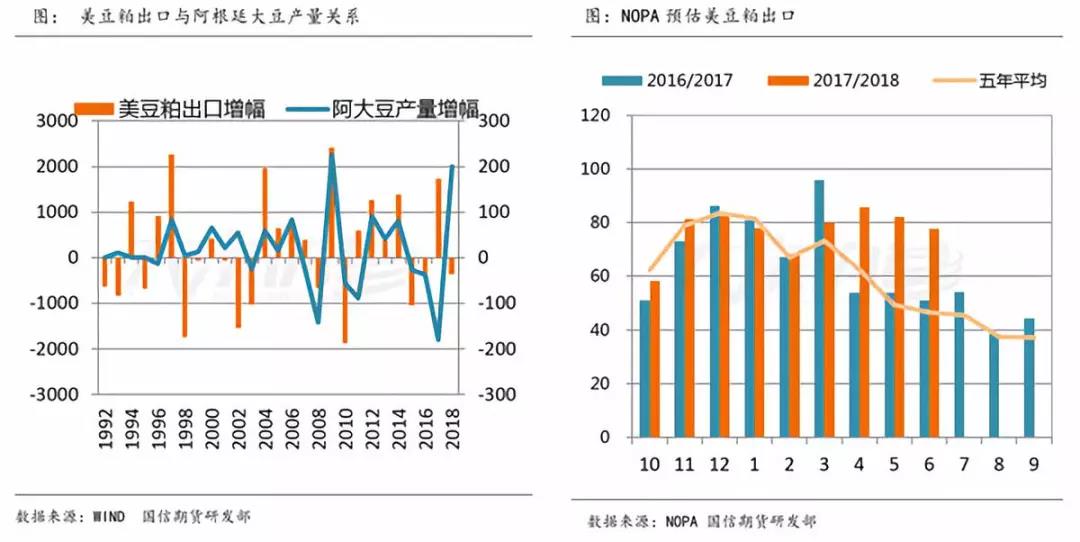

从历史数据分析可以发现,一般而言阿根廷大豆减产就会导致美豆粕出口增加,而且阿根廷减产幅度越大,美豆粕出口增幅就越明显。造成这种局面的主要原因在于,阿根廷是豆粕的最大出口国,一旦该国大豆产量下降,其可供出口的豆粕将会大幅减少,巴西大多以出口大豆为主,因此美国则成为国际豆粕买家的首选。从最新公布的NOPA的数据可以看出,7月份美豆粕出口77万吨,尽管环比略有下滑,但是创下历史同期最高出口纪录。从USDA周度公布的数据来看,美豆粕2017/18年度累计出口1184万吨,也创下同期最高出口纪录。目前每周仍以20万吨的数量出口,可见本年度美豆粕出口创纪录毋容置疑。

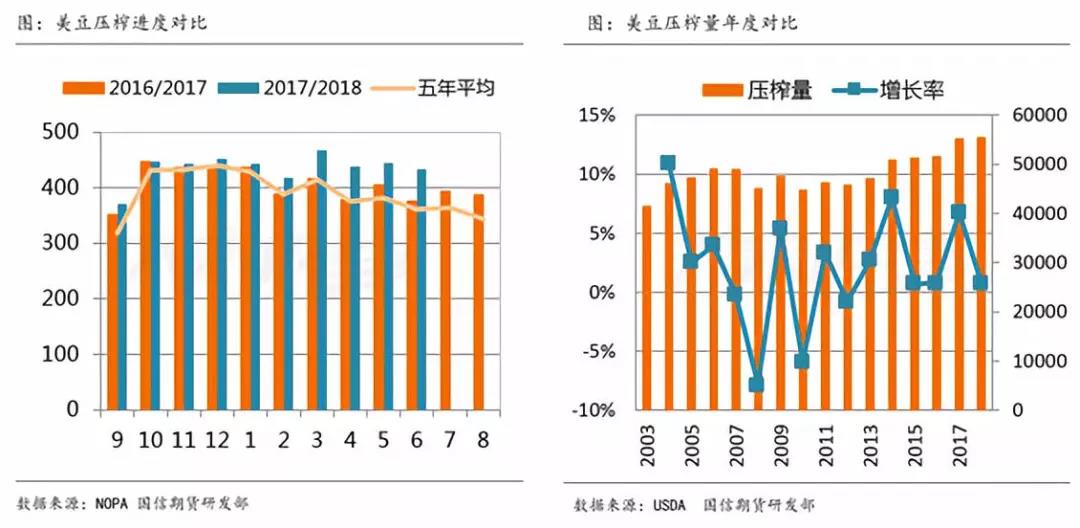

美豆粕出口的增加无疑是提振了美豆的压榨。NOPA最新数据显示,6月份美豆压榨433万吨,本年度以来美豆几乎单月压榨均在400万吨上下。截止到6月份,本年度累计压榨4359万吨。USDA公布的月度压榨数据显示,截止到5月份本年度美豆压榨累计达到4609万吨,在本年度剩下的3个月月均压榨达到306万吨,即可完成USDA预估5525万吨。可见从USDA统计的口径来看,后期仍有进一步上调压榨可能。

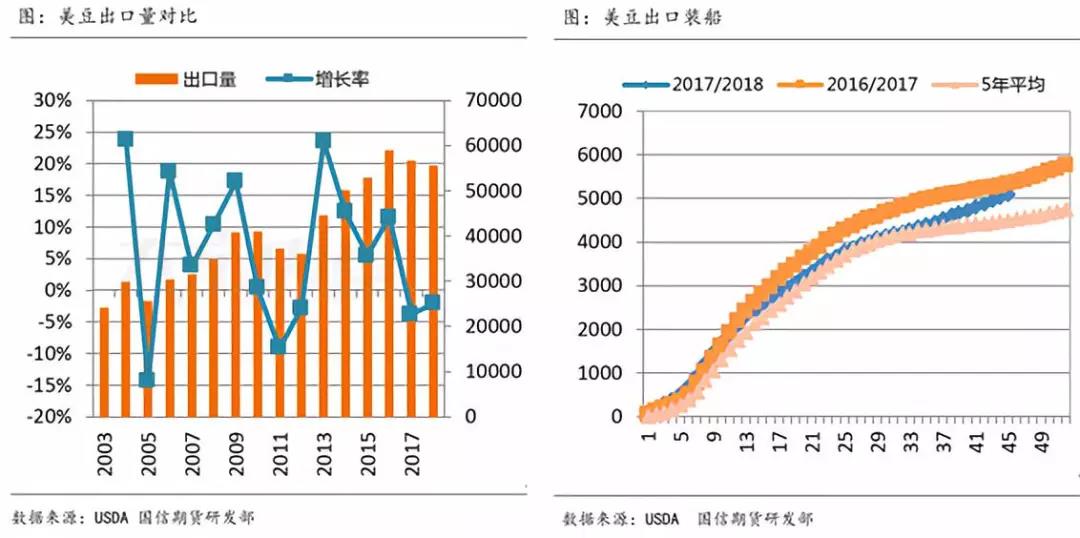

对于美豆出口而言,尽管中国在3月份以后开始减少美豆采购,但是其他国家的采购却是大幅提升,因此美豆在2017/18年度的出口并没有出现大幅减少,USDA7月将美豆本年度出口上调至5675万吨。从USDA周度出口数据来看,截止到7月19日,美豆出口累计达到5818万吨,已经完成USDA预估的102%,出口装船累计达到5165万吨,占USDA预估的91.02%,落后于上年同期,但与前几年进度大体相同。从7月中旬开始,装船节奏开始加快。可见后期USDA仍有上调出口的可能性。对于下一个年度的美豆出口,USDA给予了更为悲观的数据,预计2018/19年度美豆出口将会降至5550万吨的水平。尽管近期美国政府与欧盟领导人达成共识,未来欧盟可能要采购更多的美豆,按照目前的数据显示,欧盟大豆年进口量在1500万吨上下,其中三分之一来自美国,即便是欧盟全部采购于美国,似乎也难以抵消中国每年3000万吨左右的采购量。

此外,美国政府特朗普政府要向正在经受贸易战的美国农民提供120亿美元短期紧急补助,补贴预计将用于帮助牛肉、猪肉、大豆、水果和乳制品等受冲击严重的行业。通过向农民直接购买农产品、类似于市场准入计划、海外市场发展计划等三部分进行。这项计划是以2018年美豆产量为计算单位。美国政府希望通过多重举措来弥补美国农民因中美贸易战而出现损失。

总的来看,从消费的角度来看,美豆在2017/18年度消费相对旺盛,并没有因贸易战而出现太大的损失,本年度的压榨和出口仍有进一步上调的可能。但是对于下一年度2018/19年度,美豆出口或将受阻,全球大豆贸易格局或因中美贸易战出现重新配置。

三、美豆生长进度超前,天气越发重要

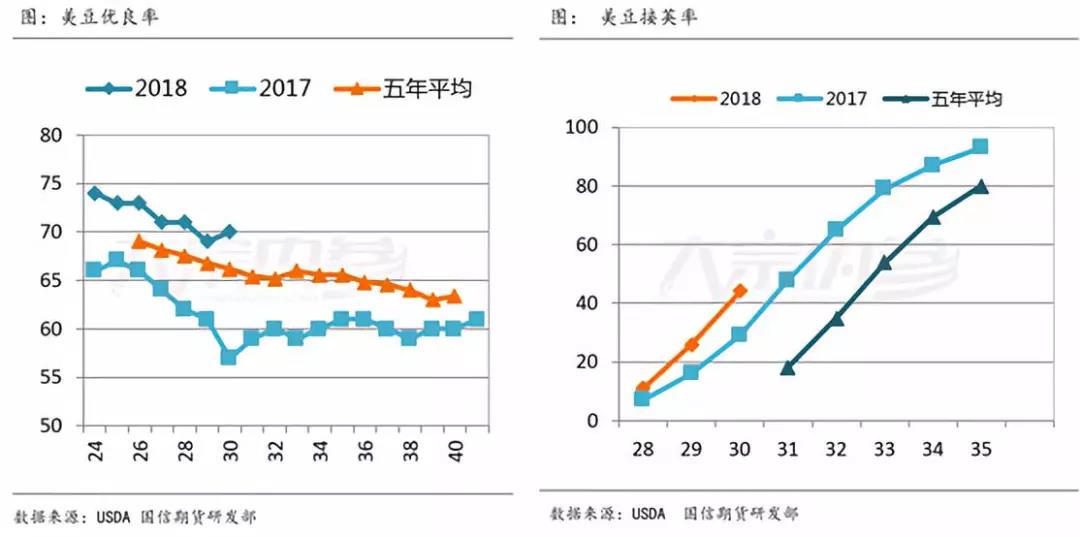

进入7月下旬,美豆进入关键生长期,大部分大豆处于开花期,部分已进入结荚期,2018年美豆自播种以来,大豆产区天气有利于生长。USDA发布的最新作物进展周度报告显示,截至7月22日,美豆优良率为70%,去年同期57%。当周美豆开花率为78%,去年同期为67%, 5年平均63%;美豆结荚率为44%,去年同期为27%,5年平均为23%。对比发现,美豆的生长进度远超过近年来平均水平。

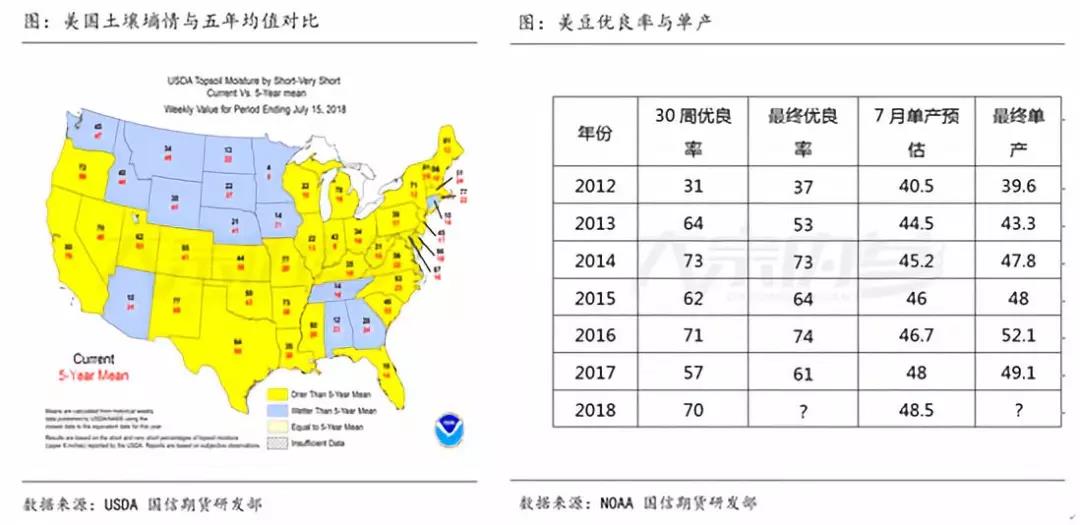

从大豆主产州的大豆生长来看,美豆南部产区略显旱情,北卡罗莱纳、堪萨斯、密苏里三州的优良率分别为44%、46%和48%,这些地区前期温度相对偏高。从美国表层湿度五年对比来看,大豆产区的整体土壤较五年平均略显干燥,换句话说,就是图中大豆产区黄色相对偏多,尽管目前美豆生长依旧保持良好,但是从土壤墒情来看,土壤水分缺失的情况要比去年平均水平要严重一些。从优良率与单产的对比来看,一般优良率相对偏高的结荚期,最后单产均有所上调,不过上调幅度有所差距。

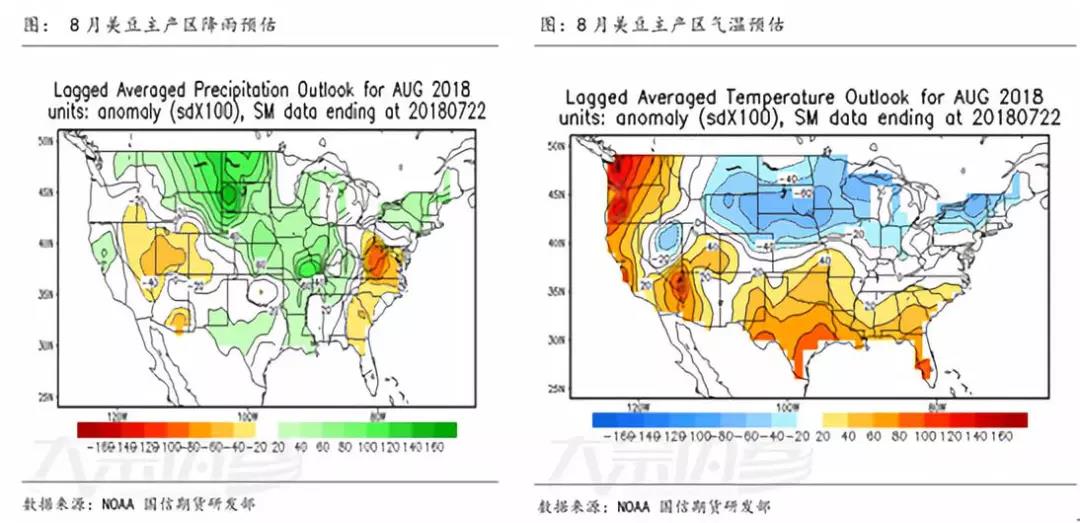

从未来一个月的天气预报显示,8月中旬之前,美豆产区降雨量有限,大体是正常年份的80%左右,但是由于堪萨斯、密苏里、爱荷华南部和伊利诺伊州土壤水分大幅低于正常水平。天气预报显示这些地区直到8月7日之前的降雨都仅有正常水平的40-50%。如果降雨量不能有所增加,美豆生长可能会有些影响。不过8月份美豆产区气温相对低于往年同期水平。

从目前美豆的生长情况来看,单产上调的概率在增加,7月USDA预估美豆单产在48.5蒲/英亩,市场专业人士预计如果不出现天气异常的话,美豆单产可能会升至49蒲/英亩,能够超过50蒲/英亩仍需后期天气配合。按照48.5、49、50的单产水平来计算,2018年秋季全球主产国的供给情况。在单产49蒲/英亩,2018年秋季的供给量将达到1.86亿吨,低于2017年秋季的1.89亿吨,但是如果单产在50蒲/英亩。那么主产国秋季供给量将在1.91亿吨,这将创历史同期最大供给量。可见全球秋季供给是增长还是减少就要看美豆单产在何水平,50蒲/英亩将成为多空分水岭。

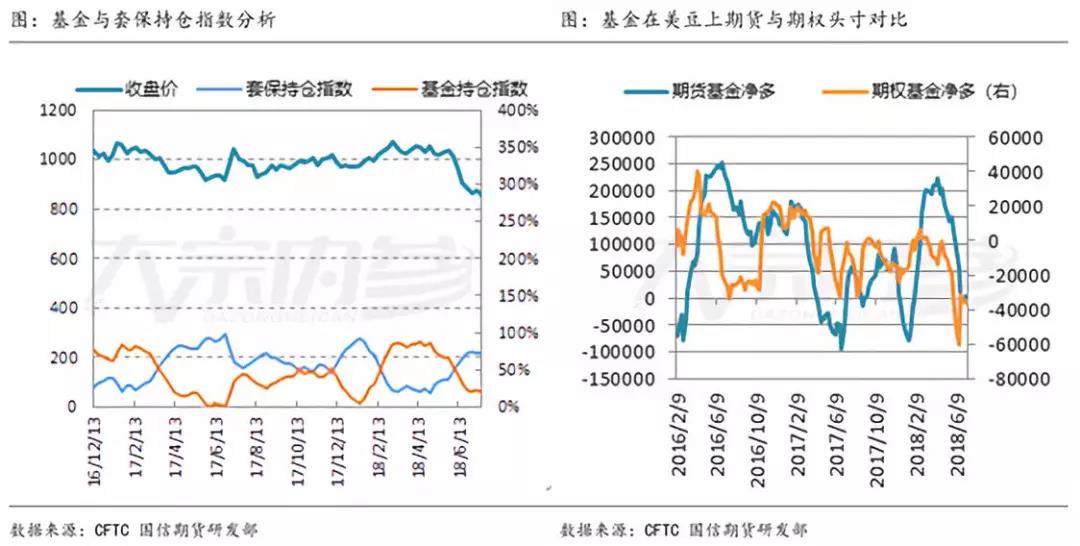

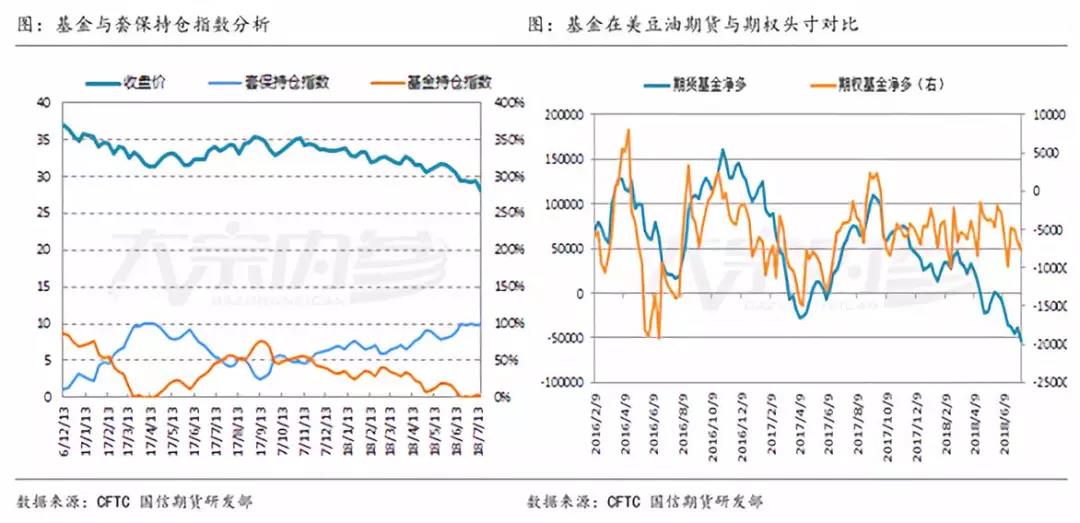

从基金持仓的角度来看,7月份基金在美豆上的期货期权净头寸由净多单转为净空单,可见近期美豆的暴跌中,基金抛空意愿非常明显。从头寸的分布来看,基金在期货上仍保有少量的净多头寸,而是在期权上加大了抛空的力度,目前基金在美豆的期权上持有3.5万张净空单,这也是近年来相对偏低的位置。目前基金在美豆上更多的是用期权空单来进行交易,期货上变化有限。从基金和生产商头寸来看,目前基金指数(期货期权)已经跌至21.46%,而套保指数已经攀升至71.49%。一般而言,基金指数低于25%以下,就会吸引少量买盘入场,从而引发反弹走势,进入8月份,美豆进入生长关键期,基金已经开始布局,8月市场反弹走势或将延续。

四、压榨利润缩水,豆粕最差时期已过

从国内近期大豆到港量来看,各家机构纷纷下调进口大豆到港量。自中美贸易战以来,尽管进口大豆到港量依旧处于相对偏高的水平,但是与最初的预估有较大的差别。这也是近期国内豆粕基差出现回升原因之一。造成大豆进口到港延误的原因是多方面的,首先是美西大豆因中美贸易升级而遭遇洗船,其次巴西因工人罢工,物流受阻,装船延迟。天下粮仓数据显示7月份进口大豆856.1万吨,低于预期的930万吨。8月大豆到港量预期维持在850万吨,9月份大豆到港初步预期在800万吨,10月份初步预期维持630万吨。11-12月买船量还较少,分别在480万吨和510万吨。从短期来看,国内大豆供给依旧充裕,国内沿海主要地区油厂进口大豆总库存量642.69万吨,由于港口大豆卸货较慢,仍有部分大豆已到港,排队卸货,后期港口库存有进一步增加的可能。加之国储周度定期抛售临储大豆仍在进行中。如果后期进口大豆能够如期到港,那么10月之前,国内压榨企业大豆供给充裕,如果一旦到港不能及时,那么9月份国内部分油厂就可能会出现断档。

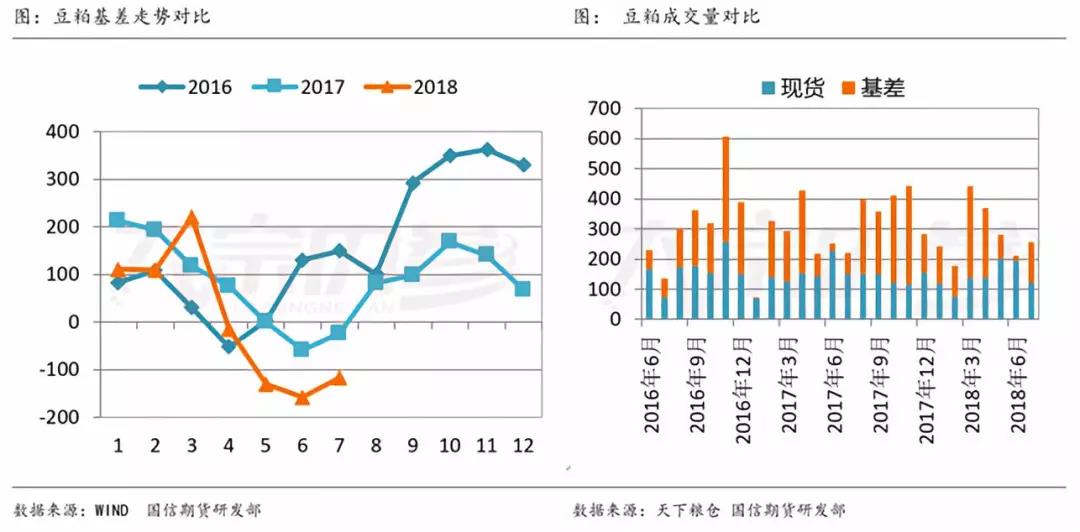

从油厂开工的意愿来看,由于部分地区豆粕胀库,主要体现在山东等地,油厂被迫放慢开工率来消化豆粕库存。其次近期油厂压榨利润持续恶化,根据天下粮仓测算,巴西大豆近远月盘面榨利收窄至50元/吨以内,部分地区甚至出现亏损。美豆近远月盘面榨利在加上关税后已降至-250~-350元/吨。港口分销大豆的压榨利润也在-100元/吨左右。短期由于正处于夏季,因巴西大豆不易存放可能会继续保持开工,但是一旦亏损继续扩大,油厂开工率可能会缩减。从豆粕基差及成交来看,豆粕基差最差的时期已经度过,7月份基差开始从低位回升,由于近月供给依旧较大,因此基差仍处于贴水情况。从成交来看,进入7月份,基差合同重新所有放量,市场对于远期采购再度增加。由于8月进口大豆到港超预期可能性不大,因此豆粕基差继续回落概率不大,豆粕基差成交未来可能进一步扩大。

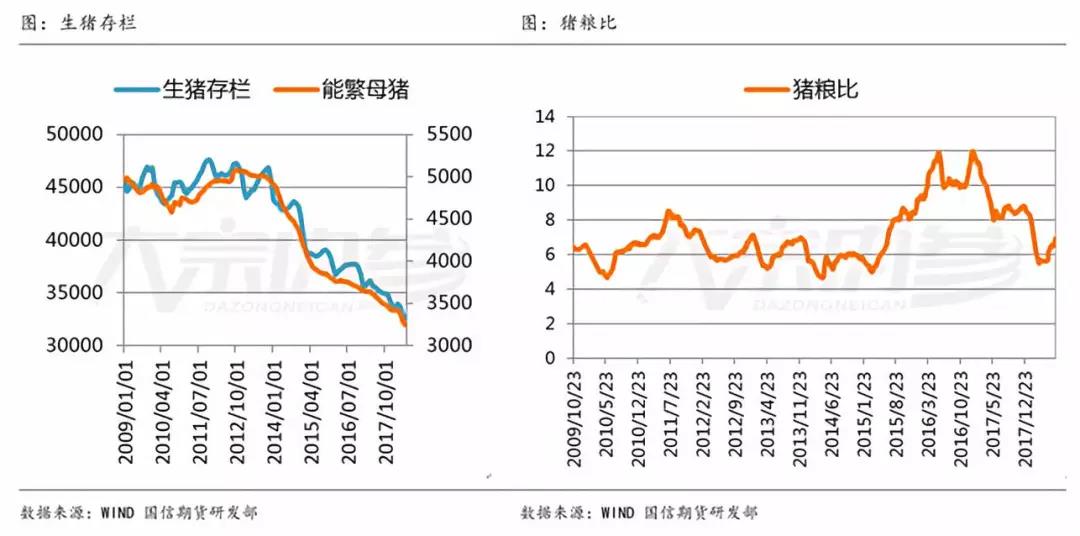

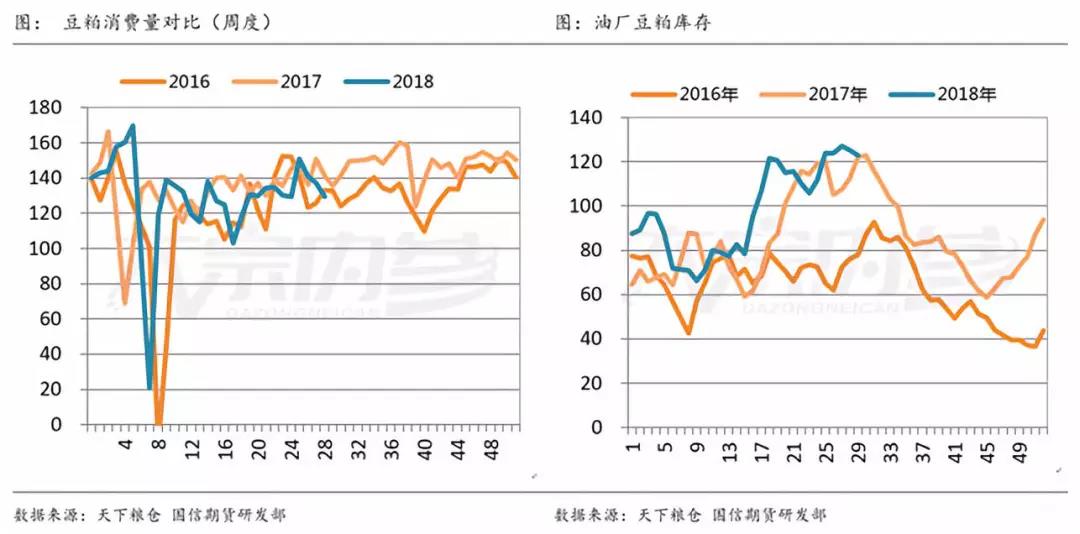

从消费来看,禽类养殖呈现盈利局面,因此存栏保持相对平稳。目前养殖最差的依旧是生猪养殖。6月能繁母猪存栏量继续下降,6月能繁母猪存栏为3242万头,环比下降1.3%;生猪存栏为32601万头,环比下降1.2%。自2018年4月起,受到环保拆迁、养殖亏损等影响,养殖场处在一轮母猪淘汰的高峰期。我国生猪养殖在去散户化后,规模化养殖或将带动需求。从上市公司以及大规模养殖企业来看,下半年这些企业补栏意愿明显,生猪养殖最差的时期已经度过。从豆粕的消费来看,豆粕周度消费量与前两年同期大体持平,一般而言下半年开始豆粕进入消费旺季,开启去库存周期。

对于2018年下半年,豆粕市场可能存在诸多变数,首先中美贸易战,导致进口大豆成本节节攀升,其次近期市场称国家可能通过措施减少饲料中豆粕的配比,影响得程度需要看采取措施的方法和力度。再次,随着豆粕成本的抬升,其他蛋白粕替代增加。总的来看,成本支撑、供给减弱或将提振豆粕,尤其是远期市场可能影响更大。长期来看,豆粕市场正在经历一场变革。

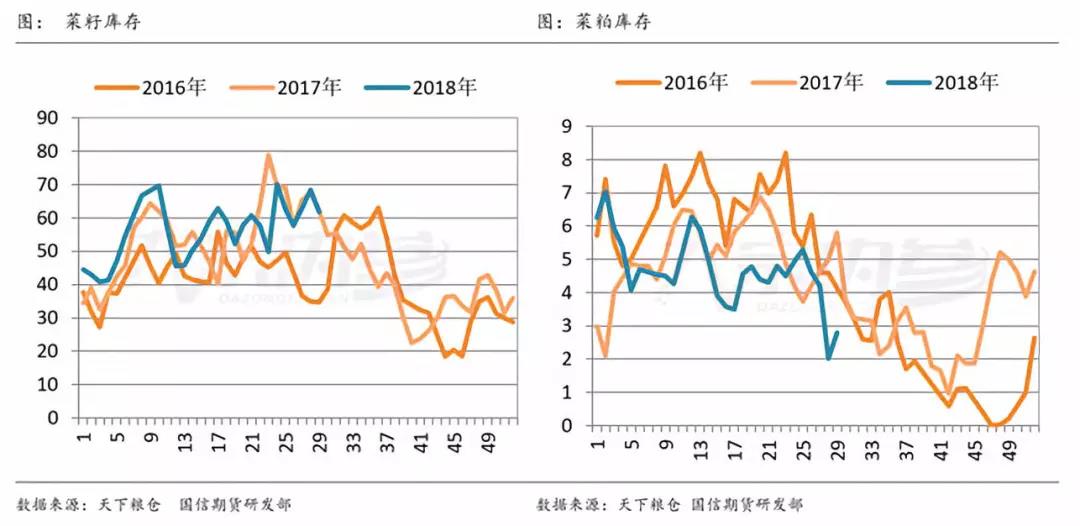

五、菜粕库存加速下滑,需求成为主因

目前水产养殖进入养殖周期的后端,需求依旧偏高。天下粮仓跟踪情况,2018年7月菜籽到港量在60.6万吨,8月菜籽到港量在36万吨,9月份预计在30万吨左右,原料供应暂时相对充裕。截止7月20日当周,国内沿海进口菜籽总库存下降至61.8万吨,较上月同期70万吨有所下滑。与大豆压榨利润相比,菜籽压榨利润相对丰厚,目前国内沿海地区菜籽压榨利润在100元/吨上下,这使得油厂菜籽开工率大幅提升至20%以上。

从消费来看,由于菜粕与豆粕价差有所扩大,菜粕的价格优势略有体现,因此2018年在水产饲料中菜粕的配比较上一年有明显的提升,菜粕的表观消费量较前两年同期有所增加。尽管今年水产价格较去年高点略有下滑,但是传统鱼类的价格继续保持高位,因此养殖积极性较高,菜粕库存出现明显下滑,与往年相比,菜粕去库存周期较往年提前,需求的增加超过供给增幅,这种局面或将在8月份继续,菜粕库存下滑或因需求而继续加速。

第三部分 油脂

一、生产商大肆做多,美豆油生柴需求或增

从CFTC基金在豆油上的持仓来看,基金在美豆油期货期权净持仓已经创下历史最低水平,高达6.1张净空单,即便是2005年、2008年美豆油暴跌时也没有达到如此高的净空单水平,净空持仓比例达到-11.91%,处于历史相对偏低的水平上。从基金和生产商的表现来看,目前生产商大肆做多,持有历史坐高的的净多头寸,目前已经创下26周净多持仓最大单量4.8万张。2018年的29周以来,美豆油已经在11周创下新低,在持续下挫后,作为生厂商如此做多豆油是值得市场警惕和关注的。

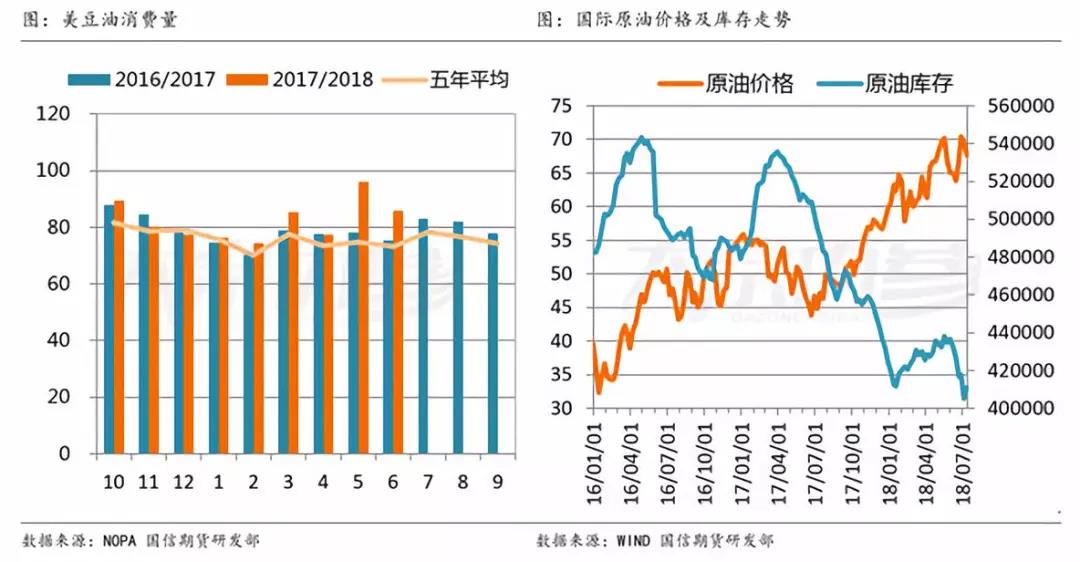

NOPA最新发布的月度压榨数据显示,6月份美豆油的消费继续保持高位达85万吨,略低于上月的96万吨,但是往年同期相对则有大幅提升。美豆油消费的增加或是来自于生物柴油的消费上。目前国际原油价格在震荡中继续前行,期价已经站稳65美元,美豆油生物柴油的消费得到提振,如果后期国际原油继续走高,美豆油消费或将激增,那么美豆油库存下滑或将加快。这将大大影响美豆油的价格。

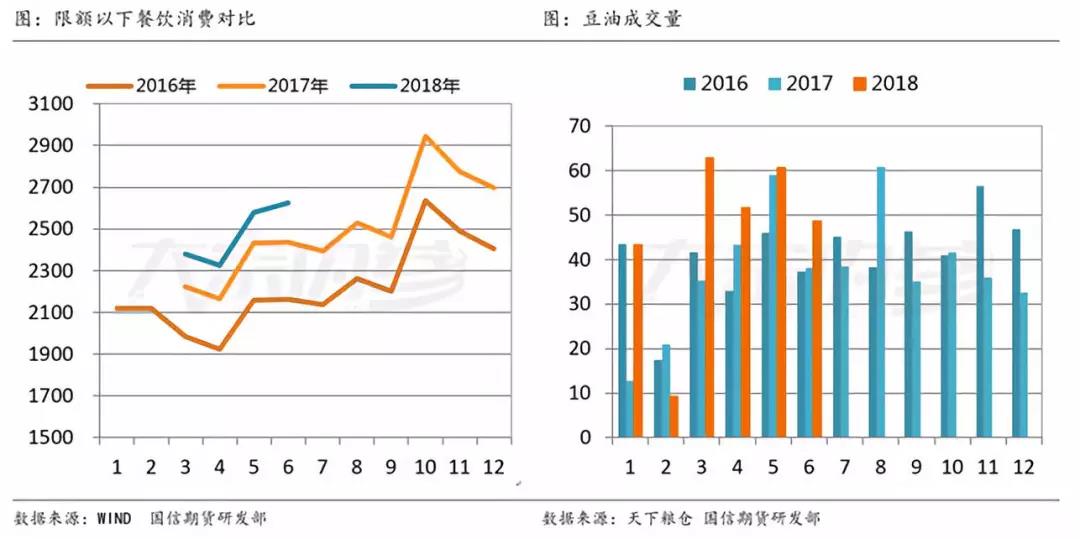

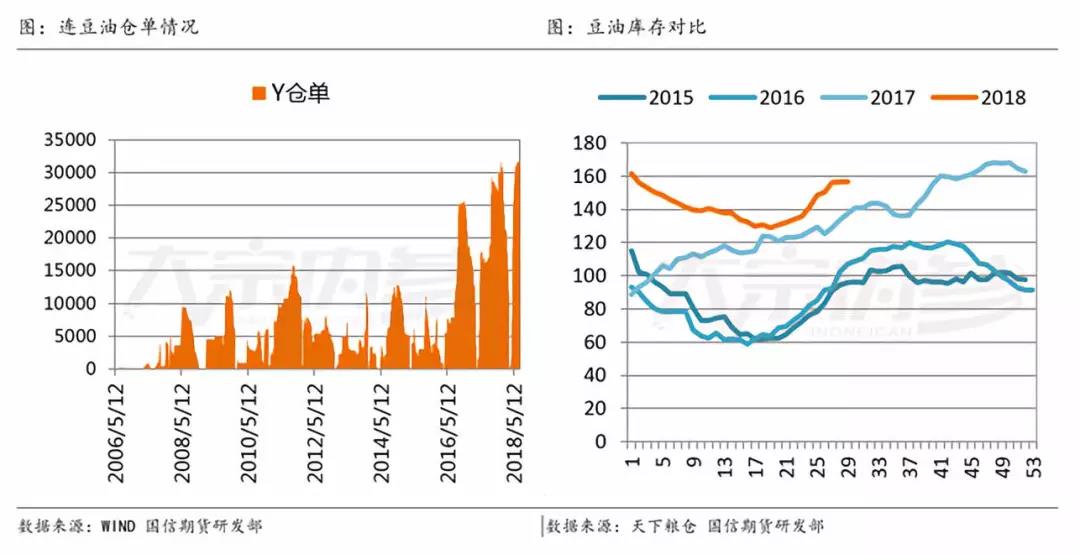

与之相比,国内豆油市场压力依旧较大,尽管从消费的角度来看,国内限额以下餐饮消费创历史同期最高水平,豆油的市场成交量高于近年来同期水平。但国内豆油库存居高不下,近期保持在156万吨水平。这足以说明因油厂开工保持高位,豆油供给的增幅大大超过需求的增速。此外值得注意的是,大连商品交易所豆油仓单处于历史高位,庞大的豆油库存也说明现货市场无法消费更多的豆油,期货市场成为豆油的另一个销售市场。进入下半年,十一双节的消费值得期待,此外由于第四季度国内进口大豆数量尚不得知,如果后期进口大豆不能满足供给,豆油的库存或将开启下降阶段,这将对改变疲软的豆油市场,短期这种局面尚未看到,供给压力仍将制约豆油市场。市场唯一的支撑来自于进口大豆成本的提高所带来的成本提振。

二、马棕油库存开启季节性增加模式

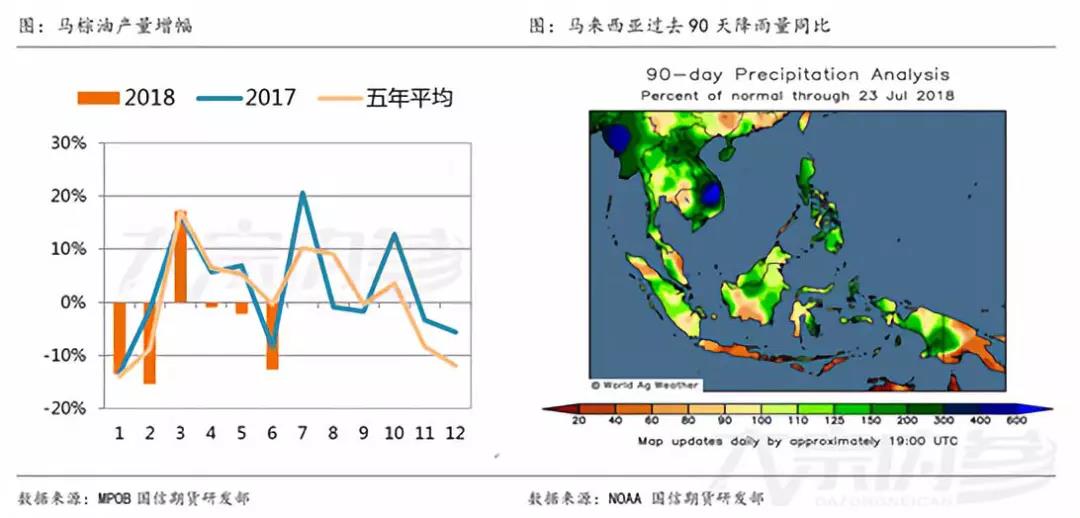

随着斋月的结束,马来西亚棕榈油产量将迎来增长,从历史数据来看,一般7月份马棕榈油产量增幅在10-20%之间,国家粮油信息中心预测7月份马来西亚棕榈油产量上升15%至153万吨左右。不过相对于8月份,马棕榈油产量增幅有限,基本上与7月持平。不过从目前马来西亚过去90天的降雨量来看,东马相对偏干,降雨量不足,仅为往年的60-80%,这可能会降低未来棕榈油的产量。

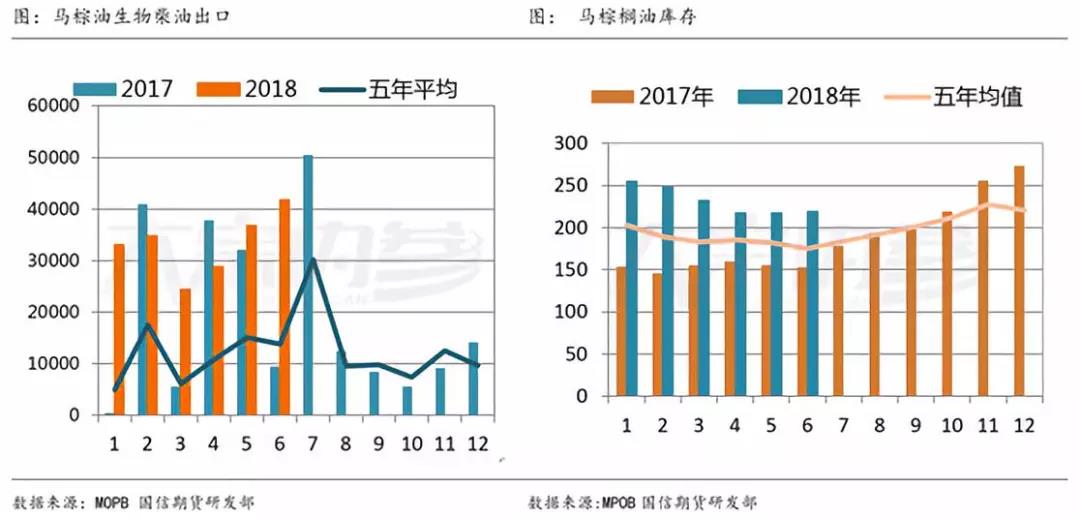

由于马来西亚货币令吉特在7月份再度大幅贬值,使得马棕榈油出口从萧条中有所好转。船运调查机构AmSpec Agri发布的数据显示,7月1-25日马来西亚棕榈油出口量环比增长5%至90.3万吨,市场预计7月份棕榈油出口量环比增加8%至122万吨。

值得市场关注的是马来西亚生物柴油的出口在2018年逐步增加,总量上创历史新高。可见尽管马棕榈油出口增幅有限,但是马生物柴油正在出口加速中,尽管目前从数量上,还难以与马棕榈油毛油出口相比较,但是随着国际原油价格的走高,马棕榈油生物柴油出口或将成为新的力量。马来西亚种植业与原产品部副部长表示,布伦特原油和棕榈油的价差在缩小,因此提高生物柴油掺混比例将会变得可行。马来西亚计划在2019年的下半年实施更高的生物柴油强制掺混标准,当地生产的生物柴油中的生物成分比例将会从目前的7%提高到10%。此举有助于提高棕榈油消费需求,进一步支持棕榈油价格。

证券公司CGS-CIMB预计,因为工人复工,7月份马来西亚棕榈油收获步伐加快,预计产量环比增长9%,但印度、中国等主要进口国需求依然疲软,导致7月份出口环比减少5%;预计7月底马来西亚棕榈油库存为242万吨,环比增加11%。国家粮油信息中心预测7月马来西亚棕榈油库存将上升至232万吨。进入8月份,马棕榈油库存进入加速增长期。这将对马棕榈油形成打压。

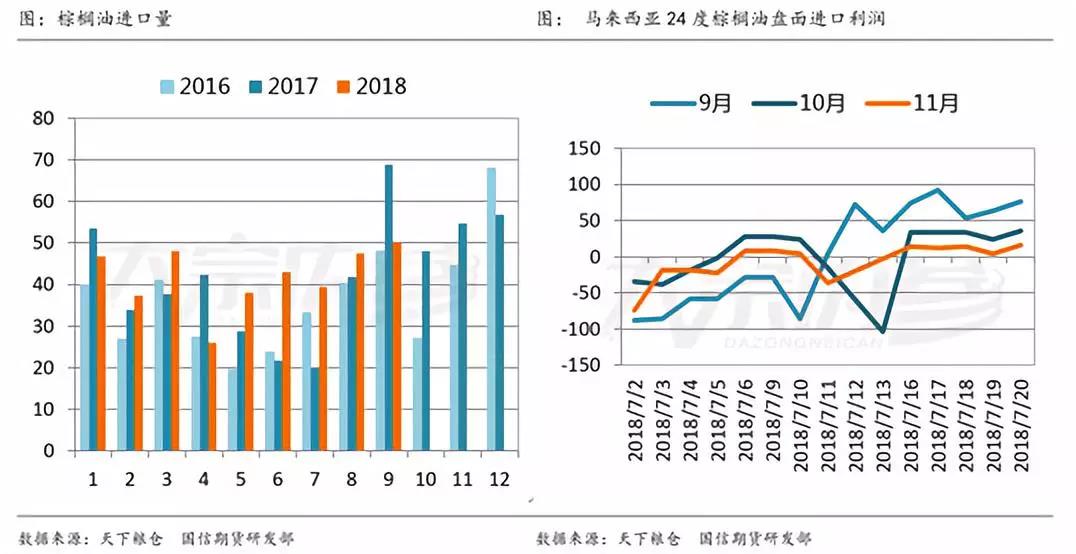

根据国家粮油信息中心数据测算7月25日印尼9月船期24度棕榈油CNF报价565美元/吨,合到港完税成本4730元/吨,较1901合约低40元/吨;10-12月船期棕榈油CNF报价570美元/吨,合到港完税成本4790元/吨,较1901合约高20元/吨。7月份国内外倒挂,有少量洗船,导致国内棕油到船低于预期,9月棕榈油进口量预估上调4万吨至50万吨,8月进口量预估47-48万吨。

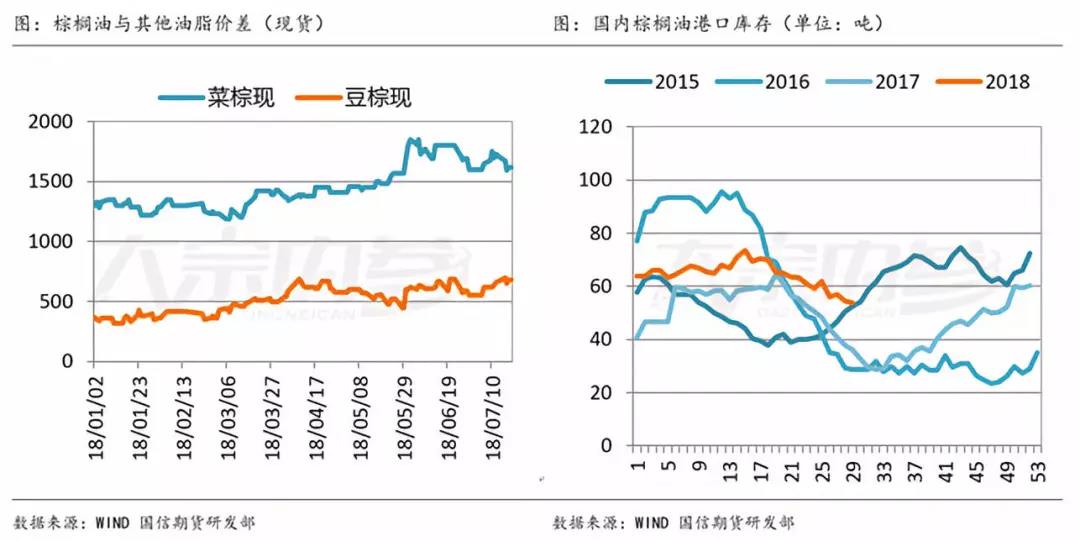

据天下粮仓跟踪数据显示,全国港口食用棕榈油库存总量53.28万,较上月同期的61.39万吨降8.11万吨,降幅13.2%。从棕榈油与豆油、菜油的价差来看,棕榈油具有一定的价格优势,但是由于马棕榈油市场预期供给压力要强于其他国际油脂,因此马棕油价格要弱于其他油脂,因此进口棕榈油利润明显,预计后期棕榈油库存回升可能性仍较大。

三、加菜籽走势坚挺,提振菜油市场

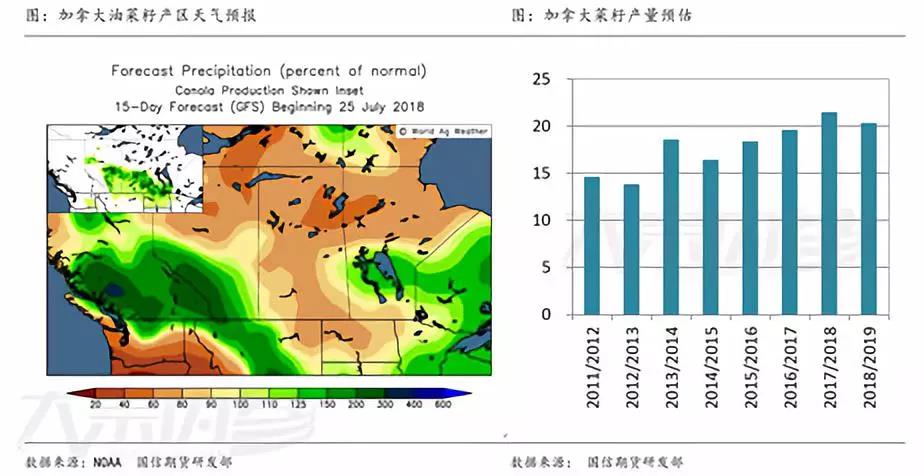

加拿大农业暨农业食品部发布的最新报告显示,2018/19年度加拿大油菜籽产量预计为2033.5万吨,高于上月预测的1915万吨,低于上年的2131.3万吨。从美国农业部公布的土壤墒情报告来看,西加拿大部分地区略有干燥,如果后期干燥天气持续,或将出现天气风险升水,此外中美贸易争端持续,加拿大菜籽或将得到提振,报告显示,2018/19年度加拿大油菜籽出口量预计为1150万吨,上年为1080万吨。

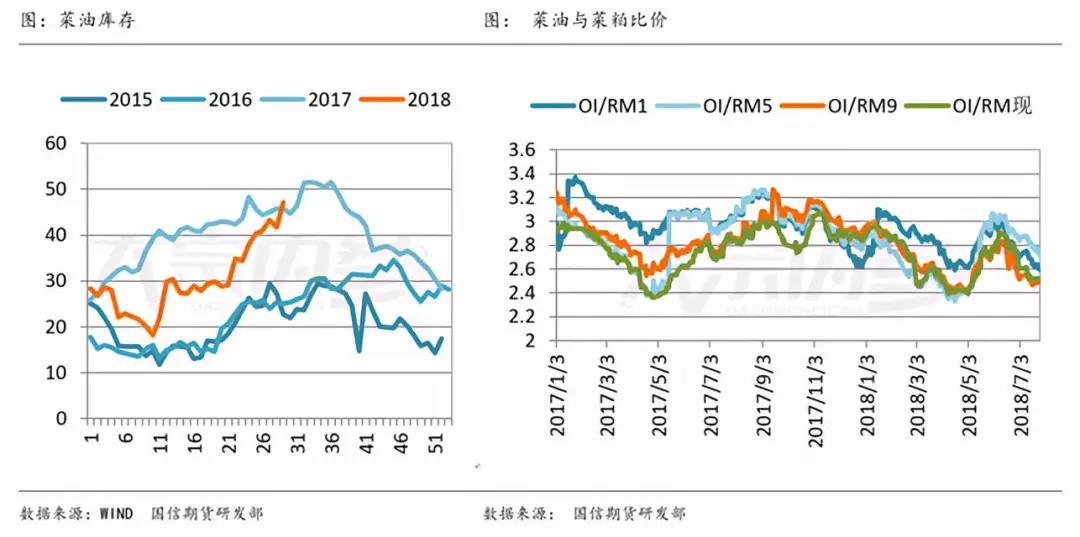

与其他油脂相比,国内菜油库存持续增长。一方面由于菜籽压榨开工较高,菜油产量增加明显,另一方面由于菜油与其他油脂价差处于高位,影响菜油消费。根据天下粮仓数据显示,截止到7月20日国内菜油库存量预计为47.2万吨,其中华东地区菜油库存约36万吨,创年内新高。此外菜油持续抛储也增加了菜油的库存。2015年12月份以来,临储菜油去库存速度加快,累计竞价销售临储菜油462万吨,定向销售菜油近100万吨。自7月17日临储菜油拍卖将重新启动以来,累计投放8.1万吨,成交5.7万吨,成交率68.67%。目前临储菜油剩余量为数不多,且大多集中在内蒙、青海等内陆地区,对菜油后期走势影响越来越弱。

从菜油与菜粕的比价来看,现货菜油与菜粕的比价处于2.51的水平上,目前处于历史低价区内。前两次形成的低价区为2017年5月及2018年5月最低达到2.36。从合约的角度来看,1809合约菜油与菜粕比价最低,其次是1901、1905。可见目前菜油的价值量也处于历史偏低水平上。随着后期国储菜油逐步消化后,菜油市场远期合约供给压力缓解。由于中美贸易争端,后期可能会进口更多的菜籽进行补充,菜油库存或将保持高位,震荡中上行或将成为主导。

第四部分 结论及操作建议

蛋白粕方面:8月进入美豆生长关键期,天气影响更为重要,由于2018年美豆生长进度要早于往年同期,生长关键期天气更为重要。从目前天气预报来看,8月中旬之前降雨量低于往年同期,气温正常略低。对于8月供需报告市场预计单产上调概率较大,但是上调幅度存在分歧,50蒲/英亩成为多空分水岭。此外随着美国政府的多种举措出台,美豆8月或将延续反弹势头。美豆需求无近忧有远虑。相比之下,国内蛋白粕市场面临成本提升,远期供给不足的局面。现阶段,随着大豆进口到港不及预期,豆粕基差最差时期已经度过,8月油厂开工或因压榨利润缩水及胀库等因素略有下降,豆粕进入去库存阶段。相对而言,菜粕因水产需求旺盛库存加速下滑,从而提振菜粕价格。8月国内蛋白粕市场供给压力或将减轻,价格或将在震荡中逐步抬升。

油脂方面: 国际市场,马棕榈油进入增库存阶段,产量的增幅超过出口的需求,这将让马棕榈油承压。相对而言,美豆油生物柴油消费逐步体现,伴随着国际原油价格的走高,美豆油或将低位反弹。与之相比,国内油脂市场沉重的供给压力短期难以得到缓和,豆油市场的去库存或需等到第四季度大豆供给出现短缺或者开工率大幅下降有所体现,华南地区菜油库存居高不下成为菜油的最大阻力。棕榈油因后期进口利润相对可观,后期进口量会增加从而提升库存。尽管国内油脂价值量处于历史偏低水平,进一步大幅下挫概率不大,但其自身供需难有能量促使其反弹,市场更多依赖国际油脂市场的反弹。

操作上

M、RM 1905合约可以多单持有,遇调整可以跟进。

Y、P、OI1901合约可以依托5周均线做多,如果期价站稳5周均线可以跟进,否则仍以低位震荡市对待。

作者:曹彦辉;来源:;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录