概要

①现货市场:

伴随着期货不断刷新价格高度,国内白糖现货价格本月累计上涨幅度超百元至5400-5500元/吨区间,市场成交量较上月明显提升。

②国内期货:

郑糖主力合约走势先抑后扬,反弹突破前高,冲击5600元区间,收回3月以来的全部跌幅。受原糖反弹提振,食糖进口成本攀升在5500元/吨之上,进口利润窗口关闭,给予国内糖价有效支撑,SR09合约于月末创本榨季价格新高至5594元/吨。

③国际糖市:

ICE原糖一路“引吭高歌”,巴西新榨季减产落实引爆资金情绪,多单持仓持续增加,呈现单边上涨行情,ICE 11号糖突破前高达到17.79美分/磅。

④后市展望:

国产糖生产进入尾声,食糖进口许可开始发放预示着加工糖将陆续供应市场,然而“供给宽松”已经过市场充分消化,边际影响减弱;外盘糖价坚挺、国际油价高企、“五一”长假消费火爆,市场多头氛围形成。行情总在怀疑中上涨,全球食糖供给缺口不断扩大的背景下,国内糖市20/21榨季的后半程价格走势值得期待。

1、行情回顾

1.1国内现货

4月,白糖现货价格持续上调。广西白糖现货成交价本月运行区间为5257-5454元/吨,较上月末上涨135元/吨,月环比+2.56%。

主产区制糖集团报价区间为5340-5520元/吨,较上月末上涨120-160元/吨;加工糖厂报价区间为5510-5600元/吨,较上月末上涨130-160元/吨。

虽处消费淡季,但期货活跃一定程度上带动市场的现货走量,“五一”小长假前,迎来采购量小高峰,市场交投氛围活跃。

1.2郑糖期货

郑糖主力合约价格触摸5600元,日内波动率上升。SR主力合约4月价格区间为5270-5594元/吨,较上月底上涨195元/吨,月涨幅3.7%。4月上旬,国内白糖现货难走、高库存的基本面带来重重压力,期货价格虽持续升水现货,但也难以扭转颓势,受制于5400下方。4月中下旬,外盘糖价持续大涨给予国内市场强烈刺激,进口成本上涨推动整体价格重心抬升,SR09合约反弹重新站稳5400元,月末突破前高达到5594元/吨,为2020年3月以来的最高水平。

1.3 ICE原糖

外糖终结调整势头,开启单边上涨行情。ICE 11号糖主力合约4月价格区间为14.68-17.79美分/磅,较上月末上涨2.39美分/磅,月涨幅为15.74%。巴西新榨季生产并不顺利,“受旱减产”使得紧张的国际食糖贸易缺乏充足的供给来源,全球通胀提升资金风险偏好,投机多单大幅增仓,一路推动原糖价格至17美分上方。

数据来源:泛糖科技 郑商所 同花顺期货通

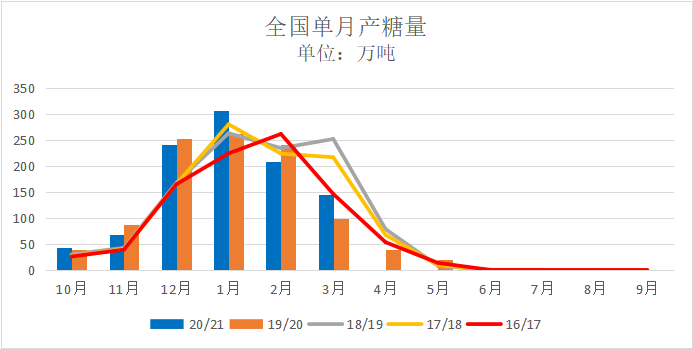

2、国内数据

2.1生产进度

截至4月25日,广西20/21榨季79家糖厂全部收榨,预计产糖量约629万吨,同比上年增产29万吨。

截至4月26日,云南累计收榨21家糖厂,同比减少1家,收榨糖厂已接近一半。

根据最新生产数据分析,预计全国20/21榨季总产糖量较上榨季略增达到1065万吨。

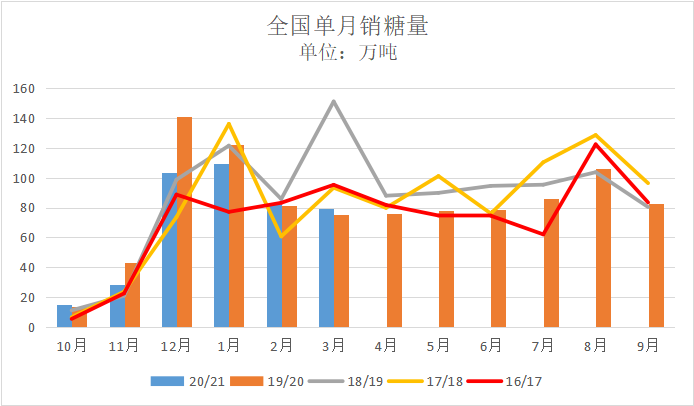

2.2产销与库存

累计产糖量增加,但销糖量骤降,“一增一减”导致高库存。截至3月底,全国累计产糖1012.02万吨,同比上榨季增加30.84万吨,也是14/15榨季以来同期产糖量的高点;至3月底累计销糖417.9万吨,同比减少59.05万吨;累计销糖率41.29%,较上榨季同期减少7.32%。

数据来源:中糖协

数据来源:中糖协

工业库存创近7个榨季新高。截至3月底,全国月度累计工业库存为594.12万吨,同比增加89.89万吨,环比增加65.02万吨。

数据来源:中糖协

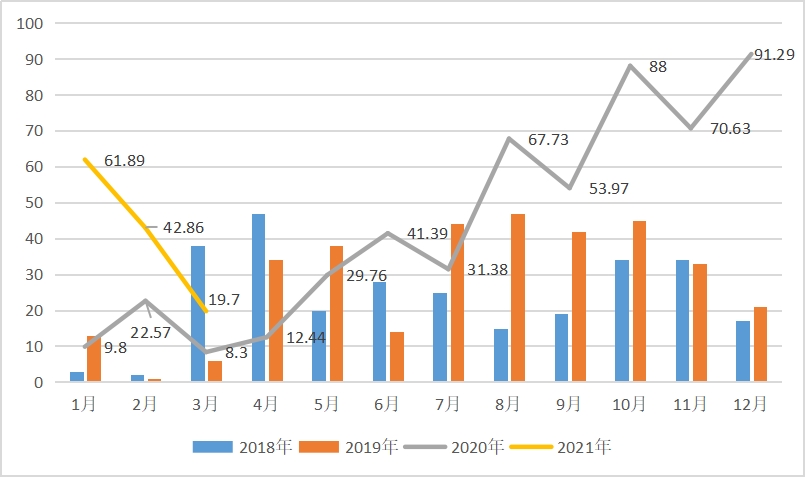

2.3进口数据

据海关总署数据,我国3月食糖进口量为19.7万吨,同比增加11.4万吨,增幅137.35%。

主要进口来源国为:巴西12.11万吨、古巴6万吨。

国内食糖月度进口量(单位:万吨)

数据来源:海关总署

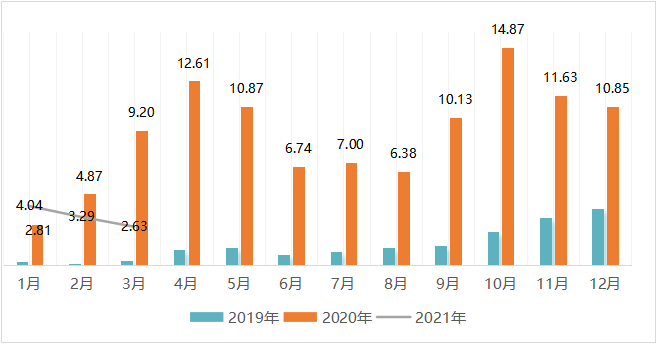

我国糖浆三项3月合计进口量为2.63万吨,同比减少6.57万吨,降幅71.41%。2021年1-3月,我国糖浆三项进口量呈逐月下降趋势,对于白糖市场影响大幅减弱。

我国糖浆三项合计月进口量(单位:万吨)

数据来源:海关总署

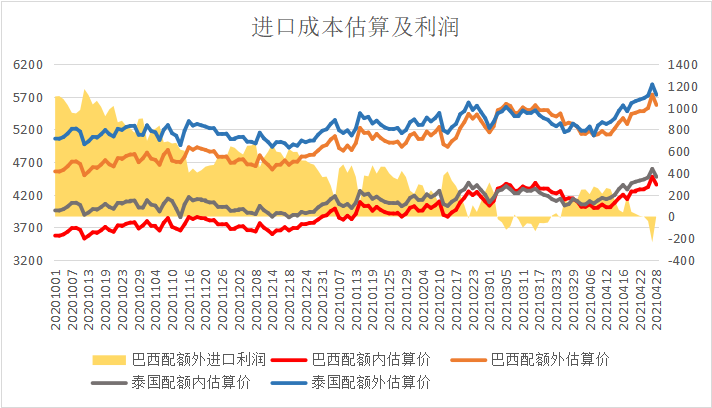

2.4进口估算成本

4月食糖进口成本不断上涨,出现进口负利润。巴西配额内进口成本由上月4017元/吨上涨至4332元/吨,配额外进口成本由5133元/吨上涨至5544元/吨。泰国配额内成本由4053元/吨上涨至4442元/吨,配额外成本由5181元/吨上涨至5687元/吨。

截至4月底,加工糖厂报价区间5530-5620元/吨,较上月上调150-180元/吨,进口利润进入负值区间。

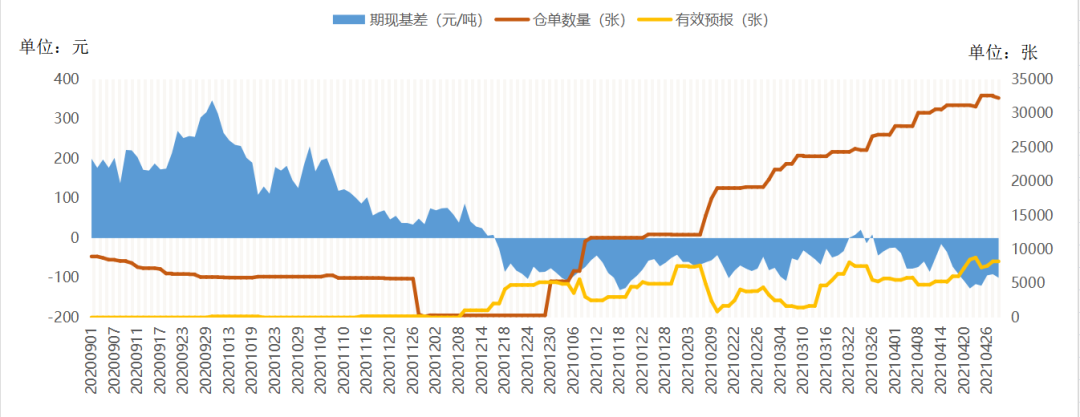

2.5基差及仓单

4月基差区间-127~-35,呈现负基差扩大趋势。郑商所4月白糖注册仓单较由3月末的26814张增长至33920张,月环比增加26.50%,同比增加192.54%。现货商盘面交糖意愿偏强。

数据来源:郑商所泛糖科技

3、国际食糖供需分析

3.1全球

经纪商StoneX:印度北方邦收成不理想,且乙醇产量增加削减了产糖甘蔗量,同时南巴西天气干燥影响甘蔗生长,甘蔗入榨量减少导致20/21榨季全球糖市预计出现供应短缺320万吨。

3.2巴西

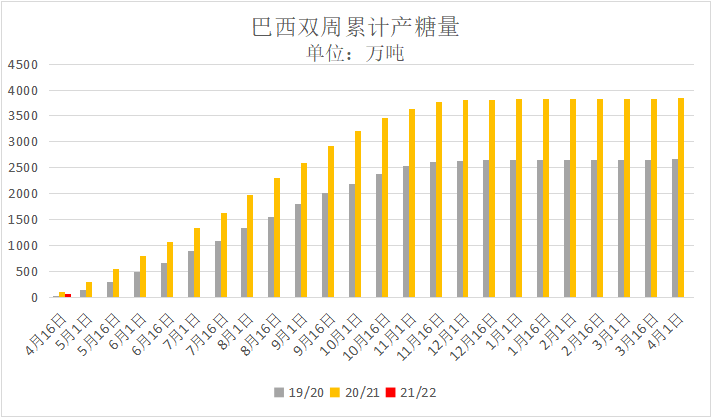

巴西糖厂开启新榨季生产,截至4月上半月开榨142家糖厂,比去年同期减少38家。

4月上半月,巴西中南部地区糖产量为62.4万吨,较同期的97.1万吨减少35.75%。多个国际机构预估巴西21/22榨季糖产量为3500万吨,较20/21榨季减少350万吨。

数据来源:Unica

3.3泰国

泰国糖厂已于3月底全部收榨,20/21榨季累计压榨甘蔗6665.88万吨,同比降11%;产糖757万吨,同比降8.5%,为09/10榨季以来最低水平。

数据来源:OCSB

3.4印度

截至4月15日,印度糖厂累计生产了2909.1万吨糖,较去年同期的2482.5万吨高出426.6万吨,增幅为17.18%。截至4月15日,仍开机糖厂共计170家,已收榨糖厂达总开机数量的三分之二,印度进入收榨尾期。

数据来源:ISMA

3.5食糖消费

印度各邦为防止疫情扩散对餐馆和商店实施封锁管理,全印度糖业贸易协会主席Praful Vithalani预计3~6月季节性食糖消费下降,全印度20/21榨季的食糖消费量将下降至2530万吨,较19/20榨季下降0.8%。

4、国际糖贸易流

截至4月下旬,印度已签署近500万吨食糖出口合同,完成出口目标600万吨糖的83%以上。出口激增的主要原因是全球价格坚挺和出口补贴,这使得出口有利可图。

乌克兰因糖产量减少,成为净进口国家,需进口11万吨糖填补国内食糖缺口。

巴西出口仍保持强劲,3月出口食糖197.5万吨,同比增加39.48%。21/22榨季截至4月第三周,巴西糖日均出口量达到12.2万吨,高于2020年4月的日均值7.57万吨。

巴西食糖月度出口量(单位:万吨)

数据来源:Unica

泰国食糖产量骤降也令出口受到制约,2月糖出口25.36万吨,同比下降48.26万吨,2020/21榨季截至2月累计出口135.79万吨,同比减少68.24%。

泰国食糖月度出口量(单位:万吨)

数据来源:OCSB

5、行情展望

5月之后,天气逐渐转暖,含糖饮料的消费增加是确定性事件,“五一”假期国内旅游与消费十分火爆,市场对于食糖消费带来的内生动力或将重燃信心。“蛋糕“总体变大,国产糖与加工糖的局部性竞争也持续存在,对于加工糖而言,面临的是原料成本上涨,广西糖则是外运物流成本的增加,成本升高将为价格带来有效支撑。

5月,国际糖市仍有“故事”可言,主产国减产与出口物流不畅,本轮趋势性上涨行情将保持高位震荡。值得注意的是,18美分之上将达到印度糖的无补贴出口平价,印度食糖高库存压力压制国际糖价上方空间。

基本面与情绪乐观偏多,预计5月国内糖价将保持偏强走势,现货参考价格区间5400-5600元/吨,期货参考价格区间5450-5700元/吨。

来源:泛糖科技;作者:XXX;农产品集购网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。如因作品内容、版权、稿酬未付和其他任何问题需要同本网联系的,请在30日内进行,联系电话0512-65716709#8012。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录