一.美豆格局

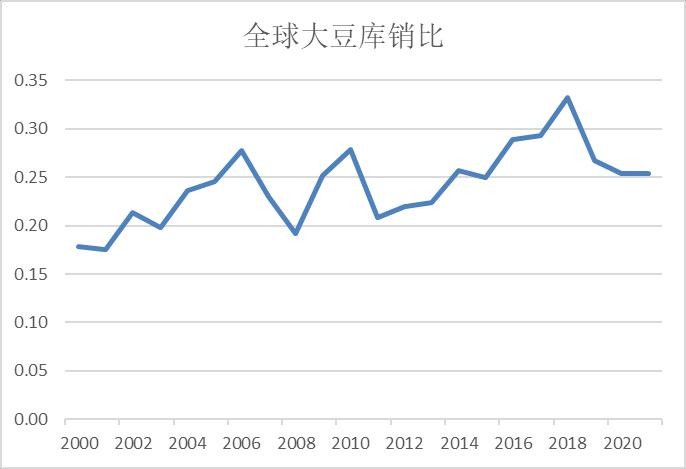

2018年之后,全球大豆库销比出现明显转向。究其根本,无非两方面原因:一是2018年以来,需求端受非洲猪瘟影响,中国生猪存栏暴跌,豆粕需求也低迷,叠加供给端因中美贸易摩擦,美农缩减美豆的种植意向;二是2019年的洪水又使得美豆错过了最佳播种窗口期,使得美豆当年产量一直上不来。经过2-3年的被动型美豆库销比也到了2008和2012年的极低附近。如此低的美豆库销比,也使得美豆从一个跌破种植成本的价格一度涨到2008、2012的历史高位价格。中间过程极其流畅,且不需要特别大的天气炒作。

那么很重要的一点是,美豆目前还能涨吗,或者反手做空?

要搞清楚这点,还是要看供需。先来看美豆的需求:国内压榨和出口。美豆国内压榨的增速基本很稳定,而出口近几年波动相对较大,是一个边际量。观察美豆周度出口检验量,可以发现美豆出口增速最大的时间点是在2020年和2021年1季度左右,这和美豆周度出口中国累计值的增速是吻合的,也就是说,美豆的出口主力军还是在中国。由于中美后贸易摩擦协定,国内有一定采购美国农产品的配额,不过,这部分采购力度在近期有所放缓。那么,这又是否意味着中国需求已经接近饱和呢?这点值得思考。再看美豆供给端,目前美豆处于结荚期,基本进度处于往年平均。优良率目前显示也是中性偏低。这意味着今年又是一个平产之年。且从目前看,南美天气偏干,不知道播种期如何。从厄尔尼诺指数看,大体仍然偏拉尼娜,整体不宜轻易乐观。

小结:美豆最好基本面状态或许已经过去,但是整体格局仍然偏好。故判断美豆整体仍是宽幅震荡格局,从技术上看1200美分/蒲以下仍然有较强支撑。

二.油脂格局

从2019年开始,全球油脂库存逐步改善。不过全球油脂格局想要转势,还是要看全球显性库存累积到700万吨以上。细分到具体油脂品种上,具体看“棕榈”和“豆油”两大油脂,其次是“菜油”和“葵油”。近几年葵油势头逐步上升,但整体和棕榈油豆油这两大巨头体量还是有所差距。

在疫情发生之前,预估棕榈油产量需要重点关注天气,但近年受疫情干扰,马来招工困难,对棕榈油产量造成一定影响。后疫情背景下,关注棕榈的复产,需要随时关注疫情动态和马来招工情况。总而言之,马来数据也是棕榈油产量体现的一个窗口。(豆油分析见第三部分)

再说下油脂的消费。油脂的食用消费其实相对稳定,20年初以来的疫情期间所传的餐饮需求萎缩也被证伪,行情走了一个波澜壮阔的V反。因为人不去餐厅消费,还是会在家烧菜用油。总的消费其实差不太多。所以当二次疫情袭来的时候,油脂也没有像样的回调了。疫情影响需求的故事已经讲不动了。油脂需求的另一个故事是生物柴油,近几年生柴的体量逐步增大,已经到了不容忽视的地步。但从目前的pogo价差看,生柴利润其实比较低,靠着政府补贴和强制过活的日子,笔者认为终将不会长久,只是不知道变点何时出现。

小结:油脂的现实状态无疑是比较良好的,关键就是目前的疫情改变了油脂的产量和需求预期。然而预期再怎么变化,都终将回归现实。目前的油脂就是少做点预期,多做点现实。如果真想做反转,只能等,等现实压力逐步显现。但目前还是没看到。

三.豆粕格局

豆粕的格局其实比较有意思,所以放在最后讲。我们在分析粕类的时候不需要看其他杂粕,因为占比太小。豆粕就是基准,其他杂粕都是在豆粕的基础上根据自身基本面加一个品类升贴水。

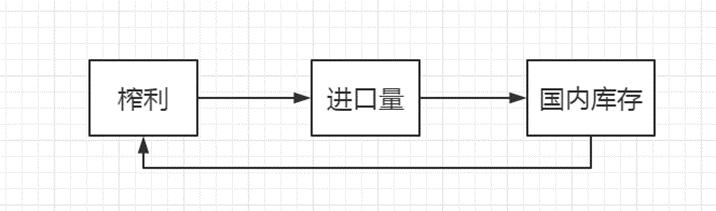

关于豆粕,笔者对它的理解其实是一个加减法所得数:豆粕=美豆-豆油+榨利。只要讲清楚美豆,豆油和榨利,其实就讲清楚了豆粕的格局。而大豆榨利本质其实是对国内大豆基本面的溢价表征。

一,疫情以前的榨利格局。综合近7年的现货榨利,行业利润高点在2013年4季度初,利润高点在600左右。利润低点在2014年1季度末,低点值-300左右。仅仅半年,行业利润就从最高达到最低,且之后的年份中再也没有超过这个数字。随后几年的榨利区间不断收窄,基本波动区间在【-200,300】。油厂榨利其实逐步进入精细化管理时代。

二,后疫情时代的榨利格局。这个后疫情影响因素包括新冠疫情、非洲猪瘟疫情和中美贸易摩擦的后续影响。这些不确定的影响因素,导致国内的榨利体现出一定的不规律和局部矛盾凸显的状态。而直至21年,开始步入沉寂。

这种沉寂有它必然因素,长期来看,豆粕蛋白消费增速高峰已经过去,压榨行业产能过剩仍将持续,所以榨利应该仍然是保持微利窄幅波动,超过200-300的现货榨利基本算是高利润了。19-20年开始中美第一阶段贸易协定达成,中国加大农产品的采购,榨利的压缩成为必然。但是为啥20年没有大规模压缩,因为那时美豆的采购都被国储吸走了,体现不到油厂的自身压力上面。20年美豆采购力度那么大,国内大豆库存水平却不高,就说明了一切。

那国内大豆榨利已近大半年的沉寂,后期是否会迎来枯木逢春的格局呢?如果有,边际量又是什么?

笔者认为还是有的。

首先,中国采购美豆的进度已经放缓,当然很重要的原因是现在是南美豆的采购季,但是我们发现就算是同比往年,这种0采购美豆的迹象依旧不正常。笔者认为要么是中美第一阶段协议已经执行得差不多了,要么是国储已经吃饱了,不过这也只是猜测而已。国储的吃饱反吐是国内大豆低榨利格局维持的重要因素,那按照常识,国储总有反吐完成进而进补的一天,而那就是榨利松动的开始。

第二点就是需求端。养殖端生猪复产是否还有惊喜?生猪存栏和能繁母猪存栏自2013年因环保因素产能不断出清,而到了2018年8月份非洲猪瘟爆发以后,生猪存栏开始加速下降。后期如果生猪产能要恢复,第一步先要看到母猪存栏企稳,第二步看到仔猪存栏企稳,第三步是生猪存栏企稳。这个和人口年龄结构有点相似,存栏要想走出扩张型,核心还是仔猪存栏恢复情况。仔猪存栏可通过仔猪价格来追踪,若看到仔猪价格企稳,说明存栏逐步走向静止型结构。如果看到仔猪价格回落,说明存栏在未来半年将逐步企稳复苏。有幸的是我们在今年3月份就看到了这点。那笔者有理由大胆预测,今年9月份以后的生猪饲料需求将继续走升,而且是不可逆的。

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

2018年之后,全球大豆库销比出现明显转向。究其根本,无非两方面原因:一是2018年以来,需求端受非洲猪瘟影响,中国生猪存栏暴跌,豆粕需求也低迷,叠加供给端因中美贸易摩擦,美农缩减美豆的种植意向;二是2019年的洪水又使得美豆错过了最佳播种窗口期,使得美豆当年产量一直上不来。经过2-3年的被动型美豆库销比也到了2008和2012年的极低附近。如此低的美豆库销比,也使得美豆从一个跌破种植成本的价格一度涨到2008、2012的历史高位价格。中间过程极其流畅,且不需要特别大的天气炒作。

那么很重要的一点是,美豆目前还能涨吗,或者反手做空?

要搞清楚这点,还是要看供需。先来看美豆的需求:国内压榨和出口。美豆国内压榨的增速基本很稳定,而出口近几年波动相对较大,是一个边际量。观察美豆周度出口检验量,可以发现美豆出口增速最大的时间点是在2020年和2021年1季度左右,这和美豆周度出口中国累计值的增速是吻合的,也就是说,美豆的出口主力军还是在中国。由于中美后贸易摩擦协定,国内有一定采购美国农产品的配额,不过,这部分采购力度在近期有所放缓。那么,这又是否意味着中国需求已经接近饱和呢?这点值得思考。再看美豆供给端,目前美豆处于结荚期,基本进度处于往年平均。优良率目前显示也是中性偏低。这意味着今年又是一个平产之年。且从目前看,南美天气偏干,不知道播种期如何。从厄尔尼诺指数看,大体仍然偏拉尼娜,整体不宜轻易乐观。

小结:美豆最好基本面状态或许已经过去,但是整体格局仍然偏好。故判断美豆整体仍是宽幅震荡格局,从技术上看1200美分/蒲以下仍然有较强支撑。

二.油脂格局

从2019年开始,全球油脂库存逐步改善。不过全球油脂格局想要转势,还是要看全球显性库存累积到700万吨以上。细分到具体油脂品种上,具体看“棕榈”和“豆油”两大油脂,其次是“菜油”和“葵油”。近几年葵油势头逐步上升,但整体和棕榈油豆油这两大巨头体量还是有所差距。

在疫情发生之前,预估棕榈油产量需要重点关注天气,但近年受疫情干扰,马来招工困难,对棕榈油产量造成一定影响。后疫情背景下,关注棕榈的复产,需要随时关注疫情动态和马来招工情况。总而言之,马来数据也是棕榈油产量体现的一个窗口。(豆油分析见第三部分)

再说下油脂的消费。油脂的食用消费其实相对稳定,20年初以来的疫情期间所传的餐饮需求萎缩也被证伪,行情走了一个波澜壮阔的V反。因为人不去餐厅消费,还是会在家烧菜用油。总的消费其实差不太多。所以当二次疫情袭来的时候,油脂也没有像样的回调了。疫情影响需求的故事已经讲不动了。油脂需求的另一个故事是生物柴油,近几年生柴的体量逐步增大,已经到了不容忽视的地步。但从目前的pogo价差看,生柴利润其实比较低,靠着政府补贴和强制过活的日子,笔者认为终将不会长久,只是不知道变点何时出现。

小结:油脂的现实状态无疑是比较良好的,关键就是目前的疫情改变了油脂的产量和需求预期。然而预期再怎么变化,都终将回归现实。目前的油脂就是少做点预期,多做点现实。如果真想做反转,只能等,等现实压力逐步显现。但目前还是没看到。

三.豆粕格局

豆粕的格局其实比较有意思,所以放在最后讲。我们在分析粕类的时候不需要看其他杂粕,因为占比太小。豆粕就是基准,其他杂粕都是在豆粕的基础上根据自身基本面加一个品类升贴水。

关于豆粕,笔者对它的理解其实是一个加减法所得数:豆粕=美豆-豆油+榨利。只要讲清楚美豆,豆油和榨利,其实就讲清楚了豆粕的格局。而大豆榨利本质其实是对国内大豆基本面的溢价表征。

一,疫情以前的榨利格局。综合近7年的现货榨利,行业利润高点在2013年4季度初,利润高点在600左右。利润低点在2014年1季度末,低点值-300左右。仅仅半年,行业利润就从最高达到最低,且之后的年份中再也没有超过这个数字。随后几年的榨利区间不断收窄,基本波动区间在【-200,300】。油厂榨利其实逐步进入精细化管理时代。

二,后疫情时代的榨利格局。这个后疫情影响因素包括新冠疫情、非洲猪瘟疫情和中美贸易摩擦的后续影响。这些不确定的影响因素,导致国内的榨利体现出一定的不规律和局部矛盾凸显的状态。而直至21年,开始步入沉寂。

这种沉寂有它必然因素,长期来看,豆粕蛋白消费增速高峰已经过去,压榨行业产能过剩仍将持续,所以榨利应该仍然是保持微利窄幅波动,超过200-300的现货榨利基本算是高利润了。19-20年开始中美第一阶段贸易协定达成,中国加大农产品的采购,榨利的压缩成为必然。但是为啥20年没有大规模压缩,因为那时美豆的采购都被国储吸走了,体现不到油厂的自身压力上面。20年美豆采购力度那么大,国内大豆库存水平却不高,就说明了一切。

那国内大豆榨利已近大半年的沉寂,后期是否会迎来枯木逢春的格局呢?如果有,边际量又是什么?

笔者认为还是有的。

首先,中国采购美豆的进度已经放缓,当然很重要的原因是现在是南美豆的采购季,但是我们发现就算是同比往年,这种0采购美豆的迹象依旧不正常。笔者认为要么是中美第一阶段协议已经执行得差不多了,要么是国储已经吃饱了,不过这也只是猜测而已。国储的吃饱反吐是国内大豆低榨利格局维持的重要因素,那按照常识,国储总有反吐完成进而进补的一天,而那就是榨利松动的开始。

第二点就是需求端。养殖端生猪复产是否还有惊喜?生猪存栏和能繁母猪存栏自2013年因环保因素产能不断出清,而到了2018年8月份非洲猪瘟爆发以后,生猪存栏开始加速下降。后期如果生猪产能要恢复,第一步先要看到母猪存栏企稳,第二步看到仔猪存栏企稳,第三步是生猪存栏企稳。这个和人口年龄结构有点相似,存栏要想走出扩张型,核心还是仔猪存栏恢复情况。仔猪存栏可通过仔猪价格来追踪,若看到仔猪价格企稳,说明存栏逐步走向静止型结构。如果看到仔猪价格回落,说明存栏在未来半年将逐步企稳复苏。有幸的是我们在今年3月份就看到了这点。那笔者有理由大胆预测,今年9月份以后的生猪饲料需求将继续走升,而且是不可逆的。

综上两点,笔者认为大豆榨利不可以过度悲观。看好9月之后的榨利走升。那回过头来看豆粕格局公式:豆粕=美豆-豆油+榨利。由于豆油和榨利相对都看好,豆粕格局目前比较尴尬仍然是一个驱动性不强的震荡格局。但油脂格局如果一旦转向,则做空油粕比将是一个双核强驱动头寸。(农产品集购网特约专稿,作者:余超,转载请注明来源,否则将依法追责。)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录