针对近期生猪态势,本文将基于产能端的饲料、存栏母猪状况以及消费方面的部分屠宰数据和农批市场态势进行简要分析。文章最后,笔者还将对9月23日农业农村部印发的《生猪产能调控实施方案(暂行)》提出部分简单看法。

产能方面状况

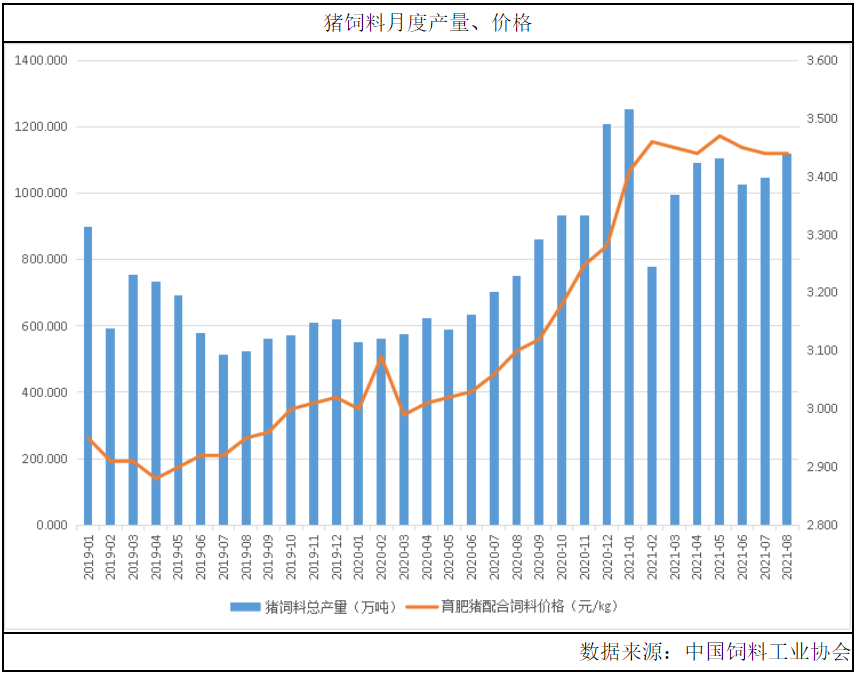

9月17日,全国饲料工业协会发布2021年8月全国饲料生产状况。8月份全国猪饲料产量为1118万吨,环比增加6.9%,同比增加41.7%,2021年度1-8月累计生产猪饲料8409万吨,累计同比增加62.9%。当前猪饲料方面仍随着存栏数量的惯性增加而继续维持现有状态。饲料价格方面相对持平,但相较前期水平当前饲料价格处在高位,生猪养殖成本也处于较高状态下。

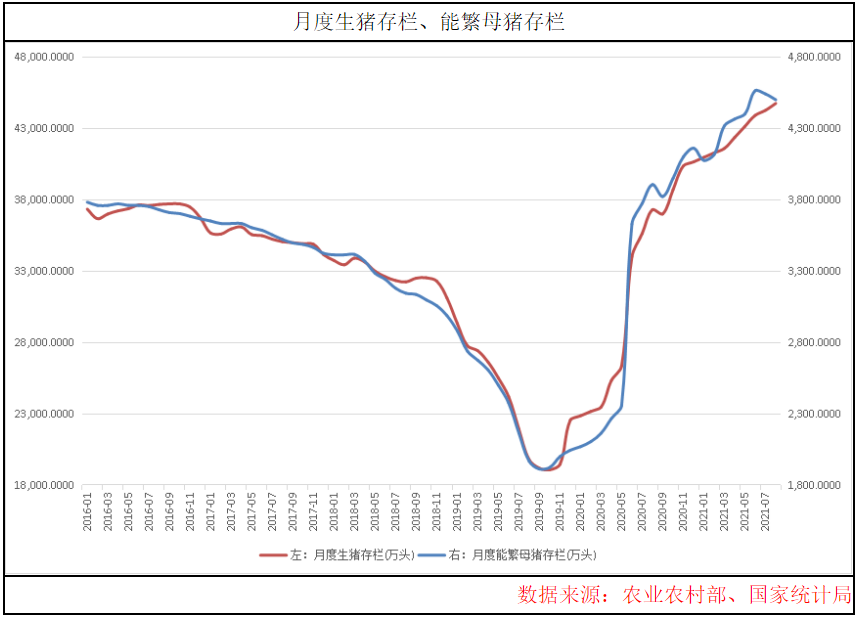

另一方面从能繁母猪和生猪的月度存栏量来看:9月17日农业部发布2021年8月能繁母猪存栏量同比下降0.9%,继上个月结束21个月的连续环比增加且首次出现0.5%的环比下降后,8月依旧延续了这一状况;另一方面生猪存栏则因为生产持续仍在惯性增长,8月份生猪存栏环比增长1.1%,同时在今年2-8月份,规模猪场每月新生仔猪数月均增速2.5%,意味着今年9月至明年2月的生猪出栏方面,至少在出栏的上限上是持续增长,考虑到整体的养殖技术和动物防疫状况的改善,未来(至少在明年2月前)生猪的出栏大概率呈现月均递增的态势。

消费方面数据

前文主要是针对生产上的数据进行分析,但猪价本身和其他农产品一样都是由生产和消费也就是供需双方相互竞合产生的结果。关于消费方面的状况,这里选取全国生猪定点屠宰量以及全国农贸市场的批发量来进行分析说明。

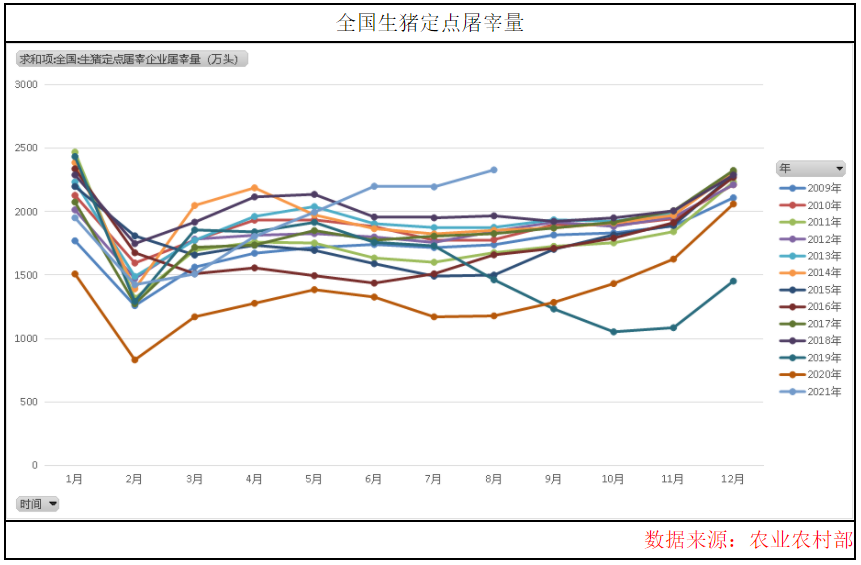

9月17日,农业部发布2021年8月全国规模以上屠宰企业生猪屠宰量是2329万头,比去年同期增长了97.55%。实际上从季节性规律来看,当前的2329万头的屠宰量已经处在历史的高位水平,本身7、8月是一年中屠宰的淡季月份,而今年的屠宰量甚至比不少年份的旺季还要好,而且考虑到当前由于非洲猪瘟在前期对猪只引入成本的影响下,不少生猪选择以大体重出栏来压低引入成本的状况,当前的屠宰后胴体重也平均增加了8kg/头。这样看来现阶段猪肉的产量出现明显的增加,即使是考虑到后期在持续亏损的影响下出栏体重出现一定程度地向非洲猪瘟前水平的修复,但最终来看短期内生猪市场供应仍旧是非常充裕的状态。

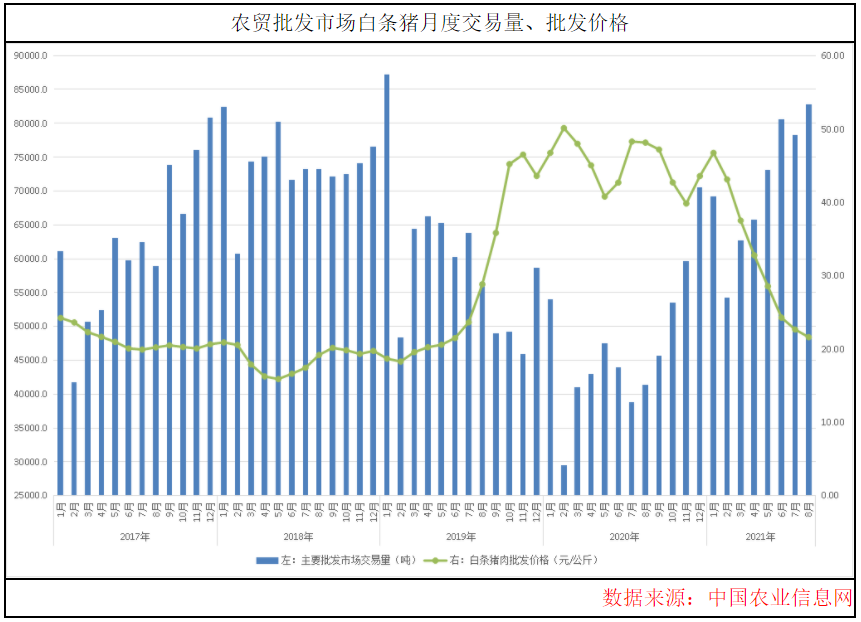

另一方面从农贸市场白条猪的交易量来看,当前主要批发市场上的白条猪肉交易量逐渐增大,同比来看当前的交易水平仅低于2018年甚至要优于2017年的非瘟前水平。换言之当前在居民消费方面,猪肉的需求恢复到了相当好的水平,甚至高于部分非洲猪瘟前的年份,同时后期空间相对有限,如果没有新的增长点,仅仅依靠居民需求来拉动增长,那么进一步的恢复也是比较困难的事情。

关于9月23日文件笔者的简单看法

9月23日,农业农村部印发《生猪产能调控实施方案(暂行)》。关于这份政策文件,重点内容主要包含以下三点:

①“十四五”期间,以正常年份全国猪肉产量在5500万吨时的生产数据为参照,设定能繁母猪存栏量调控目标,即能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头;

②能繁母猪保有量的确定方式以各省份2021年生猪存栏目标的10%为基础,结合各地生产实际,确定能繁母猪正常保有量;以能繁母猪正常保有量的90%为标准,确定最低保有量;

③“十四五”期间,国家生猪核心育种场种猪核心群保有量保持在15万头以上,最低保有量不低于12万头。当核心群保有量处于12万—13.5万头(含临界值)时,特别是低于12万头时,及时采取应对措施,加强政策支持,使核心群存栏量尽快回归到合理水平。

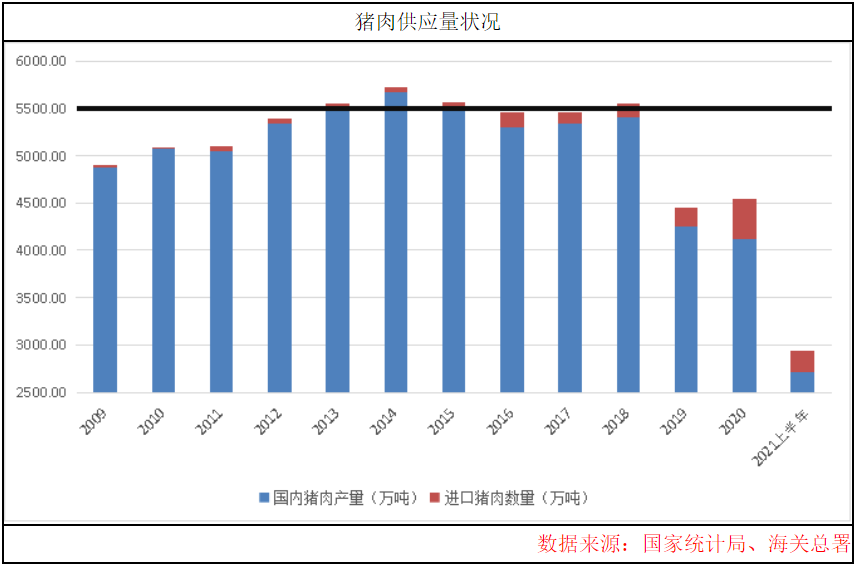

实际上农业部确定的5500万吨的猪肉产量,从2009年以来的状况来看,即使在正常年份也是供给相对充裕的状态,更何况当前实际的需求平衡在非洲猪瘟的影响下出现明显的降低。当然文件中除了对产量有要求之外,还对规模化程度以及各个地区的产能分配情况一并提出要求。与前期的调控政策相比,针对国内的种猪方面也提出了进一步明确的建议和要求。政策影响下,短期内生猪价格将处于震荡调整状态。后期随着消费旺季来临,以及调控政策逐渐生效,后期猪价有望温和反弹,但整体反弹的幅度和强度可能也相对有限。本身政策主要的调控目的还是降低生猪市场的波动性,防止周期的“大起大落”对行业产生较大影响。

小结

基于上述对于供需双方的变动的分析,可以得到以下几个简单结论:

①从仔猪状况来看,明年2月前,大概率每月的出栏量呈现逐月递增的态势,至少在生猪的供给方面,供给量会持续增加,但考虑到当前出栏体重变化状况整体猪肉供给态势与去年相比还是非常充裕的;

②能繁母猪开始维持下降,而根据前期调控产能的相关文件来看,整体下降的速率可能月度以不超过1.5%的比率进行向下修复,但本身母猪的产能是繁殖效率和繁殖数量的乘积关系。实际的产能变化状况可能并不能直接通过能繁母猪数量的变化来反映,仍需关注后期母猪群体的繁殖效率变化并进行综合考虑;

③当前在居民消费方面,猪肉的需求恢复到了相当好的水平上,甚至高于部分非洲猪瘟前的年份,后期空间相对有限而如果没有新的增长点那么进一步的恢复也是相对困难的事情;

④政策调控之下,后期猪价有望温和反弹,但整体反弹的幅度和强度可能也相对有限。至少在明年2月前,由于供给的充裕,猪价仍旧是一种易跌难涨的弱势运行状态。如果政策调控有力,后期产能可能会相对温和的方式进行去化,猪价也很难出现明显的波动。(农产品集购网特约专稿,作者:美尔雅农产品组,转载请注明来源,否则将依法追责。)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录