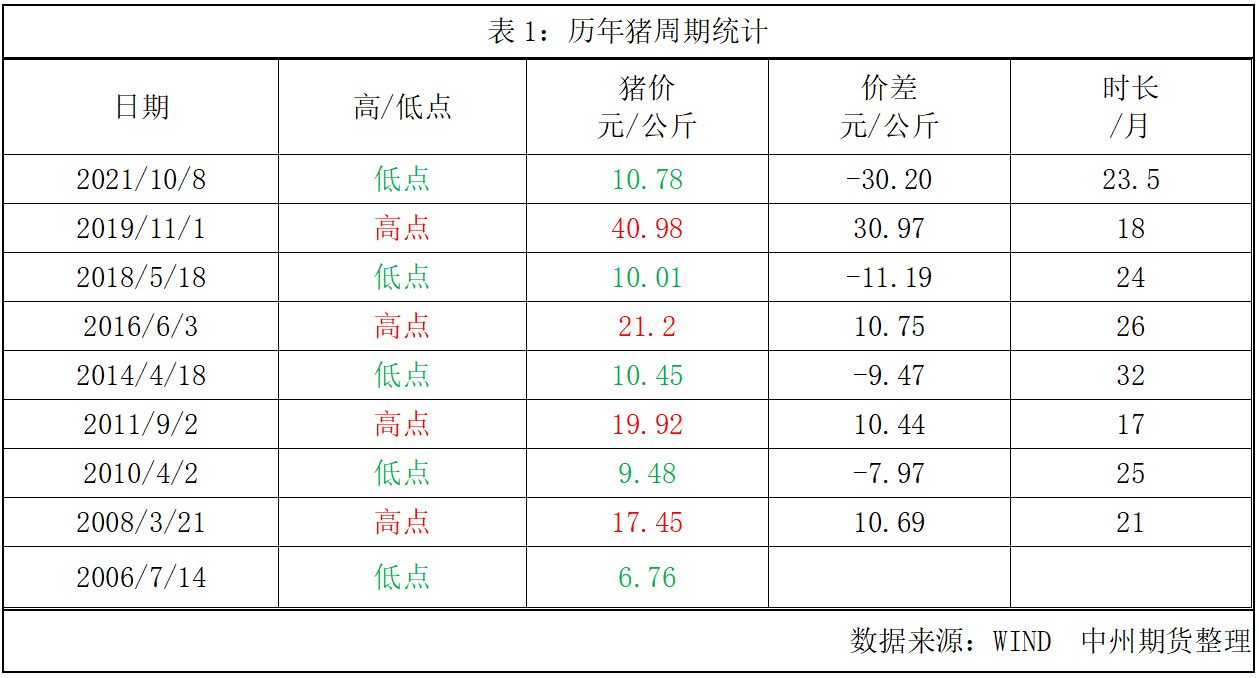

一、从周期时间分析,本轮猪周期基本进入尾声

2021年1月份以来,生猪价格自高位不断回落,wind数据显示2021年2月末外购仔猪养殖率先出现亏损,目前头均亏损1093.12元/头,亏损已持续7个多月;2021年6月初自繁自养开始亏损,目前头均亏损609.91元/头,亏损持续约4个多月。虽然猪价近期反弹,但规模场依然处于亏损状态,养殖端补栏情绪仍显低迷,种猪场已被迫开始调整产能。产业端已开始进行产能调整,那么本轮“猪周期”何时结束?通过分析历次“猪周期”,我们认为本轮猪价回落行情有接近尾声的可能(表1)。

本轮“猪周期”自2019年11月初的高点40.98元/kg开始回落,截止2021年10月8日22省市生猪平均价为10.78元/kg,距离高点落价30.20元/kg,下跌73.69%,下跌耗时23.5月。下跌行情所耗时长有接近周期尾声的可能,而低位价格水平10.78元/kg与历次周期的低点价格基本相当,因此从周期规律来看,本轮猪价下行行情基本进入尾声,生猪价格低位区间有望初步形成,继续下行阻力将加大,现货价格低点区间预计在10±0.5元/kg,年后一季度或有二次探底。

二、据产能推算,生猪出栏拐点或出现在明年一季度末二季度初

根据官方统计数据,2021年8月生猪存栏环比继续上涨1.1%,已连续6个月增长;中国畜牧协会监测数据,从前期产能数据看,后期肥猪供应仍然是逐月增多,但从2-6月仔猪出生数据看,四季度肥猪供应量压力并不会逐月增加,但是同比增幅仍然较大。

另外根据农业农村部已经公布的2021年7月能繁母猪存栏环比微降0.50%,8月能繁降幅扩大至0.90%(图1)。按照正常饲养周期,能繁存栏量决定10个月以后的商品猪出栏量,即2022年5、6月生猪出栏量或有下滑。

因此正常饲养节奏下,新生仔猪量决定了2021年四季度生猪出栏量同比增幅仍然较大,而能繁母猪存栏导致2022年5、6月生猪出栏量或出现下滑,即生猪出栏量拐点或在2022年一季度末或二季度初出现。

值得强调的一点是,能繁母猪存栏7、8月环比微降推衍出2022年5、6月生猪出栏量或有下滑,是基于正常饲养周期,以及母猪群繁殖效率无大幅提升的基础。我们知道ASF在我国大范围爆发后,养殖场二元回交与三元留母增加,直接拉低能繁母猪群繁殖效率,而当前持续亏损养殖场倾向于去淘汰低效产能,加上ASF之后各养殖场的管理水平和饲养技术都有相应提升,那么经过这一轮调整,未来母猪群的繁殖效率预期将有所提升。因此,结合当前的市场情况,能繁母猪存栏量两月环比微降,只能推测出生猪出栏量有结束增长状态的可能,而生猪出栏量是否真正进入下降通道,仍需跟踪后市能繁存栏、繁殖效率以及压栏情况。

三、消费各板块恢复程度不一,总消费仍需提升

生猪和猪肉消费在年度内有一定的季节性特征,一般上半年2-4月属于年后的消费淡季,价格多处于下跌行情,下半年6-8月和11-12月有大型节日前的消费提振,价格多处于上涨行情,而9-10月随着消费见顶,以及节后的需求下降,价格一般偏弱回落。年内价格高点一般出现在8月,低点则相对分散,出现在3-5月的概率较高。

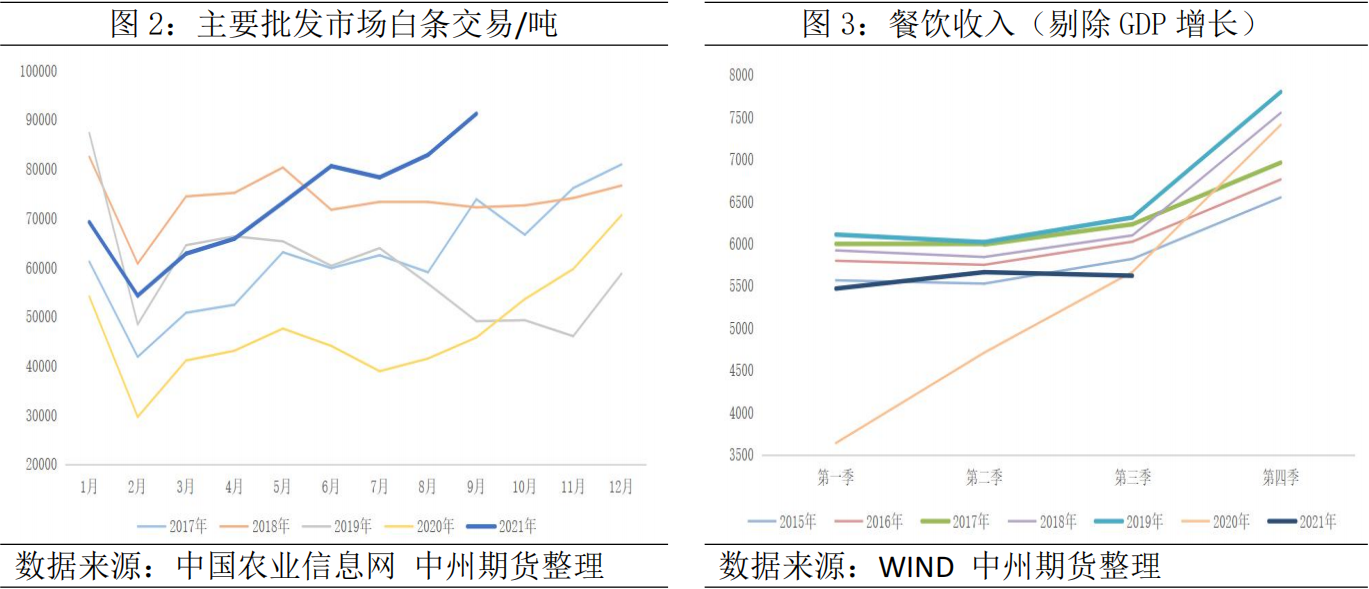

猪肉终端消费可分为居民消费、户外与集体消费、食品与深加工三个方面,我们通过跟踪国内主要批发市场白条交易量来体现居民猪肉消费水平,通过跟踪餐饮收入来反映户外与集体消费情况。

数据显示,2021年三季度国内主要批发市场白条交易量已恢复至2019年同期的148.80%,恢复至2017年同期的129.22%;2021年6、7、8、9月交易量已恢复至5年同期高位(图2)。餐饮消费方面,在剔除GDP增长的影响后,2021年上半年餐饮收入低于新冠疫情前2019年同期值,也低于2017年同期值;2021年三季度餐饮收入仅恢复至2019年同期的89.06%较二季度下滑5.02%,恢复至2017年同期的90.21%较二季度下滑4.32%(图3)。

两项数据同期变化不一致,说明猪肉价格跌至低位区间后,居民消费恢复较好,而户外餐饮与集体消费因新冠疫情防控限制,恢复进度稍显迟缓,消费量增长有限。根据历史数据,历年三季度餐饮收入环比较二季度增长,不过2021年三季度因国内新冠疫情复发,防控措施下三季度餐饮收入不增反减,因此2021年四季度餐饮消费在无大范围新冠疫情出现的前提下,预期将实现环比增长,但恢复至2019年同期水平仍有难度,并且猪肉消费也只占肉类消费的53.8%,餐饮猪肉消费增量更是有限。

根据美国农业部报告数据,2021年中国猪肉消费量预期同比增长17.13%,年度消费量恢复至2019年全年的108.40%,恢复至2017年全年的87.14%。若2021年度消费总量超过2019年消费总量的预测为真,则2021年四季度猪肉消费需求全面提升。

四、进口量进入下降通道,冻品高库存压力仍在

国内猪肉供应的另一个来源是进口,根据海关数据,2021年8月猪肉进口量为28万吨,9月为21万吨,环比继续下降25%,2021年1-9月进口总量占2020年全年进口总量的71.69%(图4)。因今年国内猪肉供应恢复且充足,并且猪价走低进口利润下滑,目前猪肉进口量已进入下降通道,进口供应压力有望逐步缓解。

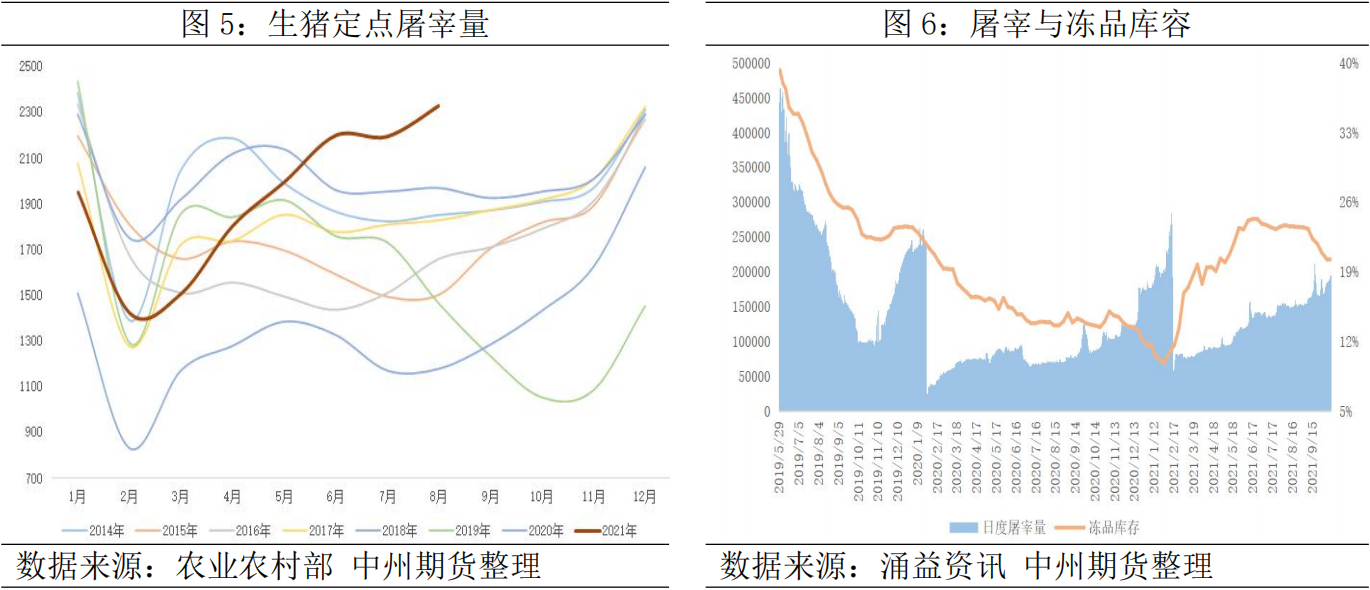

国内冻肉方面,农业农村部公布的数据显示,2021年6、7、8月屠宰量已超历史同期(图5),而宰后猪肉主要有两个去向,即鲜销入市与冻品入库。涌益资讯数据显示,冻品库容从2021年1月28日最低9.83%,上升至6月17日24.30%最高,此阶段猪肉冻品属于累库阶段,而6月下旬至10月14日冻品库容已震荡回落4.07%,猪肉冻品处于去库阶段(图6)。

根据冻品猪肉出库规律,一般年前属于出库的高峰期。当前冻品库容高企,部分企业已有资金流压力,加上市场对明年一季度预期仍不乐观,继续囤库并无增效空间,因此冻品库存有在春节前集中出库的风险。一般来说,冻品出库75%流向餐饮类农批,15%流向深加工,8%流向商超,2%流向团膳采购,那么春节前消费增长期或因冻品出库冲击而打击终端价格,拖累猪肉与生猪节前反弹。

前文第二部分我们已经分析了,生猪出栏量拐点有望出现在2022年的一季度末或二季度初,但猪价低点则不一定与出栏量拐点时间完全吻合,其中的差异主要体现在冻品出库节奏上。简单来说,若冻品在四季度正常释放,则猪价有望在春节前季节性小幅反弹,于年后消费淡季形成价格低点;若年前冻品因资金压力或恐慌情绪等因素加速出栏,叠加四季度生猪供应同比增长,春节前消费旺季猪价有被拖累提前形成价格低点的可能,具体可参考国庆节期间生猪价格连续下跌的情形。低点之后猪价预期低位震荡至2022年供需结构改善。

关于收储“托市”对供需的影响,我们此前已撰写多篇报告进行分析,本文不再赘述。在生猪供需结构未改善前,收储能短期干扰市场供求关系进而刺激猪价波动调整,但长期来看,猪价走势依然服从供需关系,即生猪价格低位区间有望初步形成,继续下行阻力将加大,现货价格低点区间预计在10±0.5元/kg,年后一季度或有二次探底。(农产品集购网特约撰稿,作者:章佩英,转载请注明来源,否则将依法追责。)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录