12月份以来,生猪现货市场价格再次转为弱势整理,而生猪期货市场价格表现近弱远强,整体呈现底部震荡行情,其中LH2201合约随现货市场波动跌幅显著,跌幅达12.7%,生猪期货主力LH2203合约横盘整理,涨幅2.13%,LH2205合约涨幅1.45%,远期LH2209合约涨幅1.03%。从基本面来看,短期出栏压力仍存,尤其是规模企业年度生猪出栏进入最后冲刺阶段,四季度我国生猪市场出栏量预计达到2-2.3亿头,全年生猪出栏量预计达到历史高点附近,供应宽松的格局延续,而鉴于生猪养殖周期性因素,供应惯性增长料将持续到明年一季度,生猪产能供应将制约现货价格继续弱势运行,中长期来看,能繁母猪的数量已经连续5个月下降,对应明年二季度产能供应收缩,但二元母猪稀缺性属性转变或影响实质产能去化进程,若后期非瘟疫情可控对存栏影响有限,长期生猪市场存栏下滑速度和幅度不会很大,继续制约猪价走势,因此,短期生猪养殖继续面临成本线考验,而对于明年下半年生猪市场价格有望筑底回升站上成本线,但上涨空间也将有限,且年内价格追随季节性波动为主。

期货市场来看,近月01、03、05合约价格贴水现货,反映节后消费转淡预期,预计生猪主力LH2203合约短期继续运行14000-15000元/吨区间,暂以区间思路对待,注5-9反套,对于养殖企业来说,如果价格上涨超过16000元/吨,可以考虑逢高做空养殖利润保值。

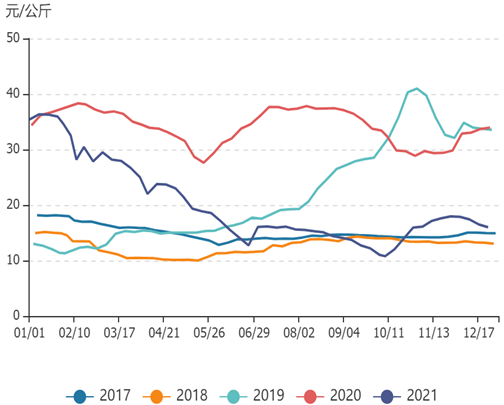

图 生猪价格季节性走势

资料来源:Wind、津投期货投资咨询部整理

1、生猪出栏惯性增加趋势不变,制约短期价格走势

近日全国大范围的降温雨雪天气影响了短期的生猪出栏节奏,导致部分地区屠宰企业收购受阻,令阶段生猪现货市场价格受到支撑,但进入12月下旬,规模企业年度生猪出栏进入最后冲刺阶段,整体市场生猪出栏供给相对宽松,14家上市猪企2021年1-11月生猪销售8862.34万头,比去年全年销售量增加3109万头,增长54.04%,且大多数企业仅完成全年销售目标的70-90%,意味着12月份各大猪企的出栏量环比将提升,增添市场供应压力,四季度我国生猪市场出栏量预计达到2-2.3亿头,全年生猪出栏量约7.2-7.3亿头的历史高点附近,供应宽松的格局延续,而鉴于生猪养殖周期性因素,供应惯性增长料将持续到明年一季度,生猪产能供应将制约现货价格继续弱势运行。

2、母猪种群结构得到优化,补栏节奏决定长期价格走势

今年伴随着生猪市场养殖效益的缩水带来了母猪种群结构优化升级,截至10月末,二元母猪存栏占比已达到80%,未来母猪淘汰模式也将从之前的“边淘边补”转变为“单向淘汰低效母猪”为主,截止至11月底,我国能繁母猪存栏量为4296万头,环比减少1.2%,同比仍增加近20%。根据农业农村部关于印发《“十四五”全国畜牧兽医行业发展规划》的通知中的要求显示,猪肉产能稳定在5500万吨左右,据此折算,需要能繁母猪数量在4200万头,高于4100万头的基础保有量,因此,预计此轮生猪产能深度调整空间也将有限,将制约因产能释放带来的价格反弹高度。

从母猪补栏情况来看,目前市场对明年下半年猪价反弹有所预期,因此多数养户均表示会在春节过后大量留母猪,后备母猪到时的采购体重或在50-100公斤不等,由此看来,2022年母猪产能或较2021年末稳中增加,但实际补栏节奏仍将取决于猪价及养殖利润。

3、生猪养殖利润降至处于盈亏平衡附近,成本逻辑对猪价存在支撑

目前外购仔猪养殖与自繁养殖效益发生反转,二者差值反转已达9周,且生猪出栏出现盈利分化,截至12月24日当周,自繁出栏亏损43.31元/头,环比亏损加重203.59%,同比下降102.10%;外购养殖出栏盈利122.62元/头,环比减少8.50%,同比减少76.11%,猪粮比为5.90:1,环比下跌2.05%,当前生猪养殖利润降至处于盈亏平衡附近,伴随着今年养殖效益的长时间下降,已影响了市场补栏积极性,从10月能繁母猪存栏下滑幅度明显扩大也可以作证,综合来看,在经历了年内的深度亏损后,养殖端补栏意愿下滑的影响可能已经开始有所体现,长期看成本逻辑对猪价存在一定支撑。

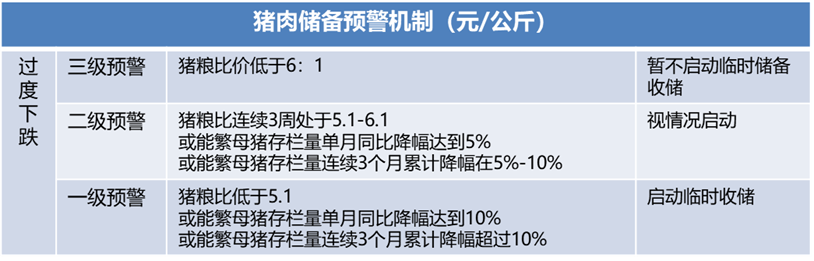

4、国储投放改收购,给予市场阶段心理支撑

近年来,国家为保供稳价投放储备冻猪肉来缓解供应压力,2019年9月-2021年3月共计投放66次,累计投放105万吨。随生猪供应量的逐渐增加,猪价步入下行周期,养殖端一度亏损达1000元/头,亏损严重阶段,国家启动收储,2021年7月-10月收储4次,第一次为7月7日,猪肉收储2万吨,当日河南地区现货价格为16.4元/kg,猪粮比为5.78;第二次为7月14日,收储1.3万吨,河南现货价为15.9元/kg,猪粮比为5.63;第三次为7月21日,收储2万吨,河南现货价为16.4元/kg,猪粮比为5.87;第四次为10月10日,收储3万吨,成交价格19800-20000元/吨,河南现货价为10.5元/kg,猪粮比为3.95。虽然国储收购绝对量较低,但因现货溢价较高,对当时连续下跌的生猪市场给予强烈的心理支撑,促进十一之后生猪市场价格阶段反弹,但大方向将继续追随供需面影响因素。

图 猪肉储备预警机制

资料来源:津投期货投资咨询部整理

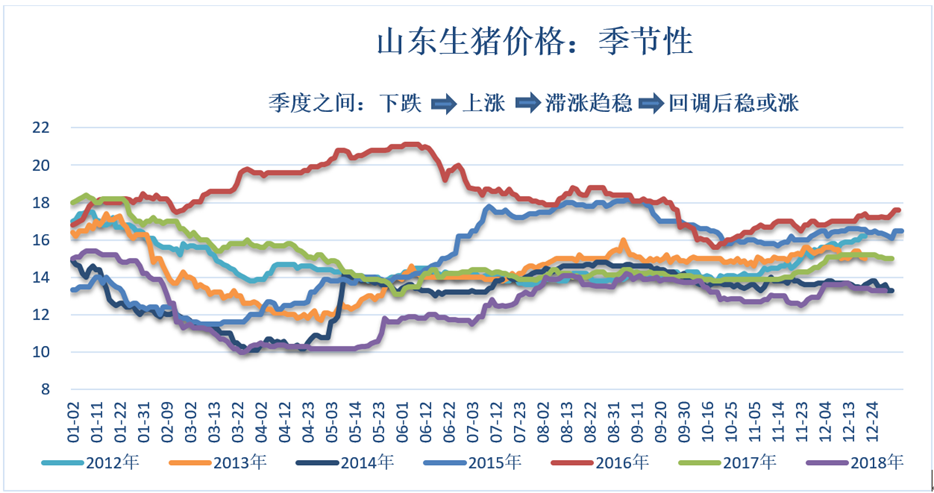

5、年内消费边际改善,季节性消费结构影响阶段

猪价下降刺激下游消费增加,2021年生猪市场消费水平整体较2020年好转,但新冠疫情局地反复出现也对餐饮业及学校的集中消费产生影响,目前消费水平仍不及往年正常年份,未来需持续关注疫情对产业及阶段运输的冲击,进而传导对生猪市场需求的影响,而在生猪价格长期处于成本线附近后,猪价将回归季节性价格走势。

图生猪价格季节性走势图

资料来源:wind、津投期货投资咨询部整理

综合分析,生猪市场长期利润低位运行基本达到市场共识,在未有重大突发事件影响情况下,明年一季度生猪市场产能供应增加态势不变,生猪市场产能释放期将压制现货价格逐渐转弱,尤其在春节过后消费转淡,生猪价格或再次迎来一波下跌,从官方数据来看,能繁母猪的数量已经降至近4296万头,但生猪实质去产能节奏及母猪种群优化升级风险仍存,若后期非瘟疫情可控对存栏影响有限,长期生猪市场存栏下滑速度和幅度不会很大,长期猪价反弹空间受限,综合来看,预计2022年一季度继续震荡构筑底部,生猪养殖成本可能会在13000-14500元/吨之间,也将对生猪市场价格底部形成一定支撑,而下半年在供应端拐点到来后,价格反弹前景良好但空间有限,国内生猪月均价或在14-18元/公斤运行。

风险点:非瘟疫情大面积暴发造成供应快速下降;二次育肥抄底赌后市行情加剧短期市场供应。(农产品集购网特约撰稿,作者:津投期货投资咨询部车红婷,转载请注明来源,否则将依法追责。)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录