一、2月份行情回顾

原糖2月上半月横盘整理,下半月先上涨后下跌,走出倒U型走势。03合约2月份上涨0.05美分/磅,相对持平。2月份北半球基本面未发生较大变化,陆续进入收榨阶段,市场逐渐反映南半球2019/20榨季产量预期情况,受到OPEC减产及中美贸易战缓和利好宏观支撑,原油进入反弹阶段,利多巴西中南部2019/20榨季糖市,原糖价格中枢逐渐上移。郑糖2月份以宽幅震荡为主,受到原糖基本面好转以及下游交投活跃支撑,价格中枢上移,SR1905合约2月上涨2.36%,以5162元/吨收盘。

二、原糖3月份走势影响因素分析

由于印度受到前期干旱、虫灾的不利影响逐渐显现,而泰国本榨季产量情况预计也将于3月底左右逐渐清晰,市场交易点逐渐向巴西基本面转移。

印度:马邦提前收榨,干旱、虫灾不利影响逐渐凸显

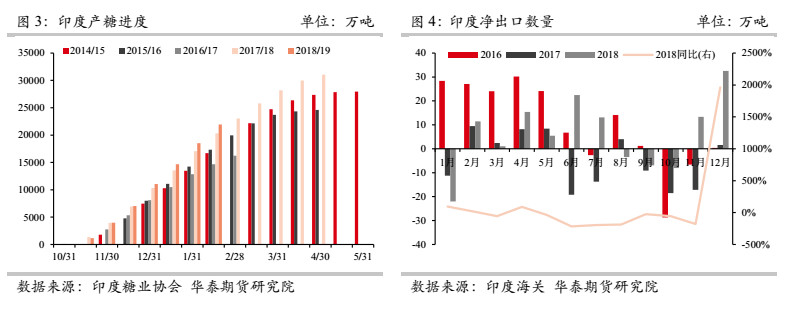

印度生产数据显示,截至2月15日,印度全国累计产糖2193.0万吨,上榨季同期为2035.5万吨;北方邦产糖639.3万吨,上榨季同期为645.4万吨;马哈拉施特拉邦产糖829.8万吨,上榨季同期为747.4万吨;卡纳塔克邦产糖387.4万吨,上榨季同期为307.3万吨。截至2月15日,印度同比增产7.74%,马邦同比增产11.02%。印度虽然仍较上榨季保持一定的增幅,但前期印度受到干旱与虫灾的不利影响已逐渐凸显。截至2月底,马邦已有22家糖厂收榨,其中Pune地区10家糖厂收榨,印度上榨季同期仅7家糖厂收榨。马邦已收榨糖厂本榨季合计产糖61.18万吨,上榨季为67.92万吨,同比减少9.93%。马邦已收榨糖厂产量同比减少,一定程度上表明,开榨时间较上榨季提前是马邦当前高产的一大原因。预计随着马邦糖厂陆续收榨,印度受干旱与虫灾影响愈加凸显。

另一方面,印度政府积极扩展海外渠道,以完成500万吨出口计划。印度上年12月出口47.10万吨(HS1701),净出口量达32.54万吨,为近三年最大值,主要出口目的地为索马里(7.23万吨)、苏丹(6.87万吨)、吉布提(6.46万吨)、约旦(5.00万吨)、斯里兰卡(4.50万吨)。进一步,印度政府希望能打开印尼与伊朗市场。印尼糖精炼商协会主席表示,印尼代表团于2月21日至23日访问印度,会见政府和行业官员,讨论两国间的糖贸易精,而印尼炼商从海外采购约320万吨原糖的需求也将促进达成此事的概率(此前宣布280万吨配额,去年为304万吨);同时,在伊朗受美国制裁的困围下,凭借着伊朗向印度销售原油得到的卢比,伊朗政府或从印度进口食糖,以竭尽全力确保食品供应,据称,贸易公司签订合约进口15万吨原糖,运抵日期为3月和4月,价格为FOB每吨305-310美元。在印度政府的积极推动下,预计印度本榨季出口量有所增加。

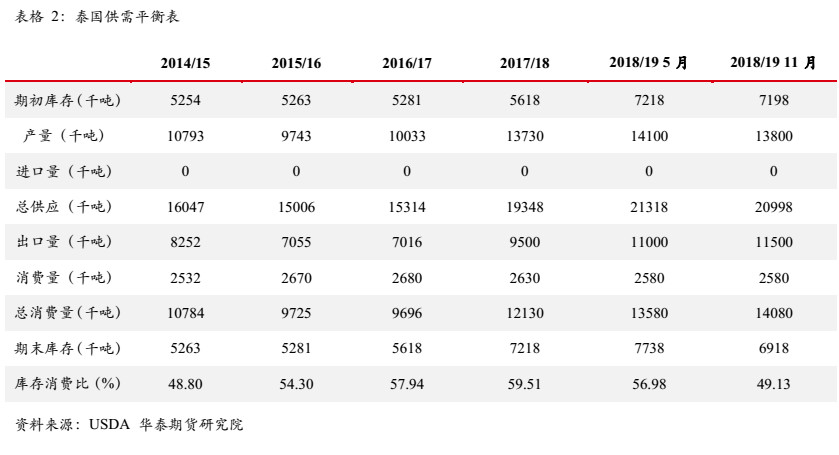

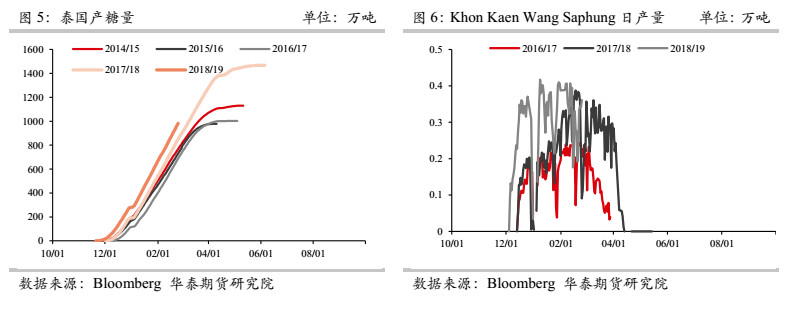

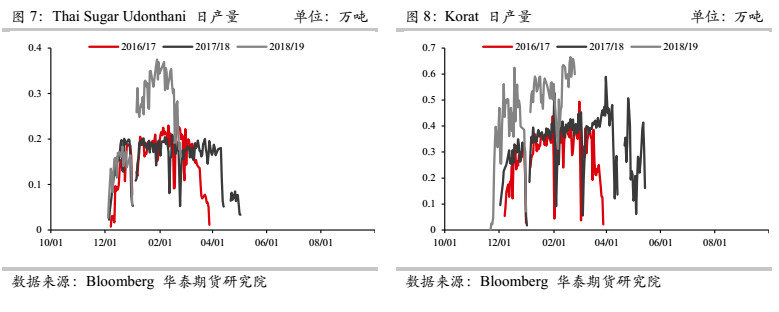

泰国:静观三月份糖厂收榨情况

根据泰国糖协的数据,截至2月24日,泰国压榨甘蔗9195.65万吨,平均含糖率12.26%,产白糖200.99万吨,产原糖768.53万吨,产糖量较上榨季同期增加15.54%。从数据来看,目前产糖进度高于预期,主要有两方面原因,一是本榨季泰国大部分糖厂均较上榨季提前开榨,仅有四家糖厂延迟开榨,开榨时间越提前的糖厂,呈现出同比增幅越大的特点;二是部分糖厂日产水平有所提高,主要包括,糖厂Korat累计产糖43.50万吨(截至2月24日),同比增加61.80%,糖厂Khon Kaen Wang Saphung累计产糖24.07万吨(截至2月24日),同比增加54.18%,糖厂Thai Sugar Udonthani累计产糖19.75万吨(截至2月24日),同比增加51.66%,目前日产已有所回落。基于当前日产水平推测,若今年产糖量低于上榨季,泰国糖厂或需要在3月下半月开始进入收榨阶段,届时泰国本榨季生产情况或逐渐明朗。

出口方面,1月泰国共计出口糖约47.2万吨,同比增加约6%。其中,出口原糖29.96万吨,同比增加18.7%,印尼(7.28万吨)、韩国(12.4万吨)、日本(4.8万吨)为主要出口地;出口低质量白糖约4.7万吨,同比增加1.7万吨;出口精制糖12.54万吨,同比减少3.7万吨,中国大陆(1.8万吨)、柬埔寨(1.6万吨)、中国台湾(1.4万吨)、缅甸(1.36万吨)为泰国精制糖主要出口目的地。由于泰国2018/19榨季产量大幅减小的概率较低,因此后期出口绝对量仍将保持高位。

巴西中南部:制醇糖比例决定2019/20榨季糖市供给

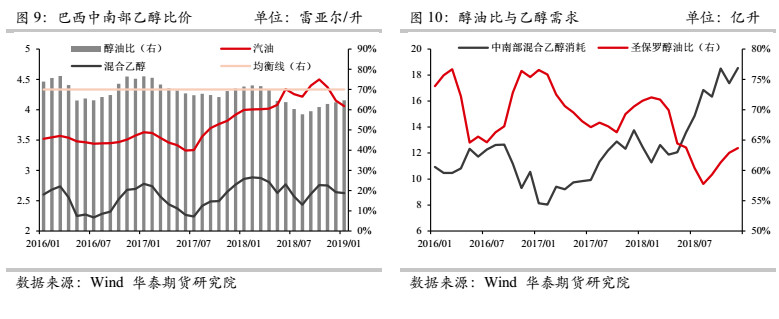

巴西Unica数据显示,2018/19榨季(4月-3月)截至2月16日,巴西中南部累计甘蔗压榨量为5.6359亿吨,同比下降3.56%;糖产量总计达到2636.1万吨,同比下降26.45%;乙醇产量303.51亿升,同比增加19.5748%;其中,无水乙醇产量91.41亿升,同比减少13.28%;含水乙醇产量212.1亿升,同比增加42.71%。巴西中南部2018/19榨季基本结束,市场开始关注2019/20榨季情况。2017年下半年以来,由于原油价格走高,原糖价格走低,使得巴西2018/19榨季甘蔗制乙醇累计比例达到64.57%,大幅高于上榨季53.12%,产糖量大幅下滑,因此,2019/20榨季能否保持高制醇比,是未来走势关键影响因素之一。

去年10月,受累于美国页岩油增产与中美贸易战恶化,原油价格开始急速下跌,作为替代品,乙醇价格同步走低,市场预期下榨季中南部甘蔗制乙醇比例将有所下降;但12月底以来,原油市场出现反弹迹象,目前已收复约三分之一的跌幅,接近上年同期水平。我们应当注意到,原油价格的涨跌并不意味着巴西乙醇价格的同步涨跌,一是,2017年7月至2018年10月原油价格涨幅达90%左右,而巴西汽油价格涨幅约为35%,2018年10月至12月期间,原油下跌45%,而巴西汽油下跌约8%,巴西汽油价格振幅偏小;二是,前期巴西汽油价格下跌导致醇油比上升,但混合乙醇消耗量却未跟跌,而保持强劲,使得乙醇价格未大幅下跌。因此,我们认为,在未来一段原油反弹期间,巴西乙醇价格或保持相对稳定,制醇比也将相对稳定。

三、郑糖3月份走势影响因素分析

市场情绪逐渐乐观,基差、价差结构转换

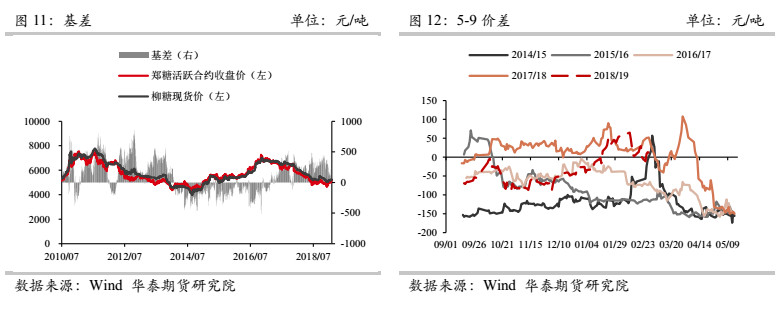

由于国内外糖市基本面的持续好转,郑糖基差、价差结构逐渐改变。今年以来,基差不断缩窄,2月底已走至50元/吨左右;同时,自上年10月,5-9价差不断走高,一方面是由于2018/19榨季北半球产量多次调减,使得5月相对走强,一方面是原油价格不断走低,巴西中南部2019/20榨季估产调增,导致9月合约相对偏弱。2月11日,5-9价差达到高点65元/吨后开始缩窄,目前已处于0附近,预计随着未来一段时间基本面继续好转,5-9价差逐渐进入负值区域,表明市场对后市情绪偏乐观。

消费结构改变,仓单压力持续偏小

本榨季内蒙增产水平预计低于预期。同时,近期仓单数量基本没有增加,仍然维持在近几年仓单水平之下。仓单水平偏低与国内食糖消费结构变化有关,目前内蒙甜菜糖市场认可度逐渐提高,大多甜菜仓单到库即转现货流出。仓单水平偏低使得盘面仓单压力较小,这是当前郑糖受到一定支撑的主要原因之一。另一方面,春节过后,下游市场交投活跃,南华、东糖和凤糖等集团均取得了不错的销量;2月底博宣已经暂停报价,已经完成本月的销售任务。节后“淡季不淡”的现象对郑糖形成一定支撑。

内强外弱,进口利润继续修复

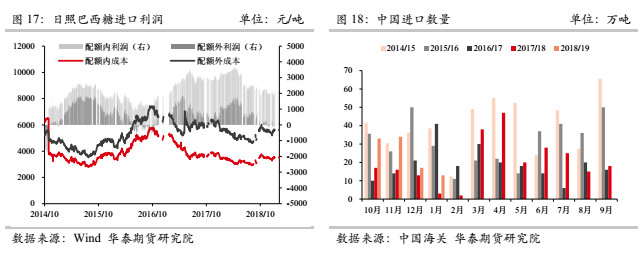

2018年10月,受助于北半球各国产量调减,原糖大幅走高,但同期国内传闻本榨季甘蔗直补,导致郑糖受压制,上涨幅度低于原糖,配额外进口利润关闭。近期,广西政府工业临储政策落实,糖厂资金压力有所缓解,对郑糖形成一定支撑。郑糖走势较原糖偏强,目前配额外日照进口利润达到300元/吨左右,但相对于历史均值水平仍有上涨空间,预计未来一段时间利润将继续修复。另一方面,配额外进口许可或在3月后签发,近期建议密切关注本年度进口政策。

四、总结

印度方面,马邦已有22家糖厂收榨,上榨季同期仅7家。已收榨糖厂本榨季合计产糖61.18万吨,上榨季为67.92万吨,同比减少9.93%,一定程度上表明,开榨时间较上榨季提前是马邦当前高产的一大原因。预计随着马邦糖厂陆续收榨,印度受干旱与虫灾影响愈加凸显。

泰国方面,目前产糖进度高于预期,主要有两方面原因,一是本榨季泰国大部分糖厂均较上榨季提前开榨,仅有四家糖厂延迟开榨,开榨时间越提前的糖厂,呈现出同比增幅越大的特点;二是部分糖厂日产水平有所提高,主要包括,糖厂Korat、Khon Kaen Wang Saphung以及Thai Sugar Udonthani,目前日产已有所回落。基于当前日产水平推测,若今年产糖量低于上榨季,泰国糖厂或需要在3月下半月开始进入收榨阶段,届时泰国本榨季生产情况或逐渐明朗。

市场关注点逐渐向巴西转移,我们应当注意到,原油价格的涨跌并不意味着巴西乙醇价格的同步涨跌,一是,2017年7月至2018年10月原油价格涨幅达90%左右,而巴西汽油价格涨幅约为35%,2018年10月至12月期间,原油下跌45%,而巴西汽油下跌约8%,巴西汽油价格振幅偏小;二是,前期巴西汽油价格下跌导致醇油比上升,但混合乙醇消耗量却未跟跌,而保持强劲,使得乙醇价格未大幅下跌。因此,我们认为,在未来一段原油反弹期间,巴西乙醇价格或保持相对稳定,制醇比也将相对稳定。

郑糖方面,基本面持续好转。表现为,一是郑糖基差、价差不断走低,目前接近0值水平,预计未来一段时间逐渐下探至负值区域,向牛市结构转变;二是仓单数量保持大幅低于近年水平,仓单压力偏小,主要是由于内蒙甜菜糖市场认可度逐渐提高,多数甜菜仓单到库即转现货流出;三是进口利润持续修复,广西工业临储政策落实,郑糖走势较原糖偏强,目前配额外日照进口利润达到300元/吨左右,但相对于历史均值仍有上涨空间,预计利润继续修复。另一方面,配额外进口许可或在3月后签发,近期建议密切关注本年度进口政策。

作者:李建阁 陈玮;来源:华泰期货;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:石登峰 邮箱:shidf@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录