作为传统的油菜种植区与菜油主消区,四川地区的菜油消费在国内市场占据重要地位,是菜油市场投资主体投研体系不可忽略的重要部分。2019年2月以来,受中加菜系贸易关系紧张影响,菜油较其他油脂价格升水急骤走强,四川地区一菜较一豆升水高达1800元/吨。4月初调研团队实地了解四川地区的菜油产消状况,旨在研判当前油品价差水平下菜油市场消费中的“不变与变化”,利于更好把握菜油市场供需与价格走势。

【调研结论】:

需求端:

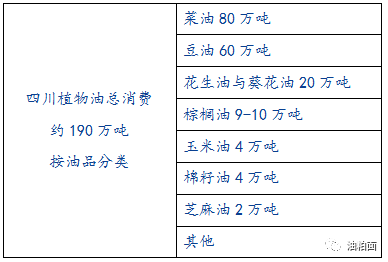

1、 四川省内油脂消费量预估为190万吨左右,其中菜油占80万吨、豆油60万吨、其他油品为40多万吨。

2、 四川地区菜油刚性消费集中在特色菜、部分炒料、小包装浓香菜油上,调研对象认为全国刚性消费预计为250-300万吨/年。

3、 当前油品价差下菜油消费缩减幅度不明显,一季度四川地区菜油消费量同比持平,当前库存相对充裕。但调研对象表示若中加关系持续紧张、菜豆价差维持高风险升水,中包装市场豆油对菜油挤占将较为明显,小企业缩减菜油用量更为显著;四川地区豆棕替代效应不明显,因当地对低度棕榈油认可度较低,全省年消费量预计为10万吨。

供给端:

1、 预计四川年压榨菜籽100万吨左右(含省内60万吨,省外40-50万吨),约产出菜油34万吨,外调入川菜油约45-50万吨。受升贴水与区域间运费影响。外调入川的菜油以两广、福建为主,华东为次优选择。

2、 一季度川内菜油消费量同比持平,当前川内库存相对充裕。

【策略推荐】:

综合来看,二季度中加关系将继续干扰菜系市场,但对油脂整体价格的影响十分有限。供给端,在全球油籽油料宽松格局下,中加菜系贸易量下滑或许可以通过全球库存腾挪解决,欧洲非转菜油进口量可能增加,非转菜油价格决定郑油顶部。需求端,当前油品价差下豆油、棉油等将更多挤占菜油消费市场,菜豆油价差上方空间受限。

【调研背景与目的】:作为传统的油菜种植区与菜油主消区,四川地区的菜油消费在国内市场占据重要地位,是菜油市场投资主体投研体系不可忽略的重要部分。2019年2月以来,受中加菜系贸易关系紧张影响,菜油较其他油脂价格升水急骤走强,4月2日四川地区一菜较一豆升水高达1800元/吨。此次调研实地了解四川地区的菜油产消状况,旨在研判当前油品价差水平下菜油市场消费中的“不变与变化”,利于更好把握菜油市场价格走势。

【行程安排】:调研团队3月30日至4月1日走访了4家四川地区粮油企业,并且与企业或销售部门负责人进行座谈,调研内容以四川地区油脂供需为主,侧重菜油。以下工厂介绍已打乱调研顺序,匿名显示。

【工厂介绍】:压榨产能、油脂精炼产能、油脂罐容、有效库容、筒仓。

油厂A:油厂现有加工菜籽(大豆、棉籽)150-200吨/日的压榨生产线,1000吨/日的精炼生产线, 150吨/日的小包装生产线,年加工菜籽5万吨以上,精炼食用油10万吨,小包装经营5万吨。公司现有仓容2.7万吨,罐容1.25万吨。小包装:菜油占比80%。中包装:以豆油为主。

油厂B: 公司主要从事菜籽、玉米胚芽的植物油制取,是目前四川区域内除益海嘉里外的大型压榨精炼分装工厂,是川渝两地成规模的玉米油压榨精炼工厂,约占川渝两地玉米油生产的80%份额。两家工厂压榨能力20万吨/年,精炼油脂产能在10万吨/年,包装油灌装产能在15万吨/年。成都分厂压榨能力5万吨/年,精炼油脂产能4万吨/年,包装油罐装产能5万吨/年,油脂罐容1万吨,正在建设罐容7000-8000吨。

油厂C:日加工油菜籽能力900吨,年加工油菜籽能力逾28万吨,日炼油能力200吨,年炼油能力7万吨,日包装油灌装能力200吨,年包装油灌装油能力7万吨,成品油储存能力6万吨。油菜籽储存能力8万吨。2018年菜籽压榨量为10万吨(2017年8万吨),其中外省采购1/3。油脂年销量10万吨,小包装占包装油50%。

油厂D:压榨菜籽产能100吨/天,油脂罐容:2万吨。

【调研情况汇总】:

一、四川菜油市场特征:“三高”。

1、菜籽成本高。四川地区油菜品种仍是非双低的传统品种,油菜生长周期长、温差大,特殊的地理和水土条件保障了菜油风味源头。国产菜籽的种植面积捉摸不定,定性上看西南与西北地区的耕地特征保证了菜籽种植面积,西北地区更明显。但成都地区小麦仍在竞争菜籽种植面积,小麦种植收益较菜籽高100-150元/亩,在土地流转率90%左右的成都地区,小麦将挤占菜籽面积。

2、菜油售价高。以4月2日成都菜油报价为例,95型菜油14500元/吨,进口一菜7560元/吨,进口四菜7310元/吨,95型小榨菜油较进口菜油升水十分高。四川地区对浓香菜籽油较为钟情,川菜对风味的要求导致菜油消费习惯稳定。浓香菜籽油又称为“小榨”菜籽油,用小型榨油机采用传统压榨工艺——螺旋挤压工艺产出,“七分炒,三分榨”,合适的压榨工艺及对炒籽温度和时间精准的把握是“唤醒”菜油香味的关键,精炼工艺的选择对小榨菜籽油香味的保留也至关重要。构成浓香菜籽油独特风味的物质主要包括三类物质:硫甙降解产物、氧化挥发物、杂环类物质。川内稳定的消费中也存在小变动,中老年消费者的菜油粘性仍较高,但中青年消费者更多关注小包装油的品牌。

3、压榨利润高。四川菜油生产企业多选用95 型(榨螺的直径)小型螺旋榨油机,榨膛内空间小,压缩比大,在榨膛内进行机械压榨研磨,能更好的释放菜籽的天然香味,每日压榨产能约为3吨。以4月2日成都地区报价为例,95型菜油14500元/吨,95型菜粕1950元/吨,菜籽成本5400元/吨,压榨利润为530元/吨,这与进口菜籽、大豆压榨利润对比均是较为理想的。

二、菜油贸易与物流:入川菜油以华南为主。

外调入川的菜油以两广、福建为主,华东为次优选择,主要受升贴水与区域间运费影响。广西、广东、福建(-240至-200的贴水库)→四川(+200的升水库)的集装箱运费分别为410、420、470元/吨,华东(平水库)→重庆→成都水陆联运费至入库370元/吨左右,华南采购具有明显价格优势,因此只有在两广、福建菜油实在紧张的情况下,华东菜油才会开始入川。

三、菜油仓单情况:华东仓单压力显著。

截至4月3日,菜油仓单数量为24216张,有效预报481张。仓单压力主要集中在华东地区,华东仓单占比93%,与上一部分讲到的物流、升贴水设置有关。川渝、云贵所在的西南地区是菜油主消区,川渝4个交割仓库升水200元/吨;两江、安徽、上海所在的华东地区菜油平水;两广、福建所在的华南、东南地区贴水-240至-200元/吨。

仓单与预报详情:

仓单数量24216张,其中南京铁心桥1721张,江苏江海6235张,中粮东海粮油3张,中粮安徽6066张,泰州过船港493张,中储镇江1888张,中储合肥2569张,重庆红蜻蜓1677张,仪征益江2571张,南京新实力993张。

有效预报481张,其中益海广汉80张,四川粮油200张,仪征益江200张,重庆红蜻蜓1张。

四、菜油供应情况

预计四川年压榨菜籽100万吨左右(含省内菜籽60万吨,省外流入40-50万吨),含油率38%,(出饼率60%,饼内残油率7%左右,即油籽含油率浪费4.2%),出油率33.5-34%,约产出菜油34万吨,外调入川菜油约45-50万吨。

中加菜系贸易关系紧张期内,可能的贸易流变化为中、加、欧再平衡,只要加拿大菜油价格优廉,欧洲将采购更多加拿大菜油(用于生柴生产),中国采购更多的欧盟菜油,与2015/2016年度情形相似。

五、菜油消费情况:小包装刚性、中包装替代

四川省内油脂消费量预估为190万吨左右,其中菜油占80万吨(含小榨菜籽油30万吨),豆油60万吨(含精包装10万吨,散油50万吨),其他油品为40+万吨。当前四川地区一菜7600元/吨,一豆5800元/吨,一级菜豆油价差高达1800元/吨将使得菜油消费大幅下滑(有企业预估降幅50%)。菜油的刚性消费主要体现为品牌的菜籽油,全国范围看,菜油刚需消费预计为250-300万吨/年,当前的油脂价差或使得菜油年消费量在400万吨左右。

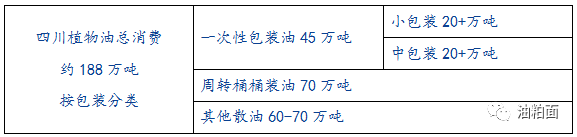

按包装分类,四川植物油190万吨消费量包括小包装20多万吨,中包装20多万吨,周转桶桶装油70万吨,其他散油60-70万吨。一次性中包装油与周转桶桶装油的不同可以在外包装展现,一次性中包装油多以透明塑料桶为主,包装是一次性的;而周转桶桶装油多以白色橡胶桶为主,包装可多次利用,安全保障差,但利用高效的话会降低成本。

10月-次年3月工厂菜油产品出货量并未明显下滑,但对菜油采购态度较为谨慎。近期一级豆油5800元/吨,进口四级菜油7600元/吨,棉籽油4700元/吨,下游消费(食品工业与餐饮)更青睐豆油与棉籽油。四川地区花椒油市场对菜油年消费15万吨左右,历年在6月底7月初对菜油采购较为集中,今年观望情绪和转购豆油的迹象显著。

有企业认为,全年大豆压榨量预计为8100万吨,较上一年下滑较为确定,豆油供给量下滑;虽然豆棕价差较高,但四川省2014年后棕榈油消费较少,全国仅广东地区棕榈油消费较旺,菜豆油高价差水平下企业对四川地区豆油消费较为看好。

六、其他问题

1、 植物油标准对大企业有无影响?

无。大企业内部标准高于国家标准。

2、 棉籽油产消情况?

新疆棉籽产量660万吨,400万吨压榨,13.5%的出油率,50+万吨棉籽油,新疆本地消费20+万吨,其余20+万吨流出,基本在京广线以西消费,包括山西、陕西、四川、甘肃等。

3、 米糠油产消情况?

稻子产出60%+米、20+%米壳和11-12%的米糠,米糠出油率是10%左右。中国年产2亿吨的稻谷,对应的米糠油供给空间较大,但受到工艺限制,只有大工厂才能通过先膨化米糠控制酸价再压榨。以4月2日报价看,东北地区酸价30以内的米糠毛油价格在4600-4900元/吨,物美价廉。

4、 中转桶在25-27L,17-18元/个。

作者:董甜甜;来源:油粕面;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

(责任编辑:黄莺 邮箱:huangying@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录