美国农业部将于本周三中部时间上午11点发布其6月1日谷物库存报告和6月面积报告。第一份报告将评估在即将到来的收获季节之前,有多少玉米和大豆可供贸易使用,直到销售年底。

就大豆而言,这一点尤为重要。

对周三大豆库存的贸易估计范围从6.96亿蒲式耳的低点到952的高点,平均值为787。

那么,相对于6月至8月的预期需求,这一数字将如何变化呢?

尽管今年夏天的出口计划预计将远远小于去年6月至8月的3.21亿美元,但由于巴西创纪录的大豆产量和中国进口需求的放缓,美国的供应可能仍将非常紧张。由于可再生生物柴油需求将豆油价格推升至多年高位,使加工商获得创纪录的压榨利润率,预计今年夏季的压榨量仅略低于去年的5.36亿蒲式耳。

豆粕出口回升

有趣的是,出口豆粕的需求近期有所回升,过去一个月的每周销售量是20多年来第二高的。9月1日的库存在1.5亿到1.6亿之间。6月份种植的大豆的种子使用(美国农业部报告称,截至6月1日,仍有15%的作物有待种植),今年夏天双季大豆的数量以及不可预测的“剩余”用途类别也将是关键。

至于玉米,该行业预计6月1日玉米库存将达到41.4亿蒲式耳,区间为3.927至45.5亿美元。随着3-5月份的出口接近10.5亿蒲式耳,乙醇需求量比去年减少了25%,第三季度的饲料/残留用量将与第三季度和第四季度的小麦供应密切相关。

如果6月1日的玉米库存总量接近贸易平均水平,年末玉米库存预计将达到10亿蒲式耳左右。

那种植面积呢?

但周三报告中真正关注的焦点可能是美国农业部对玉米和大豆种植面积的预期。前者的交易面积在9200-9580万英亩之间,平均为9230万英亩。大豆价格在87.9到90.4之间,平均价格略低于9000万。玉米的平均交易量比3月31日播种计划显示的要多200万,而大豆的估计要多230万。

鉴于市场自冬末以来提供的价格激励,这两种作物都在激烈地争夺英亩土地。还有一些人认为,如果今年春天的播种量相当少,这两种作物的产量可能都会高于3月份的报告。

市场如何反应

就大豆而言,这一点尤为重要。

对周三大豆库存的贸易估计范围从6.96亿蒲式耳的低点到952的高点,平均值为787。

那么,相对于6月至8月的预期需求,这一数字将如何变化呢?

尽管今年夏天的出口计划预计将远远小于去年6月至8月的3.21亿美元,但由于巴西创纪录的大豆产量和中国进口需求的放缓,美国的供应可能仍将非常紧张。由于可再生生物柴油需求将豆油价格推升至多年高位,使加工商获得创纪录的压榨利润率,预计今年夏季的压榨量仅略低于去年的5.36亿蒲式耳。

豆粕出口回升

有趣的是,出口豆粕的需求近期有所回升,过去一个月的每周销售量是20多年来第二高的。9月1日的库存在1.5亿到1.6亿之间。6月份种植的大豆的种子使用(美国农业部报告称,截至6月1日,仍有15%的作物有待种植),今年夏天双季大豆的数量以及不可预测的“剩余”用途类别也将是关键。

至于玉米,该行业预计6月1日玉米库存将达到41.4亿蒲式耳,区间为3.927至45.5亿美元。随着3-5月份的出口接近10.5亿蒲式耳,乙醇需求量比去年减少了25%,第三季度的饲料/残留用量将与第三季度和第四季度的小麦供应密切相关。

如果6月1日的玉米库存总量接近贸易平均水平,年末玉米库存预计将达到10亿蒲式耳左右。

那种植面积呢?

但周三报告中真正关注的焦点可能是美国农业部对玉米和大豆种植面积的预期。前者的交易面积在9200-9580万英亩之间,平均为9230万英亩。大豆价格在87.9到90.4之间,平均价格略低于9000万。玉米的平均交易量比3月31日播种计划显示的要多200万,而大豆的估计要多230万。

鉴于市场自冬末以来提供的价格激励,这两种作物都在激烈地争夺英亩土地。还有一些人认为,如果今年春天的播种量相当少,这两种作物的产量可能都会高于3月份的报告。

市场如何反应

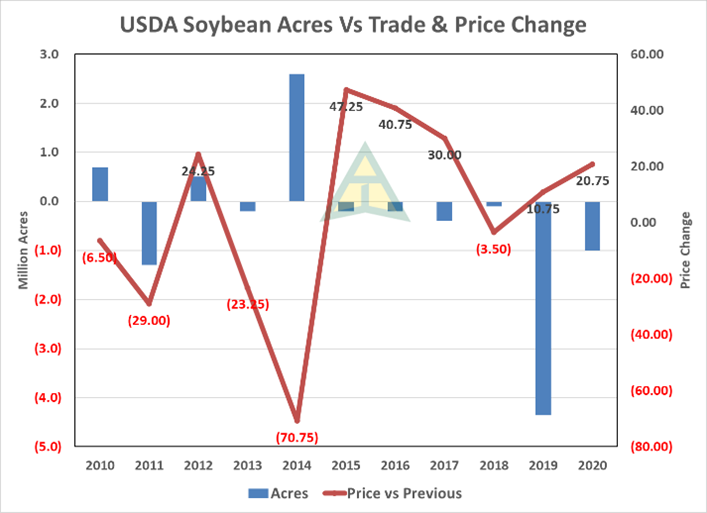

下面的两张图表显示了周三报告中玉米和大豆种植面积的贸易预测是如何与美国农业部报告的数据相符的,以及随后的市场反应。蓝色的竖条显示了美国农业部耕地面积和平均贸易估计之间的差异,正数表示高于预期的数字,负数表示低于预期的种植面积。每个图表中的红线显示的是12月玉米期货(CZ)和11月大豆期货(SX)在报告发布当天相对于前一个收盘价的变化幅度。

可以肯定的是,我们可以预计周三将有另一个市场波动报告。(编译:农产品集购网)

【稿件版权声明】本文为“农产品集购网”独家调研及研究结果,未经农产品集购网讯授权,任何媒体和个人不得全部或者部分转载作品中的文字、图片、图表等,如需转载,请与本网0512-65716709#8012联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

(责任编辑:黄莺 邮箱:huangying@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录