大豆市场总评

(一)油厂开工率简评

截止8月10日,以港口分销价及即期豆粕豆油现货报价为基准计算的广东进口大豆压榨利润为223.8元/吨,较8月3日上涨了51.5元/吨,理论的压榨利润有所提升,但据布瑞克监测,目前即期点价的进口大豆成本高企,达到5300-5700元/吨,远期压榨利润展望为负面,或许会对后期有所影响,需要持续关注。油厂开工率与上周相比持平于48%。

(二)豆类价格简评

截止8月10日,各主要港口大豆分销价为4700-4860元/吨,港口平均分销价为4784元/吨,较8月3日均价上涨14元/吨;广东地区大豆价格为4780元/吨,较上周上涨30元/吨。截止8月10日,本周主要地区四级豆油价格集中在9350-9600元/吨,全国均价9469元/吨,较上周上涨60元/吨。国内豆粕价格在3923-4350元/吨之间,全国均价4290元/吨,较上周上涨约40元/吨。

(三)养殖利润简评

截止8月10日,本周生猪价格为13.48元/千克,与上周几乎持平。养殖利润下跌至-50元/头,较上周小幅上涨约2元/头。

一、大豆市场所处的盈亏位置

1、油厂开工率:与上周持平

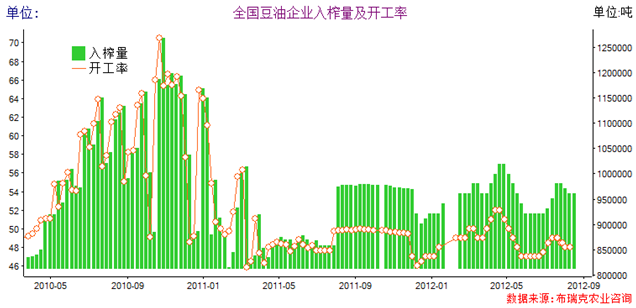

图1 油厂压榨量及开工率

据布瑞克相关数据监测显示,本周国内油厂开工率为48,比上周同期持平,压榨利润有所上涨,主要地区广东、山东进口大豆的压榨利润由于受油粕价格上涨原因,利润有所上涨。进入秋季,油粕价格比开始回升,豆油价格逐渐上扬,豆粕价格稳中有涨,油厂开工现状良好。

2、油厂压榨利润:大豆压榨利润小幅上涨

图2国产和进口大豆压榨利润

截止8月10日,广东进口大豆压榨利润为223.8元/吨,较8月3日上涨了51.5元/吨,压榨利润小幅提升。黑龙江国产大豆的压榨利润为120元/吨,较8月3日下跌了100元/吨。

二、豆类市场价格变化分析

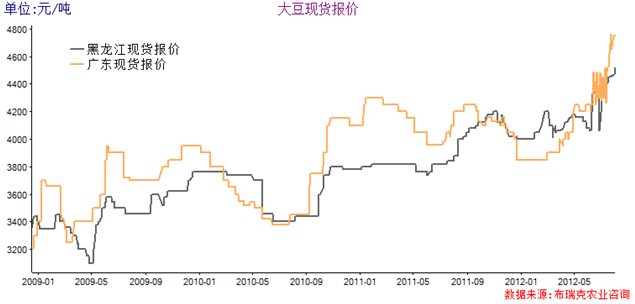

1、大豆价格:港口大豆现货价格上涨

图3 国产大豆和进口大豆现货价格

截止8月10日,各主要港口大豆分销价为4700-4860元/吨,港口平均分销价为4784元/吨,较8月3日均价上涨14元/吨;广东地区大豆价格为4780元/吨,较上周上涨30元/吨;黑龙江地区大豆价格为4590元/吨,较上周上涨约70元/吨。

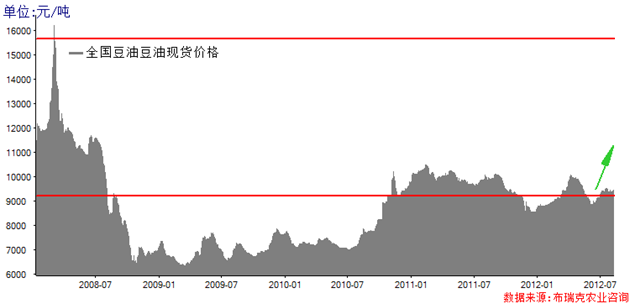

2、豆油价格:四级豆油上涨60元/吨

图4四级豆油现货价格

截止8月10日,本周主要地区四级豆油价格集中在9350-9600元/吨,全国均价9469元/吨,较上周上涨60元/吨。

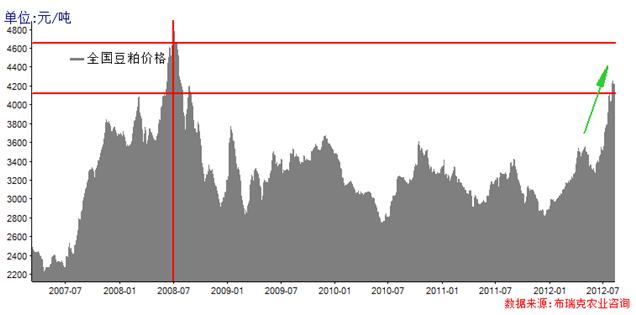

3、豆粕价格:小幅上涨30元/吨

图5 国内豆粕现货价格

由于美豆价格上涨,豆粕生产成本高企,国内饲料养殖行业豆粕需求旺盛。本周豆粕价格在3923-4350元/吨之间,全国均价4290元/吨,较上周上涨约30元/吨。

三、养殖利润变化分析

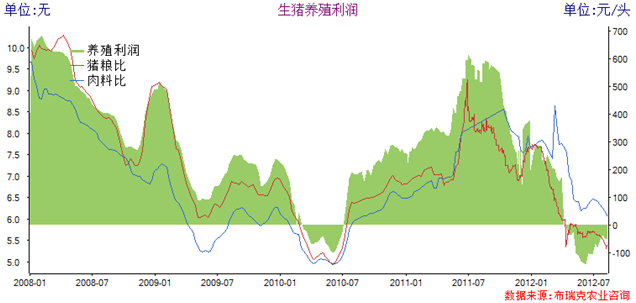

1、生猪养殖利润:本周为-50.00元/头

图6生猪养殖利润

注:生猪养殖利润100~200为正常盈利区;200~350为正常偏高;350~500为较高盈利区,500以上为极高盈利区

本周生猪价格为13.48元/千克,与上周持平。养殖利润小幅上涨至-50.00元/头,较上周上上涨约2元/头。

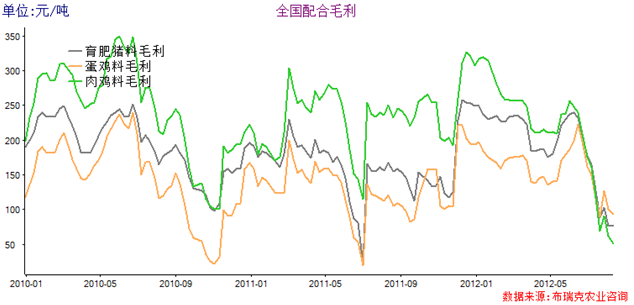

2、饲料加工利润:有所下跌

图7 2010-2012年我国饲料加工利润周度走势

本周饲料企业加工利润继续下跌。截止8月10日,育肥猪配料加工利润约为76.3元/吨,蛋鸡配合料加工利润93.05元/吨,肉鸡配合料加工利润51元/吨。自从进入7月份以来,饲料企业加工利润不断下跌,豆粕价格一路上涨,饲料企业盈利压力较大,本周饲料企业毛利较上周继续下滑。

四、全球油料油脂分析

1、BDI指数下降

本周BDI指数有所下降,8月9日报790点,较8月2日的861点下降了71点。

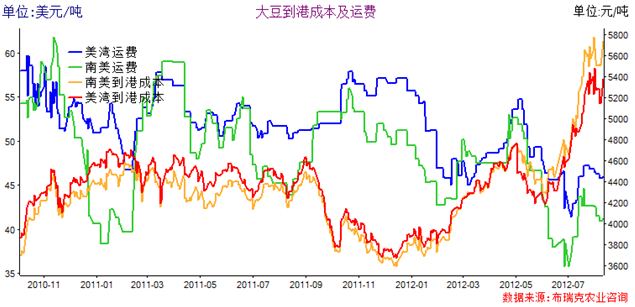

2、进口大豆成本:本周美湾到港成本为5373元/吨,较8月3日上涨100元/吨

截止8月10日,美湾运费45.98美元/吨,较8月3日下跌了近0.25美元/吨。升贴水115美分/蒲式耳,与上周持平。南湾运费为41.2美元/吨,较上周下跌0.3美元/吨,升贴水261美分/蒲式耳,较上周上涨了50美分/蒲式耳。南湾大豆进口成本上涨至5739元/吨,较上周上涨了238元/吨。

图8 进口大豆到港成本及运费

下周大豆市场走势预测:

欧洲债务危机持续三年有余,受影响相对较小的德国已经受到经济增长趋于停滞的困扰。国际方面担心德国将于今年下半年陷入经济衰退。过去一周,欧洲最大经济体被一系列惨淡数据阴影困扰,制造业订单减少,工业产出量减少,进出口总额减少。欧洲央行管理委员会成员、比利时央行行长称,一旦EMS基金开始决定购买长期国债,欧洲央行就会考虑购买短期国债,以稳定市场。希腊重新启动公务员裁员计划。国际货币基金组织周四发布公告指出,如果欧债危机持续得不到解决,可能会引发地区性的经济衰退,全球经济增长前景也会被下调。标普下调意大利15家实体信用评级,受经济衰退前景影响,意大利面临的经济风险加剧,意大利经济衰退比预期时间更长,程度更深。

美国劳工部宣布,7月非农就业人数环比增长16.3万,大幅高于经济学家对此的平均预期均的环比增10万。6月非农就业环比增8万。叙利亚内战持续升温,北约组织及俄罗斯海军抵达地中海,中国两艘军舰也在中东地区访问,大国角力争夺中东地缘战略利益,可能带涨全球石油价格,造成大宗商品价格上扬。

从供需基本面上看,由于南北半球大豆主产区大豆减产形势已成定局,大豆供应紧张局面,但全球需求不减甚至趋向旺盛。豆粕进入夏季以来强势上涨,而豆油价格涨幅不大,上涨比例严重低于豆粕,除了南美减产和美国干旱因素之外,国内消费市场的影响也是重要因素。据布瑞克估算,国内豆油商业库存约有120万吨左右,处于自2010年3月以来的历史高位。豆粕是优质植物蛋白源饲料,养殖行业需求依旧旺盛;进入8月中旬以来,到了传统的油脂产品备货期,豆油消费开始逐渐转入消费旺季,豆油价格出现回升,但豆油库存较高,市场需要一个去库存化时期,豆油需求的提升对豆粕是一种打压,预计短期内,豆粕将持续升温。

美国农业部8月6日发布的农作物进展情况报告显示,截止8月5日美豆开花率93%,上周为88%,去年同期为84%,过去五年平均值为85%;美豆本周结荚率为71%,上周为55%,去年同期为46%,过去五年均值为53%;美豆优良率本周为29,与上周持平,其中极高品质大豆占比提高一个百分点,高品质大豆降低一个百分点,去年同期为61%。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录