春节期间,南美巴西、阿根廷等多地传出由于持续干旱导致巴西大豆减产严重的新闻,在此消息刺激之下,美豆价格持续上行,从节前的1400美分涨至节后的1500美分上方。受此影响,国内豆一、豆二及双粕也出现了同步走高的趋势,在本周一收获了一个涨停。今日(2月10日)凌晨1点15分,USDA公布了2月的全球农产品供需报告,本次报告因下调了南美各国的大豆产量,提振美豆小幅走高约1%。笔者认为:从技术面走势来看,美豆确实非常强势,同时后期如果南美的旱情持续,则美豆价格仍然存在一定的上行空间;但当前美豆价格不仅已将今日凌晨USDA报告中的减产量进行了反映,而且还包含了对于未来南美进一步减产的部分预期。同时,由于南美各国距收获的剩余时间已经不多,因此这一因素未来对于美豆价格的支撑将随着时间推移而减弱。具体分析如下:

一、2月USDA报告的预期减产量非常保守,给多头留下了后手牌

美国农业部在今天凌晨发布的报告中,将2021/22年度全球大豆预估产量从之前的3.73亿吨下调至3.64亿吨,下调了870万吨;2021/22年度全球大豆预估压榨量从之前的3.26亿吨下调至3.20亿吨,下调了548万吨,这使得全球大豆的国内消费量下降了576万吨。库存方面来看,将20/21年度的库存量下调至1亿吨左右,微调54万吨;2021/22年度全球大豆的期末库存量预估值则从上月的0.95亿吨下调至0.93亿吨,下调了237万吨。

具体而言,市场最关注的,无怪乎南美主产国的减产问题。巴西产量从上个月的1.39亿吨下调至1.34亿吨,下调500万吨,阿根廷产量预估值从1月的0.465亿吨下调至0.45亿吨,下调150万吨。同时,比较引人注目的是,巴拉圭的产量也出现了明显的下调,从850万吨下调至630万吨,下调220万吨。

应该说,在当前南美干旱情况依然比较严重的情况下,870万吨的减产预估,是偏向于保守的。未来随着不利天气的进一步发展,巴西南部两州、巴拉圭、阿根廷、乌拉圭等地区的大豆产量,仍然存在下调的可能。

二、巴西和阿根廷若持续不利气象,有可能为美豆创造出一定的上行空间

未来南美的减产问题,有没有可能更加激进一点呢?比如,有无可能使得南美洲大豆产量的下调幅度高达1000万吨~1500万吨甚至更多呢?笔者认为,是可能的。

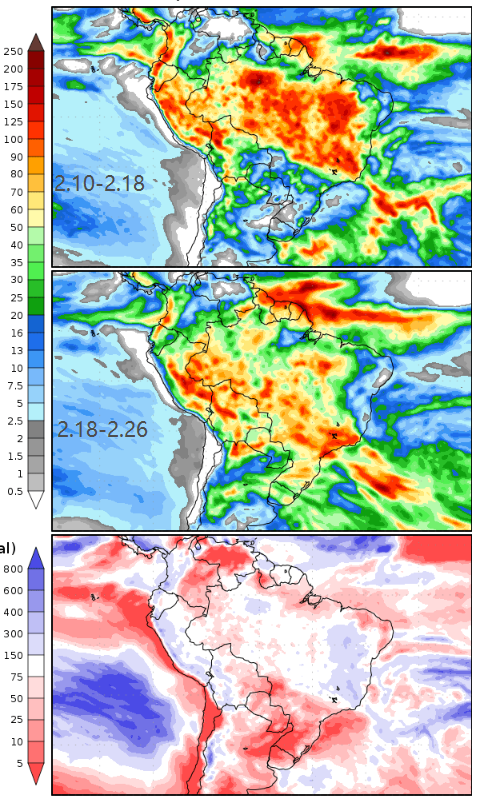

首先,从现在南美洲的降水情况来看,存在严重的“南缺北过”的格局。巴西南部的帕拉纳州、南里奥格朗德州、巴拉圭、阿根廷东北部的圣达菲州、恩特雷里奥斯州以及查科平原,都面临着干旱的威胁。从美国乔治梅森大学发布的南美气象预报来看,2月10日至18日的未来一周里,巴西南马托格罗索州、帕拉纳州、南里奥格朗德州,以及巴拉圭、乌拉圭、阿根廷东北部各州的降水还是非常稀少的,普遍在10mm以下。而结合此前的预报来看,在2月20日之前,基本都没有明显的降水,这意味着干旱问题仍将持续发酵。而从气温情况看,上述地区的温度是比较高的,特别是巴拉圭、巴西的南马托格罗索州、南里奥格朗德州的问题都在26摄氏度甚至更高的水平上,这无疑意味着干旱情况的进一步加剧,对于正处于鼓粒期的大豆而言,无疑是个坏消息。

帕拉纳州和南里奥格朗德州的大豆产量,上一年度都在2000万吨左右,两者加起来大概占全巴西大豆总产量的30%。而南马托格罗索州的产量略低一些,去年约1200万吨,约占巴西大豆总产量的9%。在1月USDA报告发布时,以巴西1.4亿吨的产量预估看,对这3个州的产量普遍持乐观态度,仅给帕拉纳州下调了约150万吨的产量,而没有调低其他两个州的产量;而本次(2月USDA)报告下调巴西产量500万吨,即便都在这三个州内,也仅仅下调了5000万吨产量基数上的10%,笔者认为这个预期是偏向于保守的。例如帕拉纳州,据当地媒体称其今年大豆减产率将超过1/3,也就是600万吨,但很显然当前的预估没有反映出来。同时,我们还应该看到,此次干旱最严重的地区并不是巴西也不是阿根廷,而是夹在两国中间的巴拉圭。巴拉圭的大豆产量尽管不多,只有1000万吨左右,但是过去几年出口量却不少,年大豆出口量在500~600万吨之间,是全球第四大大豆出口国。而从阿根廷的情况看,第一大主产州科尔多瓦的情况问题不大,主要问题出在布宜诺斯艾利斯州和圣达菲州、恩特雷里奥斯州上。这三个州占阿根廷大豆产量的比例,加起来约在50%~60%之间。不过,1月USDA已经下调了阿根廷大概300万吨的产量、2月USDA报告继续下调了约150万吨,合计大概相当于将阿根廷大豆产量下调了10%,这个比例是适中的,但未来干旱若进一步加剧,晚熟的阿根廷大豆仍有减产可能,对美豆多头还有一定的助力。

另外,值得一提的是,巴西的问题不仅仅是南部帕拉纳州和南里奥格朗德州的干旱,还有中北部地区的降水过度。目前以马托格罗索州为代表的中北部地区已经开始收获,但是潮湿的土壤不利于大豆收割,对产量也造成了一定的损害。

三、南美不利气候的题材还可以炒作,但无论时间还是空间都不大了

从USDA报告发布后的市场反应来看,美豆多头现在是比较犹豫的,在发布当时并没有很明显的上攻意愿,主要原因就是随着USDA报告利多的落地,基本消化了大部分的南美利多因素。当前美豆3月主力合约价格已经突破了2021年的高点,突破了1600美分的高点,直逼2008年7月的1653美分和2012年9月美豆1728美分的历史纪录。即便从加权价格来看,目前的价格水平也是第三高。笔者认为,当前的价格水平,很大程度上受到资金推动因素的影响,仅从基本面的角度来衡量,当前的价格水平已经透支了未来南美地区进一步减产的部分利好因素。

今日凌晨2月USDA报告发布后,我们可以看到尽管全球大豆预估减产870万吨,但是考虑到中国等主要消费市场的乏力,消费量也被下调了近580万吨,最终导致期末库存消费比为25.1%,这个比率很难担起当前的美豆价格。前述的2008年7月,当时全球大豆库存消费比只有20.5%,而且此前是连续7个月多数时间都在21%或更低。至于2012年9月就更不必提:当年4月-7月,库存消费比都在22%左右,而8月和9月更是不到21%。如果说时间有点远,那么看看去年的情形:2021年5月高点在1556美分,当时的库存消费比从2020年10月开始跌破25%并快速下滑至22%,到2021年4月和5月均不到24%。回顾下当时的情况可以看到:2021年5月13日凌晨USDA报告发布当天,随着新年度的开始,库存消费比从4月的23.5%增至新季的23.9%,美豆价格结束了近1年的持续涨势,从仅次于2012年的高点价位附近跌落,当日的价格区间约在1460~1540美分之间。而6月11日凌晨报告公布后,尽管产量、消费量、贸易量都没有调整,但由于期初库存调高导致库存消费比升至24.3%,美豆价格小幅下跌,终结了涨势。

从上面的分析可以看出:如果南美的气候问题止步于当前的水平,那么当前美豆的价格已经完全充分地反映了、而且超前地反映了当前的减产问题。而未来从时间和空间上看,确实这个题材都没有太大的炒作空间了。可以说,干旱的题材来的太迟,留给南美大豆炒作的时间太少。第一,巴西作为占据全球37%产量、接近一半出口量的大豆主产国来说,是本轮南美气象炒作的最重要的支点,但随着巴西多地收割进度的加快,多头的这个抓手后劲不足。从IMEA公布的数据来看,截至2月4日,巴西马特格罗索州(MT)2021/22年度大豆收割已经到了第六周,收割进度接近47%,而去年同期为11%,五年平均仅为34%。戈亚斯州的收割进度约15%,并且有40%的大豆已经成熟准备收割。同时,受灾严重的帕拉纳州当前的收获率也达到了14%,尽管受灾严重,但当前成熟率已经突破30%、结荚率接近60%,这样的数据之下,就按未来减产600万吨计算,巴西留给多头的想象空间也不大了。第二,从当前大部分作物正处于花期的巴拉圭、阿根廷等国家的情况看,后期“进一步减产”的潜力也不算大——不是因为这些国家减产少,而是因为在USDA的1月和2月报告里已经把这个预期打得太足了。阿根廷在1月下调了300万吨,2月下调150万吨,相当于减产10%;巴拉圭在1月报告就下调了150万吨,2月又下调220万吨,以去年12月的1000万吨预估为基数,现在已经相当于减产37%,未来得是多极端的天气才能继续再大幅减产呢?从天气预报来看,2月20日至2月末,无论是巴西南部的帕拉纳州、南里奥格朗德州还是巴拉圭、阿根廷,都有20mm~60mm不等的降水,届时有可能就是美豆价格的拐点。

综上所述,我们认为:尽管当前美豆技术面毫无疑问是强劲的牛市形态,基本面也仍然有一定的减产因素支撑,但就当前的价位来说,如果南美的旱情没有进一步极端化,恐怕随着时间的推移,美豆在更高价位上的支撑,是不牢靠的;高位回调的风险正在加大。(农产品集购网特约撰稿,作者:王伟民,转载请注明来源,否则将依法追责。)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录