大豆市场总评

(一)油厂开工率简评

截止8月17日,以港口分销价及即期豆粕豆油现货报价为基准计算的广东进口大豆压榨利润为137.3元/吨,较8月10日下跌了86元/吨,理论的压榨利润有所降低,但据布瑞克监测,目前即期点价的进口大豆成本高企,达到5100-5700元/吨,远期压榨利润展望为负面,或许会对后期有所影响,需要持续关注。油厂开工率与上周相比持平于48%。

(二)豆类价格简评

截止8月17日,各主要港口大豆分销价为4690-4790元/吨,港口平均分销价为4762元/吨,较8月10日均价下跌22元/吨;广东地区大豆价格为4750元/吨,较上周小幅下跌5元/吨。截止8月17日,本周主要地区四级豆油价格集中在9350-9600元/吨,全国均价9488元/吨,较上周上涨20元/吨。国内豆粕价格在3923-4350元/吨之间,全国均价4296元/吨,较上周上涨约6元/吨。

(三)养殖利润简评

截止8月17日,本周生猪价格为13.68元/千克,较上周上涨0.2元/千克。养殖利润上升至-30.78元/头,较上周上涨约19.22元/头。

一、大豆市场所处的盈亏位置

1、油厂开工率:与上周持平

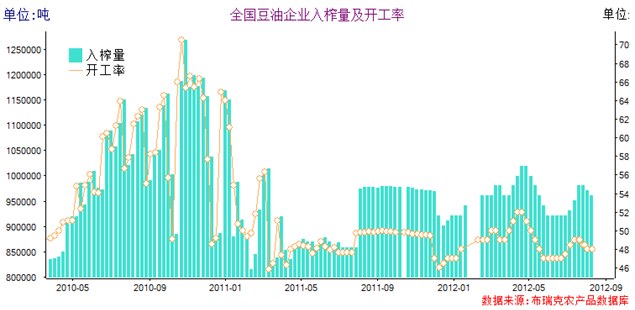

图1 油厂压榨量及开工率

据布瑞克相关数据监测显示,本周国内油厂开工率为48,与上周持平,压榨利润有所下降,主要地区广东、山东进口大豆的压榨利润由于受进口原料价格上涨因素影响,利润下跌。进入秋季,油价开始回升,豆粕价格稳中有涨,油厂开工现状良好。

2、油厂压榨利润:大豆压榨利润下跌

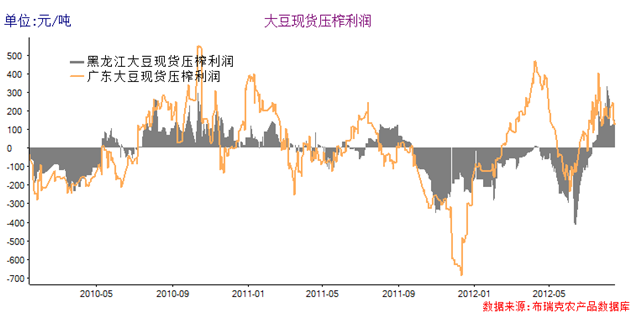

图2国产和进口大豆压榨利润

截止8月17日,广东进口大豆压榨利润为137.3元/吨,较8月10日下跌了86元/吨,压榨利润有所下跌。黑龙江国产大豆的压榨利润为168元/吨,较8月10日上涨了48元/吨。

二、豆类市场价格变化分析

1、大豆价格:进口大豆现货价格小幅下跌

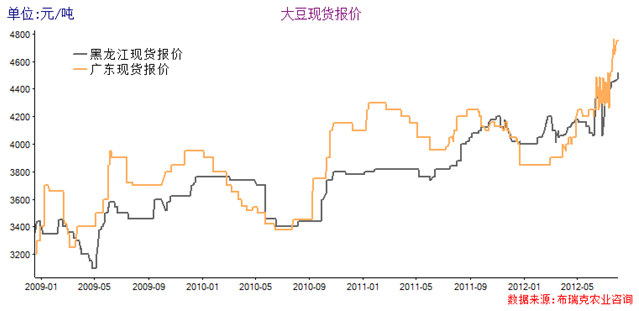

图3 国产大豆和进口大豆现货价格

截止8月17日,各主要港口大豆分销价为4690-4790元/吨,港口平均分销价为4762元/吨,较8月10日均价下跌22元/吨;广东地区大豆价格为4750元/吨,较上周小幅下跌5元/吨;黑龙江地区大豆价格为4640元/吨,较上周上涨约50元/吨。

2、豆油价格:四级豆油上涨20元/吨

图4四级豆油现货价格

截止8月17日,本周主要地区四级豆油价格集中在9350-9600元/吨,全国均价9488元/吨,较上周上涨20元/吨。

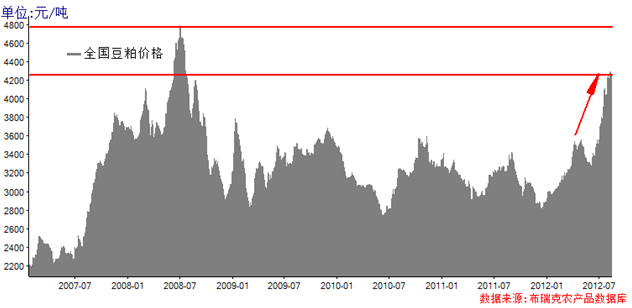

3、豆粕价格:小幅上涨6元/吨

图5 国内豆粕现货价格

由于美豆价格上涨,豆粕生产成本高企,国内饲料养殖行业豆粕需求旺盛。本周豆粕价格在3923-4350元/吨之间,全国均价4296元/吨,较上周上涨约6元/吨。

三、养殖利润变化分析

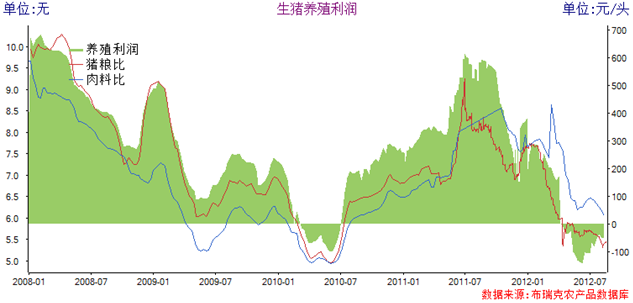

1、生猪养殖利润:本周为-30.78元/头

图6生猪养殖利润

注:生猪养殖利润100~200为正常盈利区;200~350为正常偏高;350~500为较高盈利区,500以上为极高盈利区

本周生猪价格为13.48元/千克,与上周持平。养殖利润小幅上涨至-50.00元/头,较上周上上涨约2元/头。

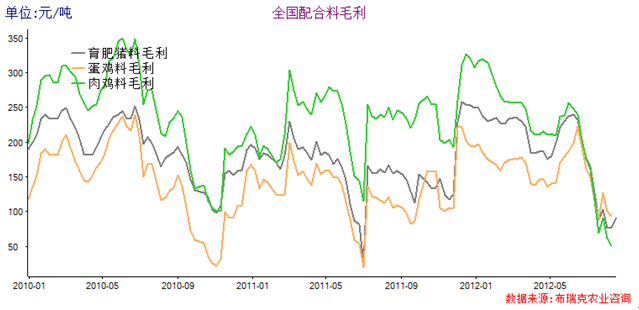

2、饲料加工利润:有所上涨

图7 2010-2012年我国饲料加工利润周度走势

本周饲料企业加工利润有所上涨。截止8月17日,育肥猪配料加工利润约为91元/吨,蛋鸡配合料加工利润118.2元/吨,肉鸡配合料加工利润56元/吨。自从进入7月份以来,饲料企业加工利润不断下跌,豆粕价格一路上涨,饲料企业盈利压力较大,本周饲料企业毛利较上周小幅上涨。

四、全球油料油脂分析

1、BDI指数下降

本周BDI指数有所下降,8月16日报720点,较8月9日的790点下降了70点。

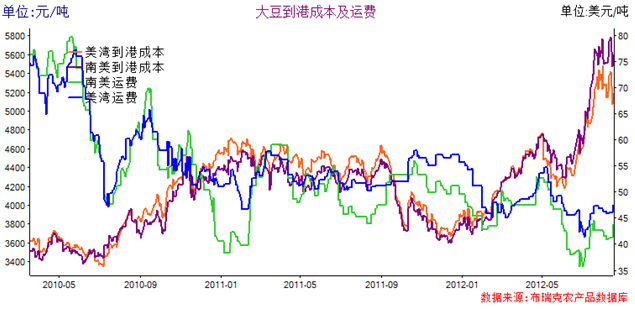

2、进口大豆成本:本周美湾到港成本为5161元/吨,较8月10日下跌212元/吨

截止8月17日,美湾运费47.42美元/吨,较8月10日上涨了1.44美元/吨。升贴水100美分/蒲式耳,较上周下跌15美分/蒲式耳。南湾运费为43.8美元/吨,较上周上涨2.6美元/吨,升贴水260美分/蒲式耳,几乎与上周持平。南湾大豆进口成本为5576元/吨,较上周下跌了163元/吨。

图8 进口大豆到港成本及运费

下周大豆市场走势预测:

本周国际经济数据成为主导行情的首要因素,美国就业数据及工业数据均好于预期,欧洲主要经济体公布的数据基本符合预期,延续了此前的下滑趋势,美强欧弱的局面将继续。默克尔表态将尽一切可能捍卫欧元,呼吁财政一体化。西班牙和意大利银行间歇有利空消息传来,但对市场的影响正在弱化,美国就业及工业数据利好,QE3逐步淡出。欧债危机恐慌时期已过,经济的回暖成为关注热点,但是欧元区和中国低迷的经济状况令投资者担忧,目前担忧情绪仍是主流。

数据显示7月份美国零售额环比增长0.8%,远超经济学家对此平均预期的环比增0.3%。6月份零售销售环比降0.5%。7月份生产者价格指数(PPI)环比增长0.3%,好于经济学家对此平均预期的环比增0.2%。6月的商业库存环比增0.1%,超过经济学家对此平均预期的环比增0.2%。5月份商业库存环增0.3%。欧元区今年第二季度国内生产总值(GDP)环比下降0.2%,同比下降0.4%,符合预期。考虑到今年一季度经济环比增速为零,则欧元区已经站在经济衰退的悬崖边缘。

美国农业部8月13日发布的农作物进展情况报告显示,截止8月5日美豆开花率97%,上周为93%,去年同期为92%,过去五年平均值为92%;美豆本周结荚率为83%,上周为71%,去年同期为64%,过去五年均值为70%;美豆优良率本周为30%,上周为29%,去年同期为61%。

发改委要求中粮集团、益海嘉里、鲁花集团、九三油脂集团和汇福粮集团等五大小包装油食用油企业建立价格报告制度,定期向国家发改委报送食用油出厂价、批发价和零售价。受到市场消费因素影响,食用油需求仍不旺盛,目前国内饲料养殖行业由于畜禽存栏量达,饲料消费旺盛,直接刺激油厂豆粕出货量巨大,国内大豆压榨企业开工率较高。受油脂市场政策打压及豆粕市场的旺盛需求,短期之内,粕强油弱仍将持续。

截止8月9日,2011/12年度美国大豆净销量为97200吨,为本年度最低销量,中国仍未主要买家。国际方面,本周美国中西部天气湿润凉爽,对于大豆结荚利好,小幅提振大豆优良率。本周美豆优良率较上周有所提高,全国平均优良率为30%。尽管美国干旱天气逐渐缓解,但其旱情仍在持续,对大豆的产量造成不可弥补的损失。大豆在本周继续高位震荡,美豆11月主力合约收于1647美分/蒲式耳;连豆周末收盘于4722元/吨。国内方面,受到美豆飞涨影响,国内港口大豆价格仍在高位维持,布瑞克监测数据显示,受高价大豆影响,未来我国大豆到港数量将处于较低水平,在国内榨油企业开工率较高的形势下,大豆港口库存将小幅下调。

整体看来,尽管美国大陆干旱依然持续,但美豆生长已近尾声,天气炒作缺乏空间,即将结束。南美地区因受高价刺激,豆农扩种意愿强烈,美国农业部预计巴西大豆2012/13年度收获面积达27500千公顷,预估产量高达81000千吨,同比增长24%;阿根廷大豆2012/13年度收获面积达19700千公顷,预估产量将达55000千吨,同比增长34%。由于美国大陆天气有所改善,市场缺乏关注焦点,目前大豆期价上涨压力较大。但是美国干旱依然持续,美豆减产趋势明显,大豆价格支撑明显,预计大豆价格未来高位震荡偏强。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录