大豆市场总评

(一)油厂开工率简评

截止8月24日,以港口分销价及即期豆粕豆油现货报价为基准计算的广东进口大豆压榨利润为273.5元/吨,较8月17日上涨了136元/吨,理论压榨利润有所上涨,但据布瑞克监测,目前即期点价的进口大豆成本高企,达到5100-5800元/吨,远期压榨利润展望为负面,或许会对后期有所影响,需要持续关注。油厂开工率与上周相比持平于48%。

(二)豆类价格简评

截止8月24日,各主要港口大豆分销价为4880-5090元/吨,港口平均分销价为4965元/吨,较8月17日均价上涨202元/吨;广东地区大豆价格为4950元/吨,较上周上涨200元/吨。截止8月24日,本周主要地区四级豆油价格集中在9535-9800元/吨,全国均价9653元/吨,较上周上涨165元/吨。国内豆粕价格在4163-4720元/吨之间,全国均价4504元/吨,较上周上涨208元/吨。

(三)养殖利润简评

截止8月24日,本周生猪价格为13.70元/千克,较上周有小幅上涨。养殖利润上升至1元/头,较上周上涨约32元/头。

一、大豆市场所处的盈亏位置

1、油厂开工率:与上周持平

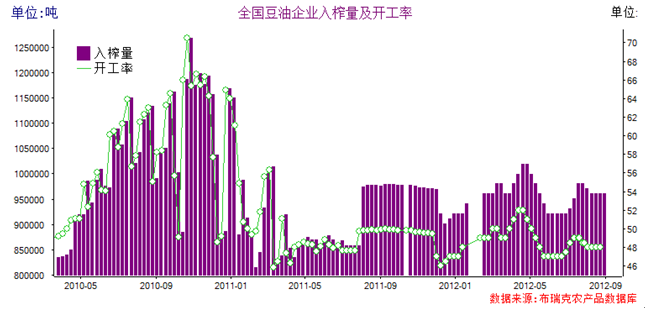

图1 油厂压榨量及开工率

据布瑞克相关数据监测显示,本周国内油厂开工率为48,与上周持平,压榨利润有所上升,主要地区广东、山东进口大豆的压榨利润由于受油粕上涨因素影响,利润上涨。进入秋季,油价开始回升,豆粕价格稳中有涨,油厂开工现状良好。

2、油厂压榨利润:大豆压榨利润上升

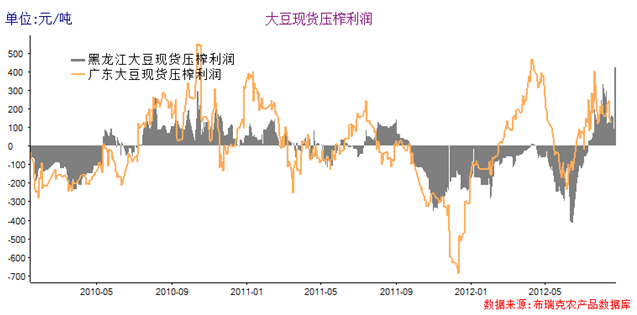

图2国产和进口大豆压榨利润

截止8月23日,广东进口大豆压榨利润为273元/吨,较8月17日上涨了100元/吨,压榨利润有所上升。黑龙江国产大豆的压榨利润为429元/吨,较8月17日上涨了261元/吨。

二、豆类市场价格变化分析

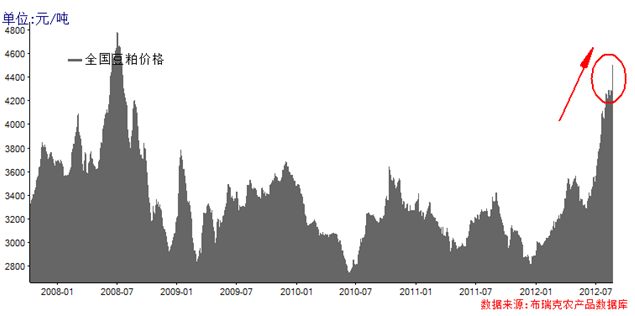

1、大豆价格:进口大豆现货价格上涨

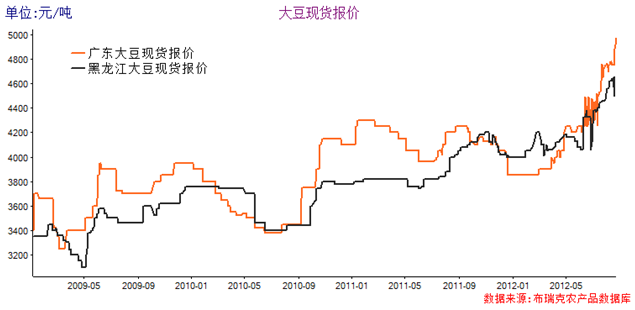

图3 国产大豆和进口大豆现货价格

截止8月24日,各主要港口大豆分销价为4880-5090元/吨,港口平均分销价为4965元/吨,较8月17日均价上涨202元/吨;广东地区大豆价格为4950元/吨,较上周上涨200元/吨;黑龙江地区大豆价格为4660元/吨,较上周上涨约20元/吨。

2、豆油价格:四级豆油上涨165元/吨

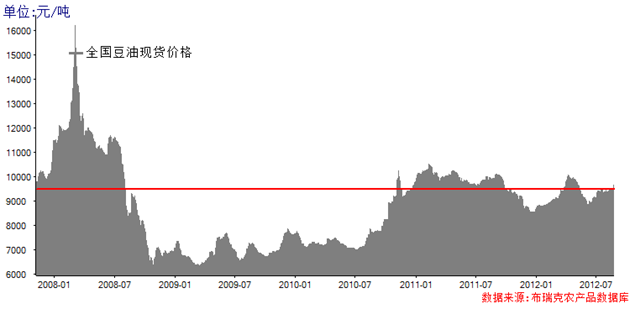

图4四级豆油现货价格

截止8月24日,本周主要地区四级豆油价格集中在9535-9800元/吨,全国均价9653元/吨,较上周上涨165元/吨。

3、豆粕价格:上涨208元/吨

图5 国内豆粕现货价格

由于美豆价格上涨,豆粕生产成本高企,国内饲料养殖行业豆粕需求旺盛。国内豆粕价格在4163-4720元/吨之间,全国均价4504元/吨,较上周上涨208元/吨。

三、养殖利润变化分析

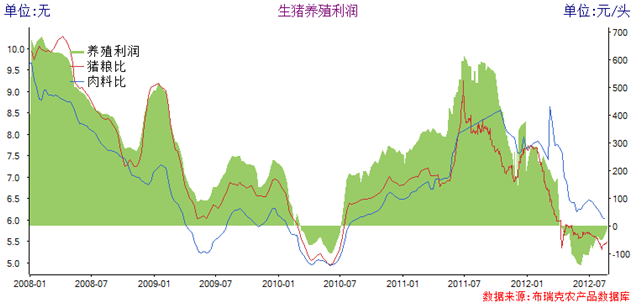

1、生猪养殖利润:本周为1元/头

图6生猪养殖利润

注:生猪养殖利润100~200为正常盈利区;200~350为正常偏高;350~500为较高盈利区,500以上为极高盈利区

本周生猪价格为13.70元/千克,与上周同期相比出现小幅上涨。养殖利润大幅上涨至1元/头,较上周上涨约32元/头。

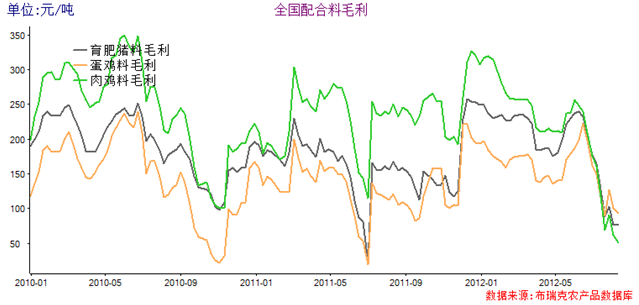

2、饲料加工利润:有所下跌

图7 2010-2012年我国饲料加工利润周度走势

本周饲料企业加工利润有所上涨。截止8月24日,育肥猪配料加工利润约为92元/吨,蛋鸡配合料加工利润93元/吨,肉鸡配合料加工利润20元/吨。自从进入7月份以来,饲料企业加工利润不断下跌,豆粕价格一路上涨,饲料企业盈利压力较大,本周饲料企业毛利较上周下跌。

四、全球油料油脂分析

1、BDI指数下降

本周BDI指数有所下降,8月23日报715点,较8月16日的720点下降了5点。

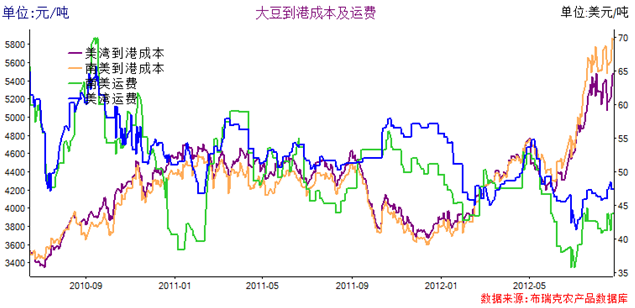

2、进口大豆成本:本周美湾到港成本为5439元/吨,较8月17日上涨278元/吨

截止8月24日,美湾运费47.42美元/吨,较8月17日持平。升贴水115美分/蒲式耳,较上周上涨15美分/蒲式耳。南湾运费为43.8美元/吨,升贴水260美分/蒲式耳,几乎与上周持平。南湾大豆进口成本为5812元/吨,较上周上涨了了214元/吨。

图8 进口大豆到港成本及运费

下周大豆市场走势预测:

欧债危机不容乐观,西班牙央行公布数据显示,随着经济衰退加剧对银行业健康状况的担忧积累,融资成本飙升至高位,西班牙申请金援或无法避免;希腊财政官员称希腊或距离做出108亿欧元的财政紧缩措施的决定已经不远,作为获得国际贷款援助的条件。德国总理默克尔表示德国将承诺尽一切可能维系欧元,尽管在欧元共同债及建立财政联盟等敏感问题上,默克尔与奥朗的等人的观点仍有分歧,但默克尔强硬表态支持欧元区,还是令金融市场为之一振。

欧盟统计局公布的数据显示,欧元区6月未季调贸易帐盈余149亿欧元,预期为盈余100亿欧元,5月盈余自69亿欧元修正为71亿欧元。其中,未季调出口达1615亿欧元,较去年同期上升12%;进口达1465亿欧元,较去年同期上升2%。美国经济咨商局宣布,7月先行经济指标指数环比增0.4%,6月该指数环比降0.3%。美国劳工部宣布,在截至8月18日的一周中,首次申领失业救济人数为37.2万。据彭博社调查,经济学家对此的平均预期为36.5万。此前一周的人数为36.6万。中国制造业产初值为47.9,5个月以来最低。汇丰中国制造业PMI初值47.8,上月49.3,创9个月以来最低。

美国农业部公布8月19日作物生长进展报告,美豆结荚率为91%,上周为83%,去年同期为79%,五年平均结荚率为83%;美豆落叶率为4%,去年同期为1%,五年平均落叶率为1%;美豆优良率为31%,上周为30%,去年同期为59%。

据布瑞克农产品数据库监测显示,美国农业部公布周度出口数据调查,截止8月16日,美豆周度出口全球大豆597291吨,上周为470290吨;本年度累计出口35776648吨,本年度未执行合同为3042552吨,年度结转销量为144229吨,本周净销量为132915吨,年度累计总装船量为38819200吨,下年度未执行合同为16827664吨,下年度净销量为585775吨。数据显示,美豆出口仍然积极,虽然美豆价格自6月以来一直在上涨,但是最近两周其出口量与往年相比处于较高水平,表明全球市场对大豆消费需求较旺盛。

美农8月份预估2011/12年美国大豆期末库存降至3938千吨,2012/13年期末库存调低到3130千吨,库存处于2003/04年度以来的最低位,美国是全球市场的大豆主要供应国,但目前看来美豆供给乏力,豆价高涨不下。由于今年粮食主产国美国大旱以及俄罗斯乌克兰地区收成欠佳,世界粮食需求较往年旺盛但供给却出现紧张。联合国粮农组织7月食品价格指数达到213点,比6月(201点)增长6%,高于2007-2008年大粮荒期间水平。据粮农组织披露的数据显示,涨幅最大的是谷物和糖,其中谷物价格指数7月平均值高达260点,同比增长17%,已逼近274点的历史记录(2008年4月,274点),小麦、大豆和玉米这3种重要谷物的价格指数,7月比6月分别上涨23%、32%和19%。全球粮食库存已处危险低位,倘新粮歉收,库粮告罄,后果可想而知。

Pro Farmer巡查机构考察美国中西部大豆产区,结果显示一块三平方英尺的推地上,大豆结荚数量平均为456.7个,远低于去年的1090个和3年均值1128个,美豆单产担忧加剧。由于巴西码头工人、检疫人员及卡车司机罢工,目前巴西港口滞留的逾100万吨化肥无法及时运抵产区,这将推迟早播作物的种植,目前有超过60艘运载化肥的船只滞留在巴西主要谷物出口港口—巴拉那瓜港口,其中一些船只等待时间已达48天。未来数周这种状况如不能改善,作物种植的推迟及面积的下降将为油料继续提供支撑。阿根廷船运及贸易上回周三称,阿根廷谷物和植物油出口已经中断三日,因港口卫生院要求提高薪资待遇而进行罢工,阿根廷是世界上第三大豆出口国和第一大豆油出口国,此次罢工适逢全球大豆供应紧张时期,对豆类价格上扬形成新的推动。

受全球大豆需求旺盛和美豆供应不足等因素影响,预计未来大豆价格将突破历史高位,持续上涨。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录