大豆市场总评

(一)油厂开工率简评

截止9月21日,以港口分销价及即期豆粕豆油现货报价为基准计算的广东进口大豆压榨利润为-69元/吨,较9月14日下跌了132元/吨,理论压榨利润大幅下跌,但据布瑞克监测,目前即期点价的进口大豆压榨利润处于200-300元/吨的亏损区间,油厂开工率与上周相比持平于48%。

(二)豆类价格简评

截止9月21日,各主要港口大豆分销价为5000-5150元/吨,港口平均分销价为5040元/吨,较9月14日均价下跌130元/吨;广东地区大豆价格为5070元/吨,较上周下跌80元/吨。截止9月21日,本周主要地区四级豆油价格集中在9525-9950元/吨,全国均价9708元/吨,较上周下跌218元/吨。国内豆粕价格在4074-4520元/吨之间,全国均价4412元/吨,较上周下跌164元/吨。

(三)养殖利润简评

截止9月21日,本周生猪价格为14.45元/千克,较上周有有所上涨。养殖利润上升至111.98元/头,较上周上涨约32元/头。

一、大豆市场所处的盈亏位置

1、油厂开工率:与上周持平

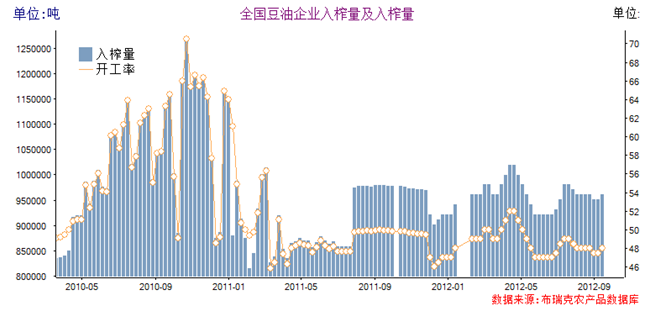

图1 油厂压榨量及开工率

据布瑞克相关数据监测显示,本周国内油厂开工率为48,与上周持平,压榨利润大幅下跌,主要地区广东、山东进口大豆的压榨利润由于受豆油豆粕价格下跌因素影响压榨利润下滑,本周美豆期价持续下降,国内豆粕、豆油价格均出现一定程度下跌。

2、油厂压榨利润:进口大豆压榨利润大幅下滑

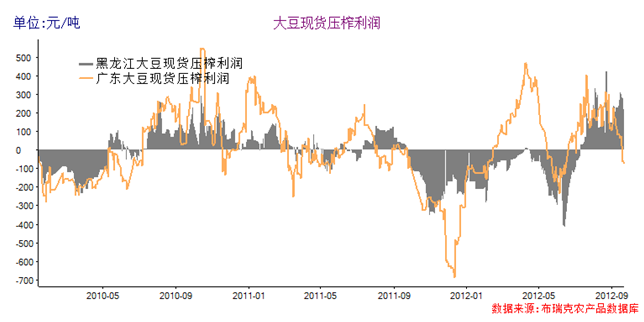

图2国产和进口大豆压榨利润

截止9月21日,广东进口大豆压榨利润为-69元/吨,较9月14日下跌了132元/吨,理论压榨利润大幅下跌。黑龙江国产大豆的压榨利润为191元/吨,较9月14日下滑了123元/吨。

二、豆类市场价格变化分析

1、大豆价格:港口大豆现货价格下跌

图3 国产大豆和进口大豆现货价格

截止9月21日,各主要港口大豆分销价为5000-5150元/吨,港口平均分销价为5040元/吨,较9月14日均价下跌130元/吨;广东地区大豆价格为5070元/吨,较上周下跌80元/吨。;黑龙江地区大豆价格为4770元/吨,较上周上涨约20元/吨。

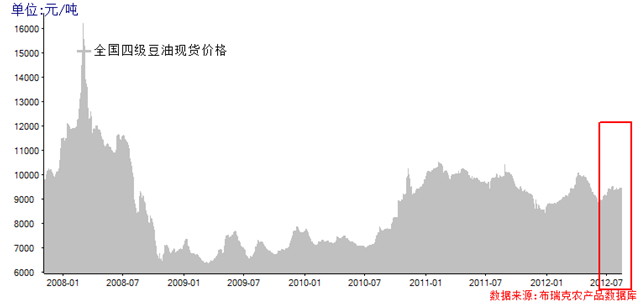

2、豆油价格:四级豆油下跌218元/吨

图4四级豆油现货价格

截止9月21日,本周主要地区四级豆油价格集中在9525-9950元/吨,全国均价9708元/吨,较上周下跌218元/吨。

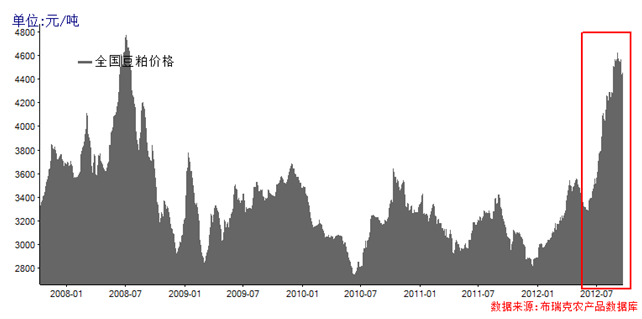

3、豆粕价格:下跌164元/吨

图5 国内豆粕现货价格

受美豆价格下跌以及饲料养殖企业谨慎购买等因素影响,截止9月21日,国内豆粕价格在4074-4520元/吨之间,全国均价4412元/吨,较上周下跌164元/吨。

三、养殖利润变化分析

1、生猪养殖利润:本周为112元/头

图6生猪养殖利润

注:生猪养殖利润100~200为正常盈利区;200~350为正常偏高;350~500为较高盈利区,500以上为极高盈利区

本周生猪价格为14.45元/千克,较上周有所上涨。养殖利润上升至112元/头,较上周上涨约32元/头。

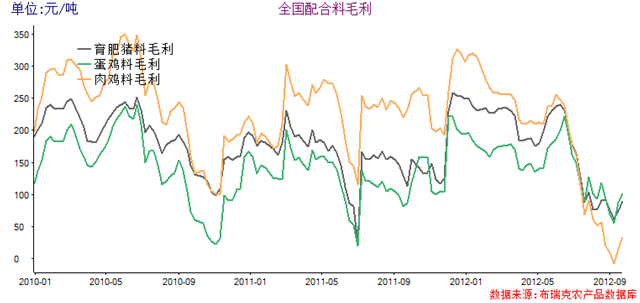

2、饲料加工利润:有所上升

图7 2010-2012年我国饲料加工利润周度走势

本周饲料企业加工利润有所回升。截止9月21日,育肥猪配料加工利润约为89元/吨,蛋鸡配合料加工利润101元/吨,肉鸡配合料加工利润33元/吨。自从进入7月份以来,饲料企业加工利润不断下跌,豆粕价格一路上涨,饲料企业盈利压力较大,本周饲料企业毛利继续回升。

四、全球油料油脂分析

1、BDI指数上升

本周BDI指数有所下降,9月21日报774点,较9月14日的662点上涨了112点。

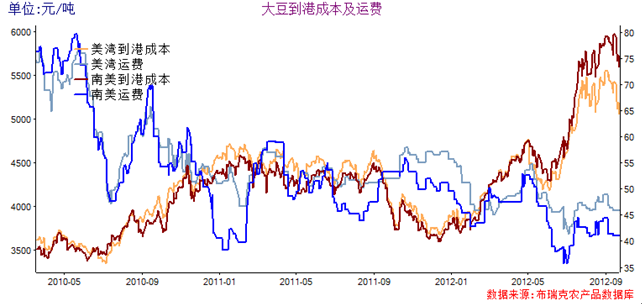

2、进口大豆成本:本周美湾到港成本为5056元/吨,较上周下跌367元/吨

截止9月21日,美湾运费45.8美元/吨,升贴水90美分/蒲式耳,与上周持平。南湾运费为41.1美元/吨,升贴水300美分/蒲式耳。南湾大豆进口成本为5596元/吨,较上周下跌368元/吨。

图8 进口大豆到港成本及运费

下周大豆市场走势预测:

欧元区9月制造业采购经理人指数(PMI)初值升至46,创6个月以来新高,8月份该指数为45.1。9月Markit服务业PMI初值为46.0,创2009年7月以来新低,预期为47.5。9月Markit综合PMI初值为45.9,创2009年6月以来新低,预期为46.6。德国制造业PMI有所改善,但仍处于萎缩的状态,而法国制造业产出由8月份的45.3跌至39.8,暗示该国正在走向衰退。

美国劳工部公布的数据显示,在截至9月15日的一周中,美国首次申领失业救济人数降至38.2万,不及经济学家之前预期的37.3万。此前一周该人数为38.5万。Markit公布的数据显示9月份美国制造业采购经理人指数(PMI)维持在51.5点不变。汇丰银行公布中国9月制造业采购经理人指数(PMI)为47.8,较8月份的低位微升0.2个百分点,复苏步伐缓慢。统计数据显示,这已经是中国制造业连续第11个月萎缩,投资者担忧中国经济增长乏力。

美国房地产经纪商协会(NAR)宣布美8月二手房销量同比增长7.8%,年度数字升至482万幢,远远超出预期。美国能源信息署公布的数据显示,在截止9月14日结束的一周中,美国商品原油库存增加850万桶,增幅远高于分析师预期的250万桶。

各国央行受经济疲软困扰,纷纷采取量化宽松政策救市:韩国央行7月下调基准利率,这是韩国自2009年2月以来首次下调基准利率;巴西央行7月宣布连续第8次降息;欧洲央行9月6日针对欧元区二级国债市场进行无限量冲销式的国债购买;美联储9月13日实行新一轮货币量化宽松政策(QE3),将联邦基金利率保持在零至0.25%的超低区间,并预计将这一水平至少保持到2015年年中。

截止9月16日,美国农业部统计显示,本周大豆落叶率为57%,上周为36%,去年同期为28%,五年平均落叶率为37%。本周大豆收获率为10%,上周为4%,去年同期为4%,五年均值4%。本周大豆优良率为33%,上周为32%,去年同期为53%。截止9月18日,美国干旱监测中心统计显示,本周美国大陆正常指数21.85,上周为21.47;异常至罕见干旱指数为78.15,上周为78.53;罕见干旱指数为5.96,上周为6.23。

据中国海关数据统计显示,截止8月份,11/12年度我国共进口大豆5427万吨,其中8月份进口441.76万吨;11/12年度我国分别从美国进口2199万吨,从巴西进口2406万吨,从阿根廷进口678万吨。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录