雨雪天气改善墒情冬麦出苗良好

监测数据显示,11月初我国冬麦区降水明显增加,有效缓解了10月降水不足的局面。截止

农业部农情调度情况显示,截至

我国冬小麦产区降水量及气温状况

单位:%;摄氏度

|

地区 |

占全国面积比重 |

降水量为正常值的百分比 |

平均气温与正常值的偏差 |

||||

|

9月 |

10月 |

11月* |

9月 |

10月 |

11月* |

||

|

全国 |

|

117% |

50% |

305% |

-0.7 |

0.9 |

-2.6 |

|

河南 |

22% |

108% |

33% |

509% |

0.1 |

1.7 |

-2.4 |

|

山东 |

14% |

83% |

44% |

916% |

-0.9 |

0.9 |

-2.8 |

|

河北 |

11% |

182% |

33% |

1230% |

-1.2 |

0.6 |

-3.0 |

|

安徽 |

8% |

121% |

46% |

156% |

-0.8 |

0.7 |

-3.3 |

|

四川 |

8% |

150% |

82% |

41% |

-0.6 |

0.3 |

-0.8 |

|

江苏 |

7% |

112% |

60% |

141% |

-0.9 |

0.6 |

-2.0 |

|

陕西 |

5% |

62% |

22% |

121% |

-1.5 |

-0.1 |

-4.8 |

注:11月份数据截至日期为

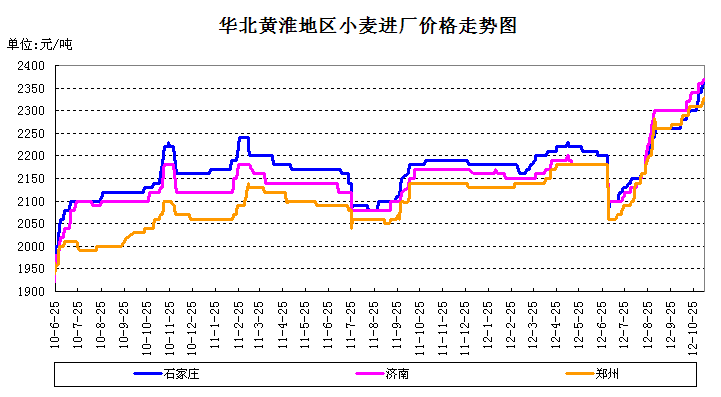

麦收以来小麦价格上涨原因分析

目前华北黄淮地区小麦价格普遍比上月同期上涨60-80元/吨,比新麦上市初期上涨260-280元/吨,麦收以来小麦价格不断走高,主要原因有以下几点:

一是今年我国小麦托市收购量较大,小麦市场流通数量减少。今年我国小麦产量略增,但小麦托市收购量达2335万吨,约占总产量的20%。2011年我国小麦商品率为74%[1],若2012年小麦商品率按此标准,且不考虑临储小麦的投放,则小麦市场流通量占产量比重仅为54%左右,小麦市场流通量明显少于未进行托市收购的上年。

二是6-9月小麦替代玉米数量庞大。在6-9月新麦上市而新玉米尚未上市的时期,由于小麦玉米比价偏低,小麦饲用数量达到高峰,全国月均使用量在250万吨左右,饲用企业与制粉企业竞争采购小麦,拉高了小麦价格。尽管10月以后小麦玉米比价回归,小麦饲料用量已经明显减少,但前期小麦大量饲用已经对小麦价格构成了底部支撑。

三是2013年小麦最低收购价上调了200元/吨,早在政策公布之前就已经给市场带来了较强的看涨预期,9月底政策公布之后又对小麦价格形成底部支持,并一定程度上带动小麦价格在前期基础上继续上涨。

预计后期小麦市场价格温和上涨

本周山东德州地区制粉企业二等小麦进厂价为2360-2380元/吨,比上周上涨20元/吨;济南地区为2360-2370元/吨,比上周上涨20-30元/吨。河南新乡地区二等小麦进厂价为2360-2380元/吨,河北石家庄地区二等小麦进厂价为2340-2360元/吨,均比上周上涨30-40元/吨。安徽宿州地区制粉企业二等小麦进厂价为2300-2330元/吨;江苏徐州地区二等小麦进厂价为2320-2330元/吨,均比上周上涨30-40元/吨。

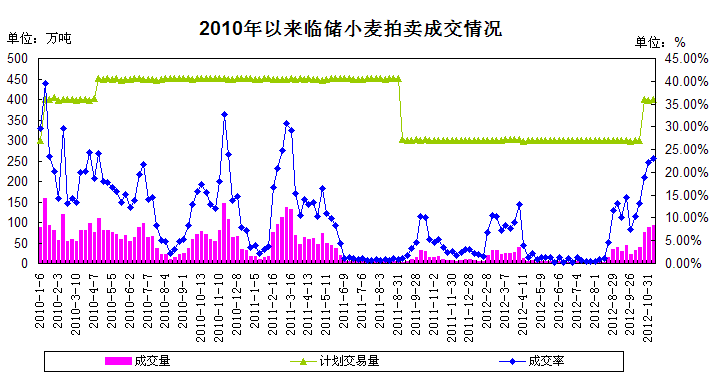

由于小麦现货市场价格上涨,且市场流通量减少,制粉企业采购临储小麦积极性提高。本周临时存储小麦竞价销售投放量399.53万吨,成交量92.12万吨,成交率23.06%,比上周成交量增加4.24万吨,成交率提高1个百分点。在国家加大投放力度以后,近3期成交量进一步提高,本期继上周又创下近19个月新高。后期来看,供给方面,农户手中余粮较少,贸易商与粮库的贸易粮则待价而沽,但临储小麦与地方储备粮拍卖将对小麦粮源构成一定补充,供给方面比上年偏紧;需求方面,年末节日与庆祝活动增加,小麦需求将有所增长,但小麦玉米比价回归,小麦饲用量大幅减少,需求方面将不如上年同期。特别需要注意,国家库存充裕,如果小麦价格过快上涨,调控手段将较为灵活。综合以上因素来看,后期小麦价格将难以出现前期快速上涨态势,预计将缓步温和上行。(谌琴)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录