大豆市场总评

(一)油厂开工率简评

截止11月9日,以港口分销价及即期豆粕豆油现货报价为基准计算的广东进口大豆压榨利润为-302元/吨,较11月2日上涨20元/吨,理论压榨利润有所回升,但据布瑞克监测,目前即期点价的进口大豆压榨利润处于300-400元/吨的亏损区间,油厂开工率与上周持平。

(二)豆类价格简评

截止11月9日,各主要港口大豆分销价为4500-4700元/吨,港口平均分销价为4660元/吨,较11月2日均价下跌150元/吨;广东地区大豆价格为4700元/吨,较上周价格下跌150元/吨。截止11月9日,本周主要地区四级豆油价格集中在8510-9000元/吨,全国均价8778元/吨,较上周下跌255元/吨。国内豆粕价格在3780-3900元/吨之间,全国均价3841元/吨,较上周下跌121元/吨。

(三)养殖利润简评

截止11月9日,本周生猪价格为14.21元/千克,较上周有小幅下跌。养殖利润下滑至47.28元/头,较上周下跌约16.60元/头。

一、大豆市场所处的盈亏位置

1、油厂开工率:与上周持平

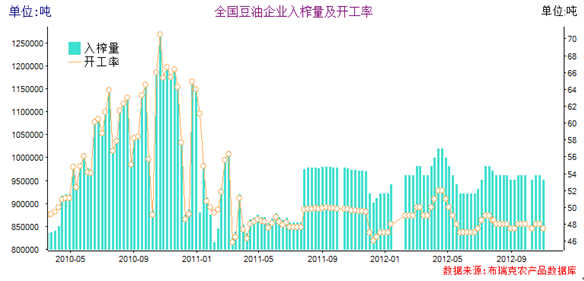

图1 油厂压榨量及开工率

据布瑞克相关数据监测显示,本周国内油厂开工率为47.5,较上周小幅下滑,压榨利润有所下跌,主要地区广东、山东进口大豆的压榨利润由于受豆粕豆油价格下跌因素影响压榨利润下跌,本周美豆期价小幅反弹,国内豆粕、豆油价格均继续下跌。

2、油厂压榨利润:进口大豆压榨利润回升

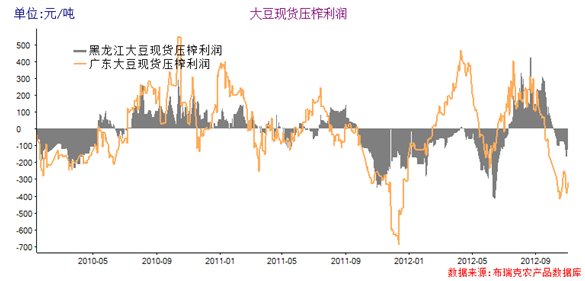

图2国产和进口大豆压榨利润

截止11月9日,广东进口大豆压榨利润为-302元/吨,较11月2日上涨20元/吨,理论压榨利润有所回升。黑龙江国产大豆的压榨利润为-109元/吨,较10月19日上涨了约17元/吨。

二、豆类市场价格变化分析

1、大豆价格:港口大豆现货价格普遍下跌

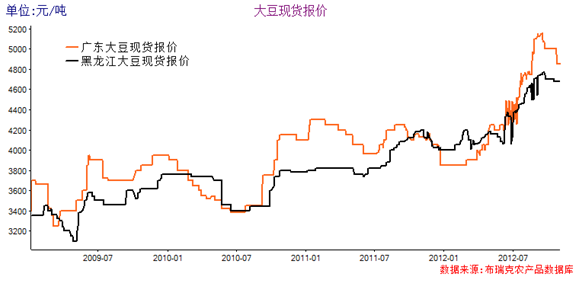

图3 国产大豆和进口大豆现货价格

截止11月9日,各主要港口大豆分销价为4500-4700元/吨,港口平均分销价为4660元/吨,较11月2日均价下跌150元/吨;广东地区大豆价格为4700元/吨,较上周下跌150元/吨;黑龙江地区大豆价格为4500元/吨,较上周下跌约50元/吨。

2、豆油价格:四级豆油下跌255元/吨

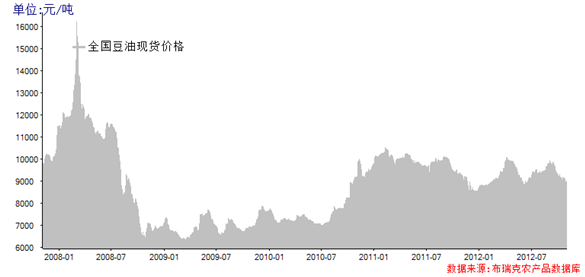

图4四级豆油现货价格

截止11月9日,本周主要地区四级豆油价格集中在8510-9000元/吨,全国均价8778元/吨,较上周下跌255元/吨。

3、豆粕价格:下跌121元/吨

图5 国内豆粕现货价格

受美豆价格下跌以及饲料养殖企业效益不好等等因素影响,截止11月9日,国内豆粕价格在3780-3900元/吨之间,全国均价3841元/吨,较上周下跌121元/吨。

三、养殖利润变化分析

1、生猪养殖利润:本周为47.28元/头

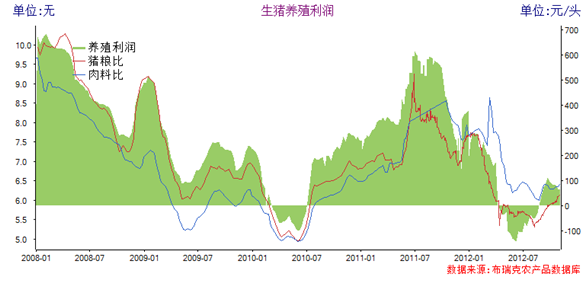

图6生猪养殖利润

注:生猪养殖利润100~200为正常盈利区;200~350为正常偏高;350~500为较高盈利区,500以上为极高盈利区

截止11月9日,本周生猪价格为14.21元/千克,较上周有有所下跌。养殖利润下滑至47.28元/头,较上周下跌约16.60元/头。

2、饲料加工利润:有所上升

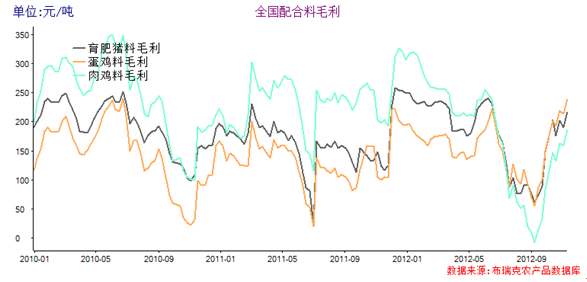

图7 2010-2012年我国饲料加工利润周度走势

本周饲料企业加工利润反弹回升。截止11月9日,育肥猪配料加工利润约为216元/吨,蛋鸡配合料加工利润239元/吨,肉鸡配合料加工利润186元/吨。本周以来豆粕价格不断下降,饲料企业毛利在上周回升。

四、全球油料油脂分析

1、BDI指数下降

本周BDI指数继续回落,11月9日报971点,较10月31日的1026点下降了55点。

2、进口大豆成本:美湾到港成本为4671元/吨,较上周下降174元/吨

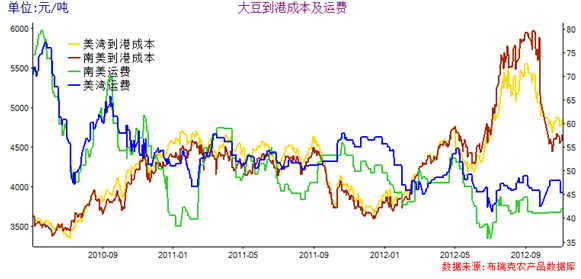

截止11月9日,美湾运费45.4美元/吨,升贴水93美分/蒲式耳。南湾运费为42美元/吨,升贴水25美分/蒲式耳。南湾大豆进口成本为4462元/吨,较上周下跌187元/吨。

图8 进口大豆到港成本及运费

下周大豆市场走势预测:

中国10月官方公布的工业生产、零售销售、固定资产投资增长均略高于预期。10月非制造业PMI指数升1.8%至55.5%。10月CPI回落至1.7%,为2010年6月以来最低水平,PPI同比降2.8%,环比出现反弹,表明中国经济出现缓慢反弹的趋势。本周美国总统大选终于尘埃落定,民主党候选人奥巴马获得连任,未来将继续维持弱势美元政策,利好大宗商品市场。

本周美国农业部(USDA)在作物生长报告中显示,截止11月4日当周,美国当周大豆收割率为93%,之前一周为87%,去年同期为91%,五年均值为86%。

本周USDA在11月份大豆供需报告中继续上调美国大豆产量预估,CBOT1月主力合约在周五暴跌3%。美国农业部将美国2012/13年度大豆产量预估上调至29.71亿蒲式耳,高于市场平均预估的28.92亿蒲式耳;因期末降雨有利于大豆作物生长,USDA将大豆单产预估从10月份的每英亩37.8蒲式耳上调至每英亩39.3蒲式耳。农业部将2012/13年度大豆结转库存预估从10月的1.3亿蒲式耳上调至1.4亿蒲式耳,高于1.31亿蒲式耳的市场平均预估,完全抵消压榨以及出口增加量,库存数据好于预期。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录