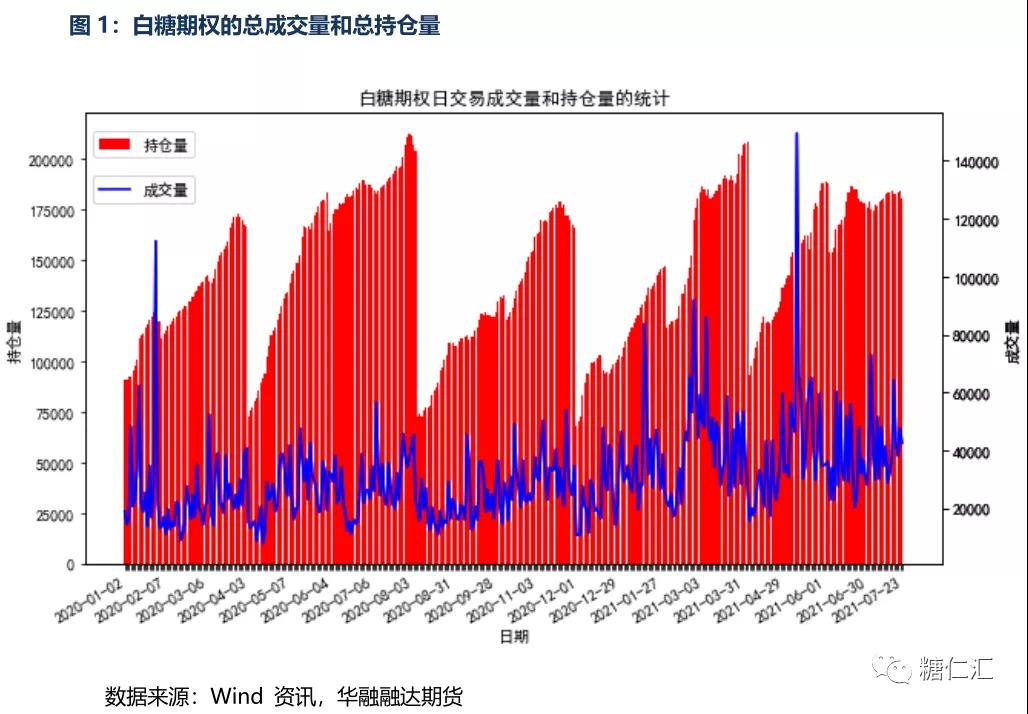

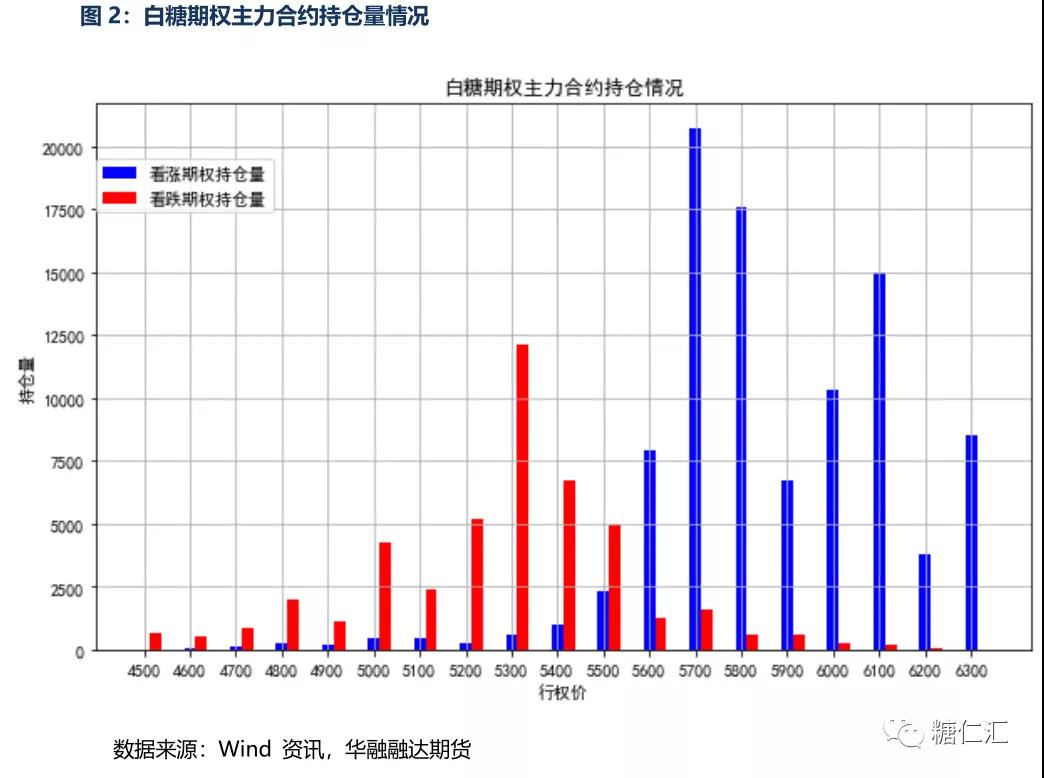

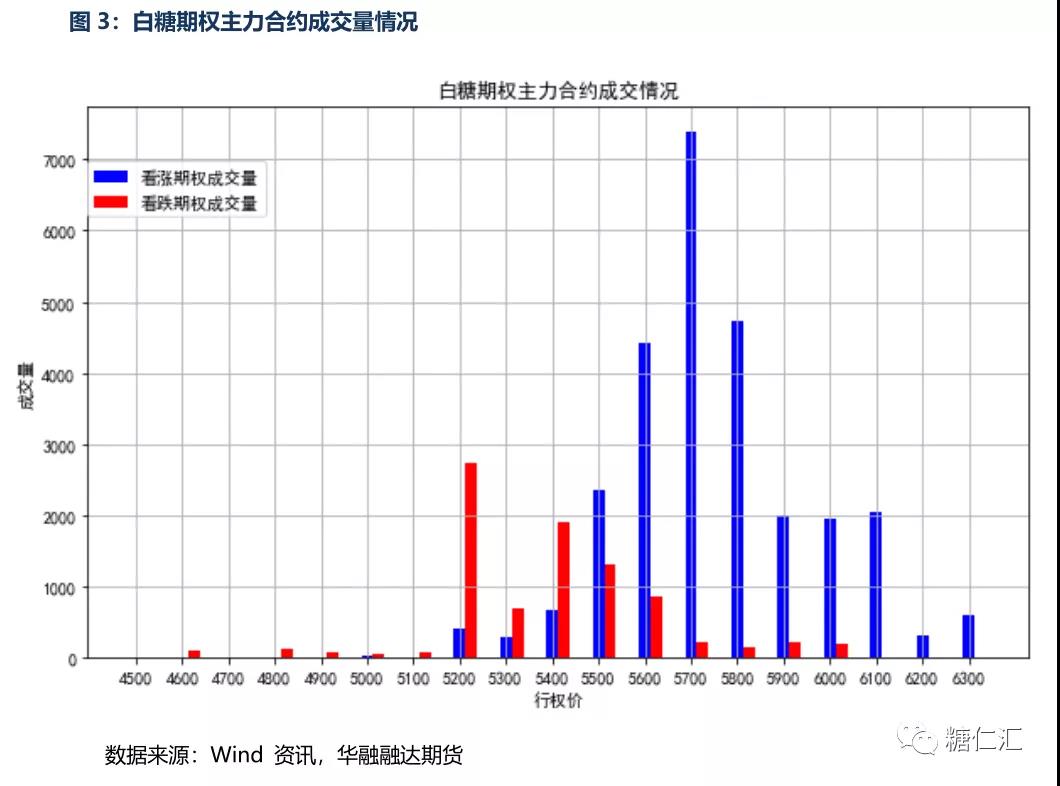

■期权交易情况:本周总持仓量约为18万张,成交量约为4万张。

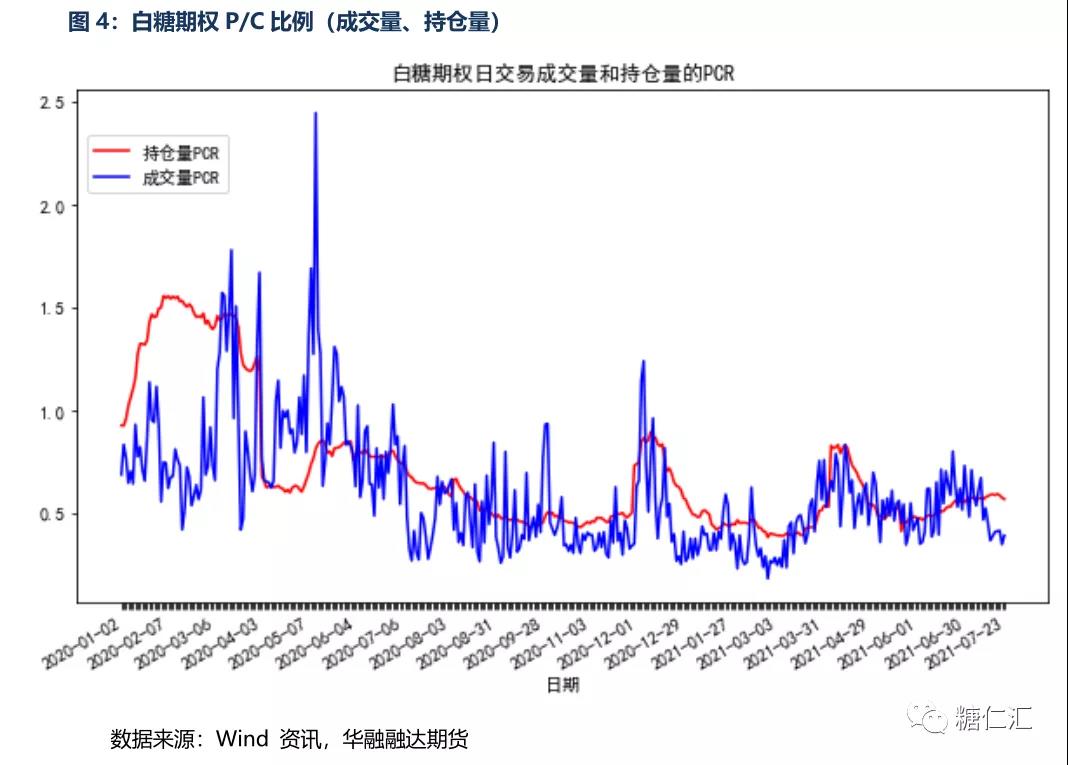

■情绪指标分析:P/C成交量比例为0.59,P/C持仓量比例为0.38。

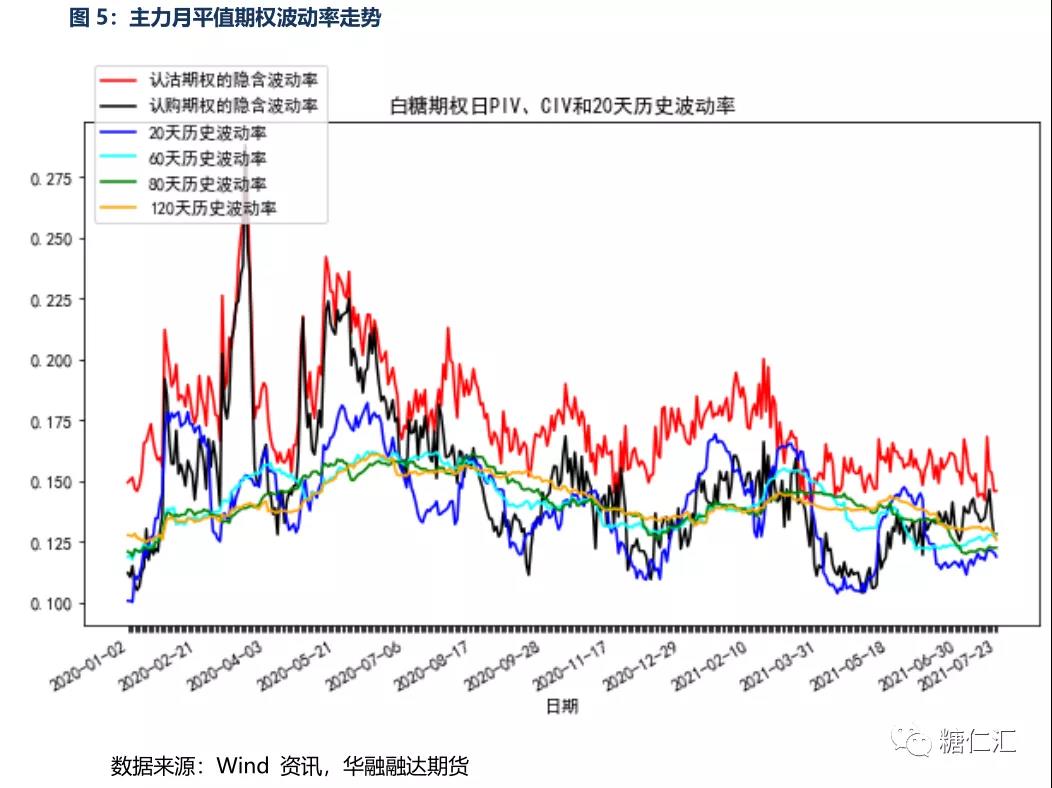

■波动率分析:主力合约平值看涨期权隐含波动率为12.8%,平值看跌期权隐含波动率为14.6%,20天历史波动率为11.9%,20天历史波动率在历史50分位数的位置,当前波动率适中。

■策略推荐:推荐买入SR109-C-5600。

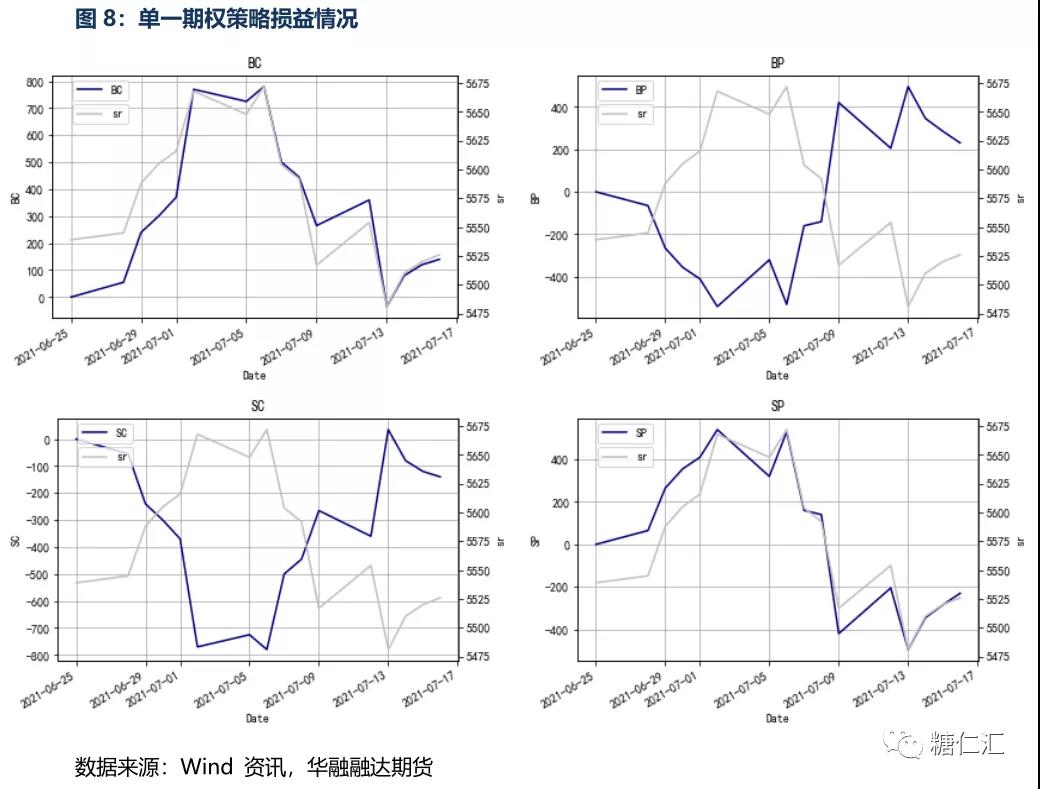

■单一期权策略:看跌期权多头和看涨期权空头本周盈利,看跌期权空头盈利较好。

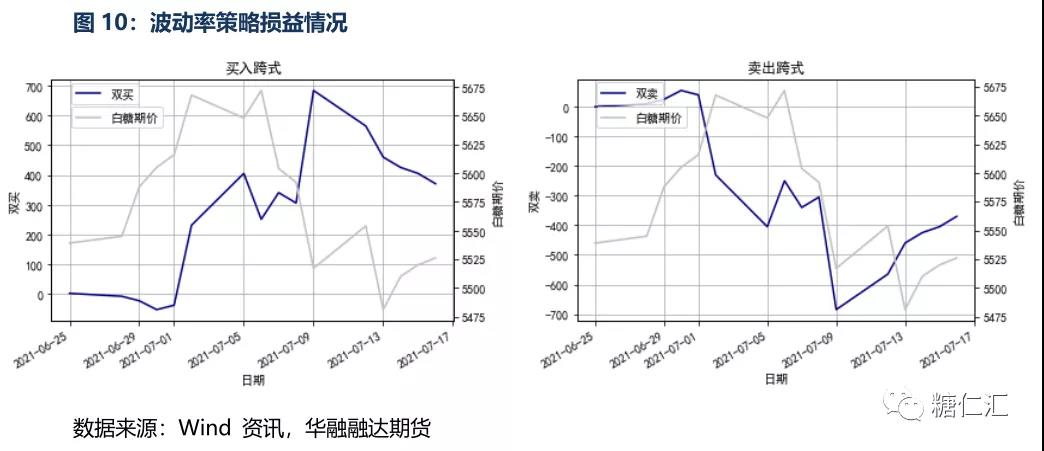

■波动率策略:跨式多头盈利。

市场分析,情绪指标分析

P/C比例一般是指认沽期权与认购期权交易量(成交量)的比值,一般可以用P/C比例衡量市场上多头势力和空头势力的强弱。

市场分析,波动率分析

波动率是金融市场中非常重要的一个变量,图5主要是展现出30天历史波动率、主力合约平值认购期权隐含波动率和主力合约平值认沽期权隐含波动率目前的走势。理论上来讲,相同行权价和到期日的认购期权和认沽期权隐含波动率应该相等,而实际交易中往往存在偏差。绝大多数时间认沽期权的隐含波动率要高于认购期权的隐含波动率。说明市场上投资者对认沽期权的需求更加强烈,使得认沽期权的隐含波动率会高于认购。

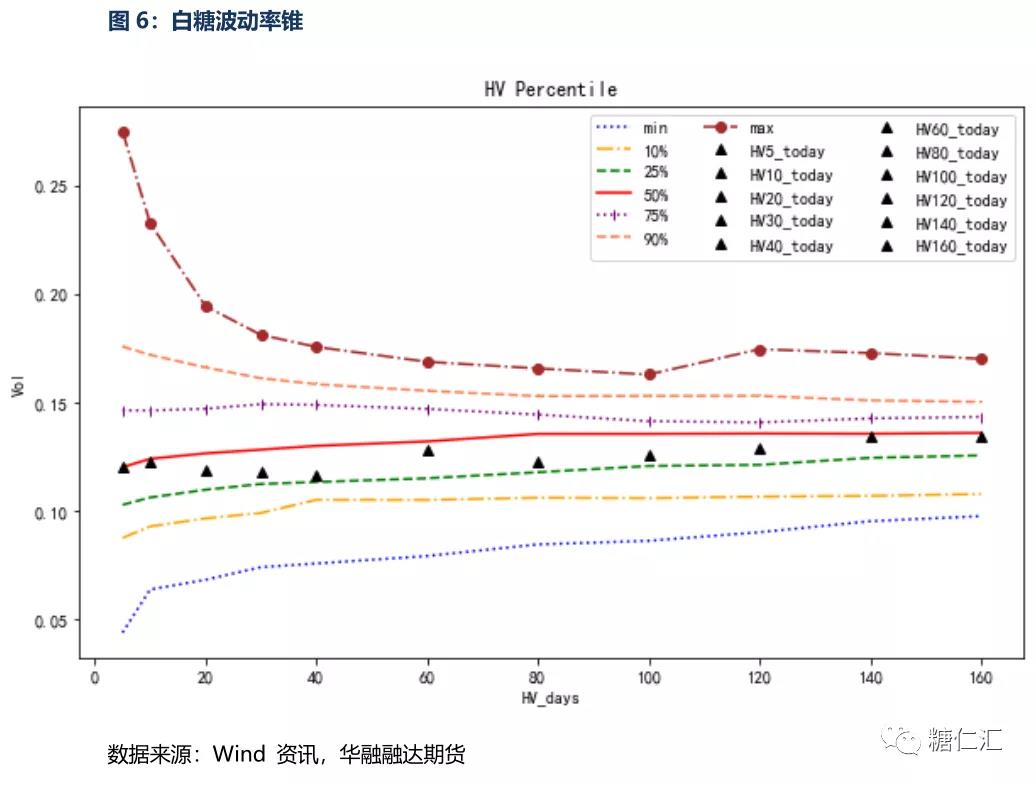

对于波动率交易来讲,尤为重要的是当前波动率水平在历史水平上的高低,图6展现了当前不同期限波动率的变动区间,7条折线则代表了不同期限的历史波动率的高低情况。

30天历史波动率在历史25分位数水平附近。

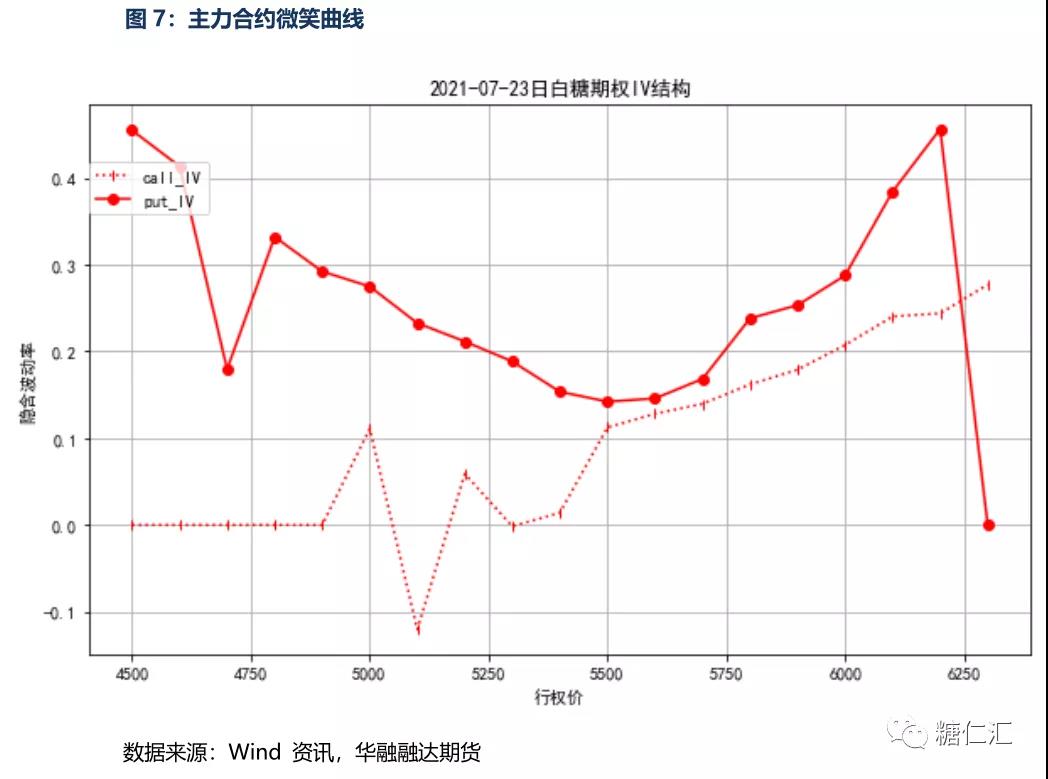

“微笑曲线”即具有相同到期日和标的资产而执行价格不同的期权,其行权价格偏离标的资产价格越远,理论上隐含波动率会越大,呈现出一种被称为“波动率微笑”的现象。

根据期权权利义务的不同产生出4种单一期权策略:认购期权多头(BC)、认沽期权多头(BP)、认购期权空头(SC)、认沽期权空头(SP)。认购期权多头是看多方向性策略,认沽期权多头是看空方向性策略,认购期权空头是看不涨方向性策略,认沽期权空头是看不跌方向性策略。

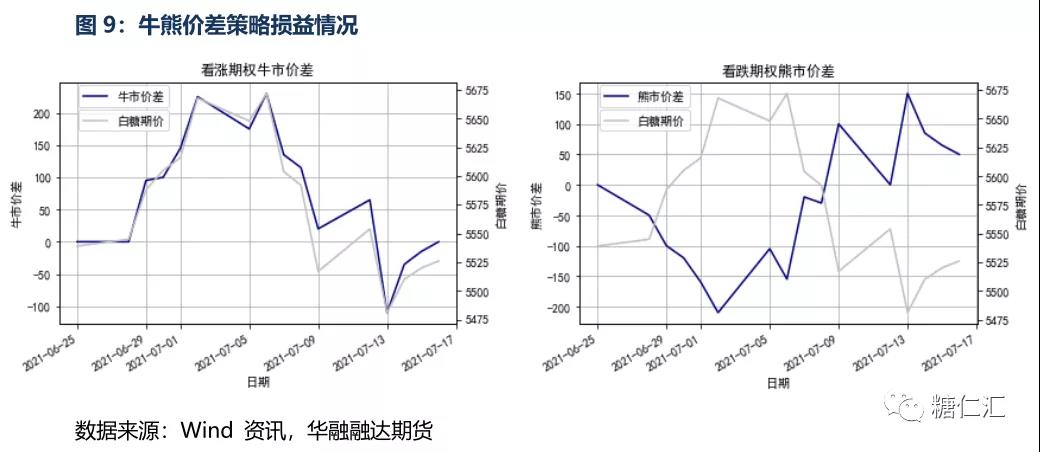

期权策略跟踪,牛市熊市价差策略

牛市价差策略是指买入一定行权价格的期权,同时卖出相同到期时间但行权价格较高的同种期权,即认购期权牛市价差策略(BCsc)。熊市价差策略是指买入一定行权价格的期权,同时卖出相同到期时间但行权价格较低的同种期权,即认沽期权熊市价差策略(bpSP)。

策略回测结果如图9,牛市价差策略和熊市价差策略表现较稳定。当市场上涨时,牛市价差策略小幅获利,熊市价差策略小幅亏损;当市场下跌时,牛市价差策略小幅亏损,熊市价差策略小幅获利。

期权策略跟踪,波动率策略

波动率策略包括做多波动率策略和做空波动率策略,常见的波动率策略包括单一期权策略、跨式策略、宽跨式策略、备兑策略等等,而跨式策略基本上对冲掉方向上的风险,是主要的波动率策略。跨式多头策略(BCBP)是买入相同行权价格相同到期时间的认购期权和认沽期权,跨式空头策略(SCSP)是卖出相同行权价格相同到期时间的认购期权和认沽期权。

■情绪指标分析:P/C成交量比例为0.59,P/C持仓量比例为0.38。

■波动率分析:主力合约平值看涨期权隐含波动率为12.8%,平值看跌期权隐含波动率为14.6%,20天历史波动率为11.9%,20天历史波动率在历史50分位数的位置,当前波动率适中。

■策略推荐:推荐买入SR109-C-5600。

期权策略跟踪

■波动率策略:跨式多头盈利。

■方向性债务价差:看涨期权牛市价差盈利。

市场分析,交易情况

市场分析,情绪指标分析

P/C比例一般是指认沽期权与认购期权交易量(成交量)的比值,一般可以用P/C比例衡量市场上多头势力和空头势力的强弱。

市场分析,波动率分析

波动率是金融市场中非常重要的一个变量,图5主要是展现出30天历史波动率、主力合约平值认购期权隐含波动率和主力合约平值认沽期权隐含波动率目前的走势。理论上来讲,相同行权价和到期日的认购期权和认沽期权隐含波动率应该相等,而实际交易中往往存在偏差。绝大多数时间认沽期权的隐含波动率要高于认购期权的隐含波动率。说明市场上投资者对认沽期权的需求更加强烈,使得认沽期权的隐含波动率会高于认购。

对于波动率交易来讲,尤为重要的是当前波动率水平在历史水平上的高低,图6展现了当前不同期限波动率的变动区间,7条折线则代表了不同期限的历史波动率的高低情况。

30天历史波动率在历史25分位数水平附近。

“微笑曲线”即具有相同到期日和标的资产而执行价格不同的期权,其行权价格偏离标的资产价格越远,理论上隐含波动率会越大,呈现出一种被称为“波动率微笑”的现象。

根据期权权利义务的不同产生出4种单一期权策略:认购期权多头(BC)、认沽期权多头(BP)、认购期权空头(SC)、认沽期权空头(SP)。认购期权多头是看多方向性策略,认沽期权多头是看空方向性策略,认购期权空头是看不涨方向性策略,认沽期权空头是看不跌方向性策略。

牛市价差策略是指买入一定行权价格的期权,同时卖出相同到期时间但行权价格较高的同种期权,即认购期权牛市价差策略(BCsc)。熊市价差策略是指买入一定行权价格的期权,同时卖出相同到期时间但行权价格较低的同种期权,即认沽期权熊市价差策略(bpSP)。

策略回测结果如图9,牛市价差策略和熊市价差策略表现较稳定。当市场上涨时,牛市价差策略小幅获利,熊市价差策略小幅亏损;当市场下跌时,牛市价差策略小幅亏损,熊市价差策略小幅获利。

期权策略跟踪,波动率策略

波动率策略包括做多波动率策略和做空波动率策略,常见的波动率策略包括单一期权策略、跨式策略、宽跨式策略、备兑策略等等,而跨式策略基本上对冲掉方向上的风险,是主要的波动率策略。跨式多头策略(BCBP)是买入相同行权价格相同到期时间的认购期权和认沽期权,跨式空头策略(SCSP)是卖出相同行权价格相同到期时间的认购期权和认沽期权。

来源:糖仁汇;作者:XXX;农产品集购网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。如因作品内容、版权、稿酬未付和其他任何问题需要同本网联系的,请在30日内进行,联系电话0512-65716709#8012。

(责任编辑:李小旭 邮箱:lixiaoxu@accfutures.com)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录