第一部分 概要

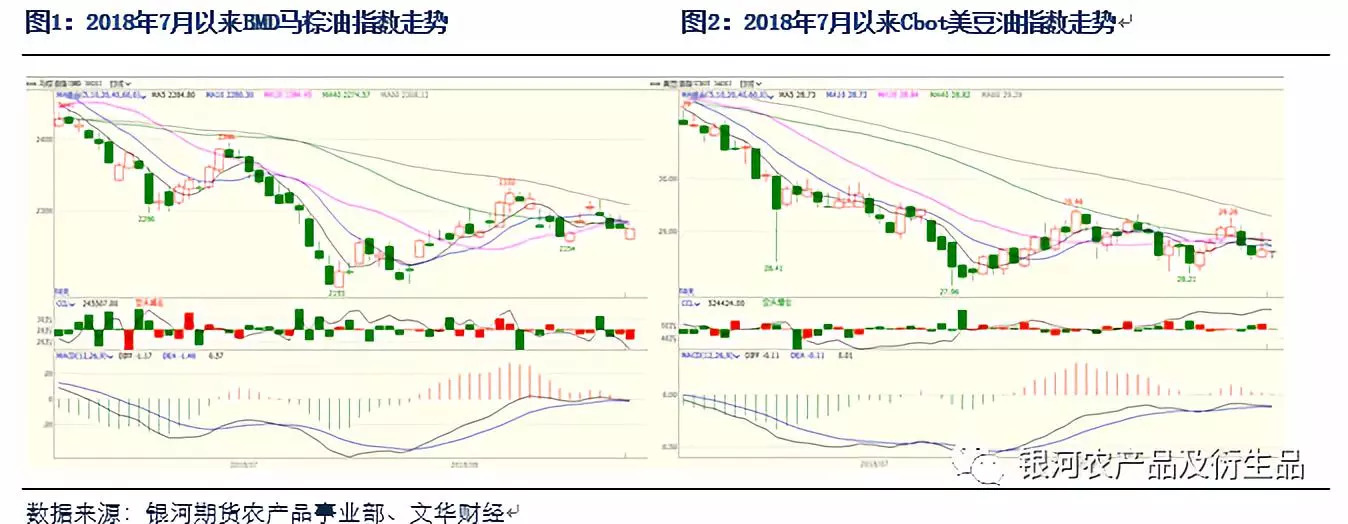

本月国内外油脂市场逐渐从上半年的悲观情绪中逐渐回暖,形成弱势反弹之势。一方面,USDA在8月份的供需报告中将油脂的新年度以及旧年度需求量调高,导致18-19年度全球总油脂库存的下降。虽然新年度全球油脂仍处于过剩状态,但程度有所减弱,这也有利于国际油脂价格的触底上行。另一方面,虽然现阶段国内油脂库存高企,但由于中美贸易战导致国内远期大豆具有缺口,国内油脂市场较看好远期的豆油价格以及豆油基差,豆油9-1价差快速走高,卖出交割意愿不强,导致y1809合约期现难以合一。

宏观方面对油脂市场的支撑也不断体现。国际原油价格高位震荡,导致生物柴油掺混利润较高,这将继续支持本年度生物柴油产量的增长,从而刺激油脂的需求;美元指数高企,新兴国家货币贬值明显,间接造成对进口油脂盘面价格的利多;同时,国内近期CPI指数看涨预期明显,植物油作为CPI的权重部门,价格低洼易引起资金的注意。

国内油脂进口利润在8月份中维持较高水平,其中以棕榈油较为明显。印尼和马来库存偏高,印度油脂实际消费不及预期,导致产地压力明显,其中印尼马来价差持续扩大,暗示印尼的压力或大于马来,在此背景下,国内新增大量棕榈油远期买船。同时,国内豆油进口利润走高,亦对内盘形成压制。

第二部分 棕榈油

(一)国际市场

(1)USDA下调国际植物油库存

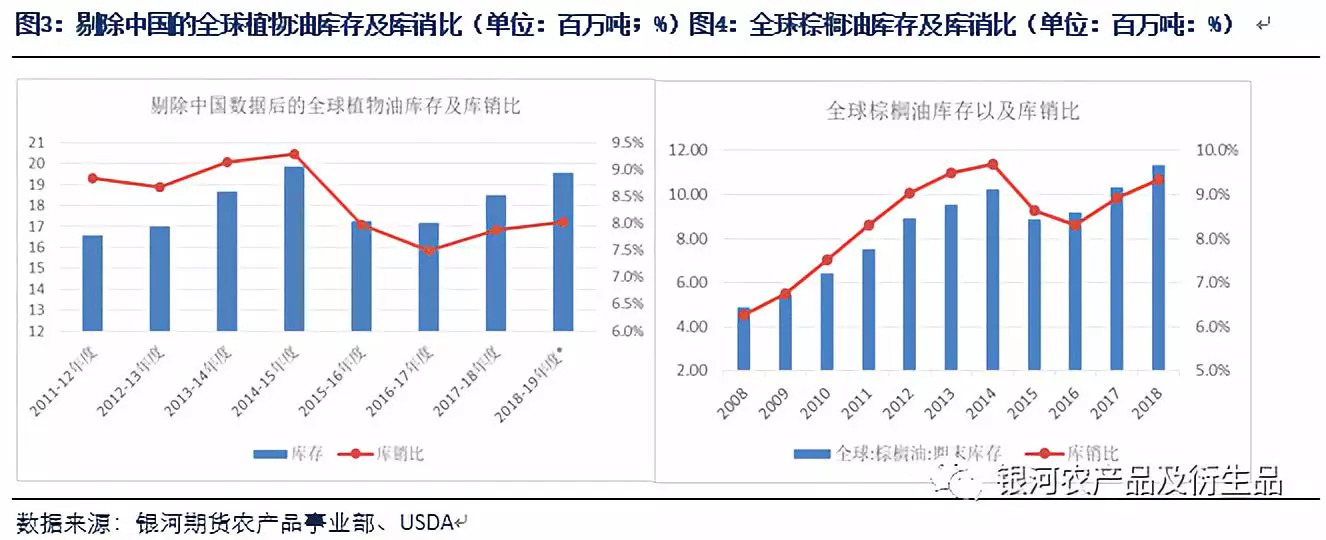

8月USDA下调马来西亚17-18年度毛棕油产量至2000万吨,与近期MPOB数据结构一致,叠加调高中国和印度棕榈油进口量,导致17-18年度以及18-19年度国际植物油库存及库销比下降。刨除掉中国数据的情况下,2018-19年度全球植物油库存较上一年度增长107万吨至1956万吨,库销比上升至8%。

值得注意的是,美国农业部并未对17-18年度印尼棕榈油消费量进行调整,生柴需求对棕榈油消费的刺激并未在报告中得以体现,油世界等海外机构大幅上调印尼2018年生柴产量,后期需持续跟踪。根据目前美农的预估,18-19年度全球植物油库存及库销比并不及2014-15年度那般宽松,叠加未来需求潜在的增长,因而我们预计以棕榈油为代表的国际植物油价格下方空间并不大,结合马盘来看,2193林吉特或为长时间的阶段性低点。

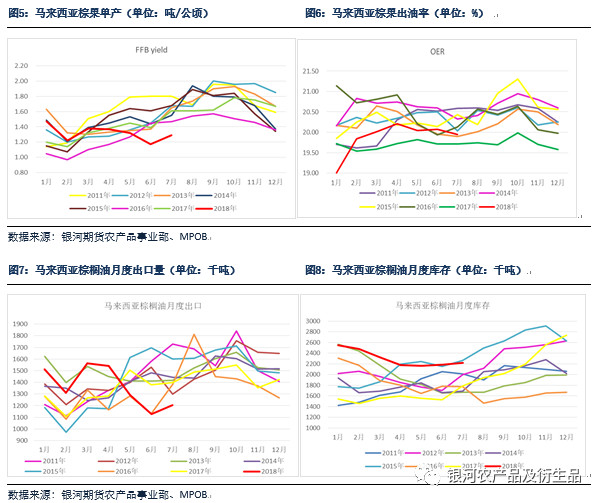

(2)马来西亚树龄老化增产不利

马来西亚毛棕油产量自二季度以来持续不及预期。我们可以从FFB yiled棕果单产以及OER出油率看出,2018年5月以来马来棕果的产油效率远低于历史同期水平,目前的产量甚至低于2016年减产年的产量水平。马来棕油产量旺季不旺的原因可归结为马来西亚油棕树的树龄老化严重,以马来半岛为例,油棕树树龄在18年以上的占比较大,同时2016年年初的严重干旱或许也对两年后的棕油产量造成不利影响。我们预估2018年4季度马来毛棕油产量或将维持不利趋势,届时将对棕榈油价格形成支撑。

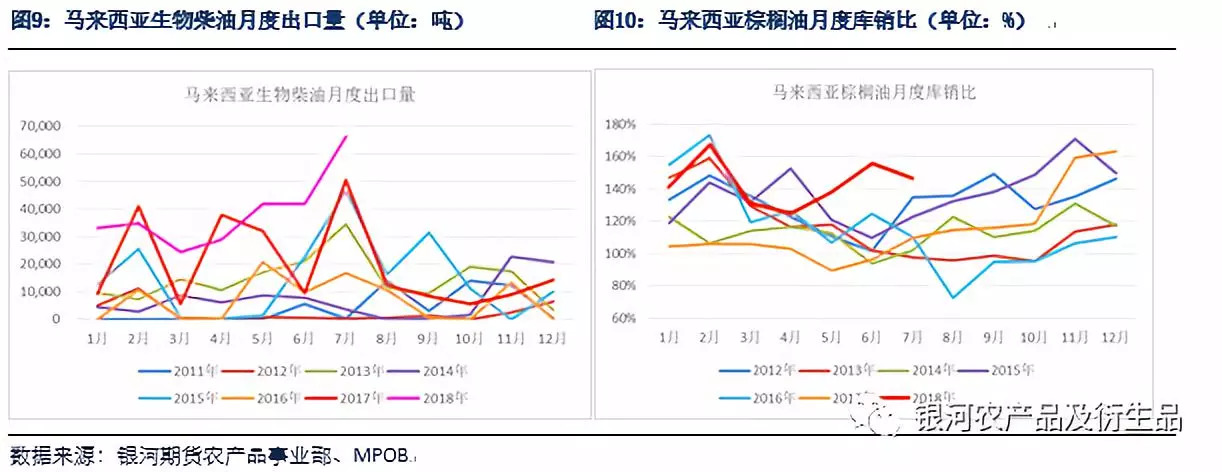

7月MPOB报告形成利多影响,产量不及预期叠加马来国内需求放量,导致期末库存增长至222万吨,低于市场所预期的230万吨。马来7月单月国内消费量创历史记录31万吨,主要由于7月马来生柴出口明显放量至6.6万吨的历史超高水平,掺混利润上升对棕油消费提振明显。然而,近三个月印度导致的出口需求明显回落,印度高价植物油对实际消费量形成了抑制影响,印尼低价棕榈油较马来市场明显更为占优,因而我们可以看到近期马来的出口异常疲软。

我们预计今年4季度马来西亚棕榈油库销比将会有所好转,对当前供应过剩的情况有所缓解,届时也将对国际油脂价格阶段性形成提振。

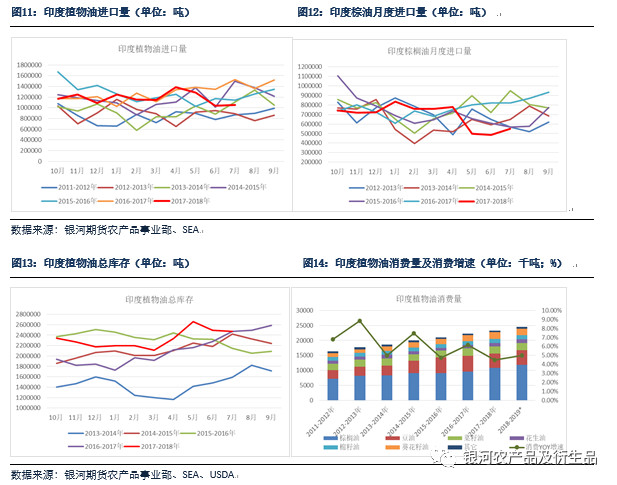

(3)印度连续三个月植物油进口负增长

自2017年8月印度连续四次调高植物油进口关税导致其国内植物油价格大幅上涨,植物油价格的上涨明显抑制了印度对油脂的消费。根据SEA数据,印度连续三个月植物油进口量负增长,7月植物油总进口量仅为105万吨,同比下降31%。近三个月进口的下滑并未导致油脂库存的明显下降,截至7月末,印度总油脂库存(港口+渠道)环比仅下降2万吨至248万吨,可以反映出印度的实际消费疲软,目前USDA预估2017-18年度印度油脂消费增速下降至4.5%,低于往年的5-8%。植物油进口的下降,主要体现在棕榈油进口的萎缩,7月棕榈油进口量为55万吨,远不及2017-18年度月均77万吨的进口量。进口油脂的占比可归结为油脂价差的走势,年度葵油价格具有优势,因而印度在年初加大对葵油的进口,随着近期葵豆以及豆棕价差的走高,四季度棕榈油进口量将回暖。

近两个月需紧密跟踪印度新作油籽的产量。印度油籽产量向来不稳定而受天气影响较大,并且普遍单产较低。如果新季油籽产量出现问题,预计印度将再次重返国际油脂市场。

(二)国内市场

(1)24度棕榈油进口利润维持高位

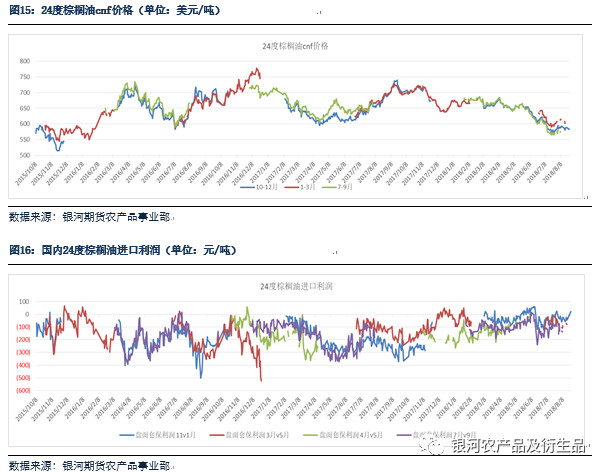

2018年8月,24度棕榈油cnf报价整体维持稳定,近月船期维持580-590美金/吨低区间震荡,而相对比BMD毛棕油盘面更为强势,可归结为林吉特的贬值所致。近远月价差略有弱而维持carry结构说明马来现阶段较为宽松。8月国内24度棕榈油进口利润整体维持历史偏高位。其中,10-12月v1月套保利润维持-50~+50,而明年1-3月船期v5鱼人套保利润倒挂-40~-100. 月初进口利润下跌,而8月末以来进口窗口频频打开刺激国内进口商对10-12月船期棕榈油的采购。目前,10-12月船期月到港为20万吨,远期国内棕榈油到港充裕。

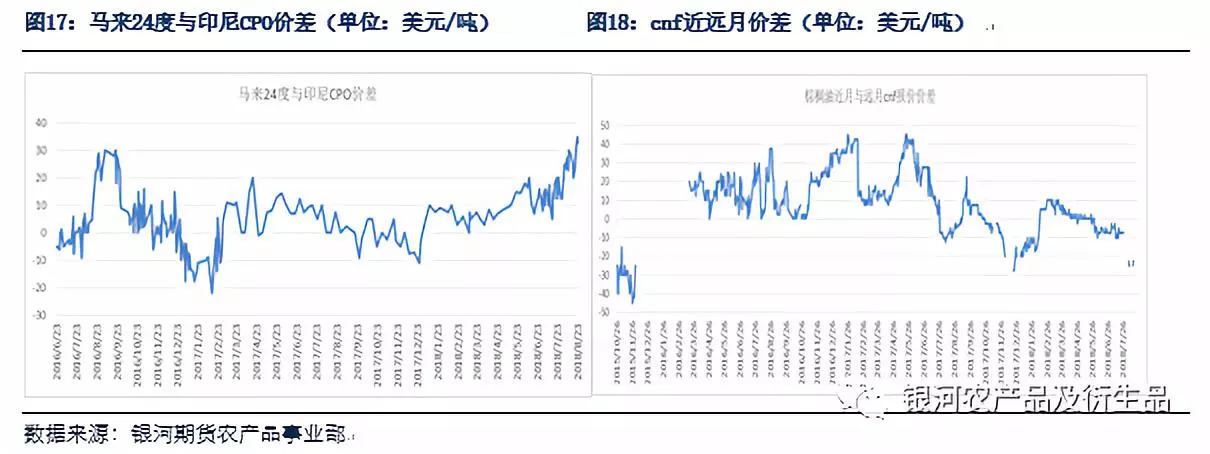

本月马来24度与印尼CPO价差维持高位,进入月末以后有继续扩大的趋势,可以反映出印尼较马来更为宽松。

(2)低度棕榈油消费基差向好

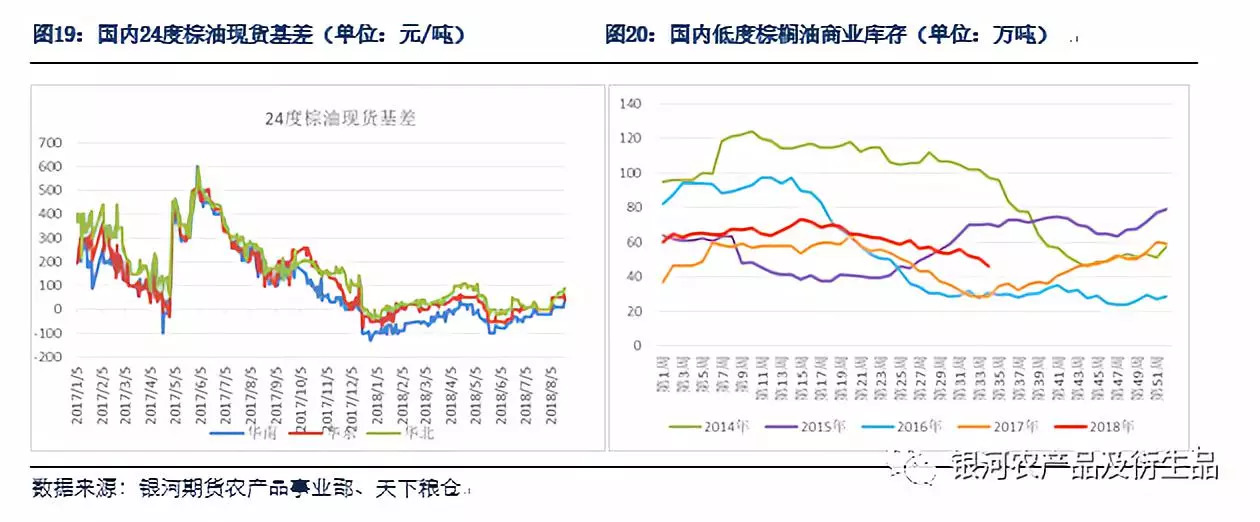

8月中旬后伴随国内棕榈油到港的延迟以及低度棕榈油需求的走好,24度以及18度棕榈油现货基差明显上涨,国内商业库存下降至50万吨以下的偏紧张的水平。虽然市场对国际棕榈油相对悲观,导致对远期棕榈油的走势并不太看好,但近期国内棕榈油现货表现较好亦对市场形成提振作用。

国内豆棕现货价差明显扩大,1809合约豆棕价差扩大至1000以上,而现货价差扩大至800元/吨,明显高于2016和2017年同期水平。自5月以来,国内低度棕榈油月度走货量开始同比大幅增长,月均消费量达到30万吨以上。预计国内棕榈油的低库存状态将维持至9月以后,国内对豆油远期普遍较为看好将导致豆棕现货价差维持高位。本年度下半年棕榈油消费量将继续维持较高水平。

第三部分 豆油

(一)国际市场

(1)新季美豆丰产油粕比上行

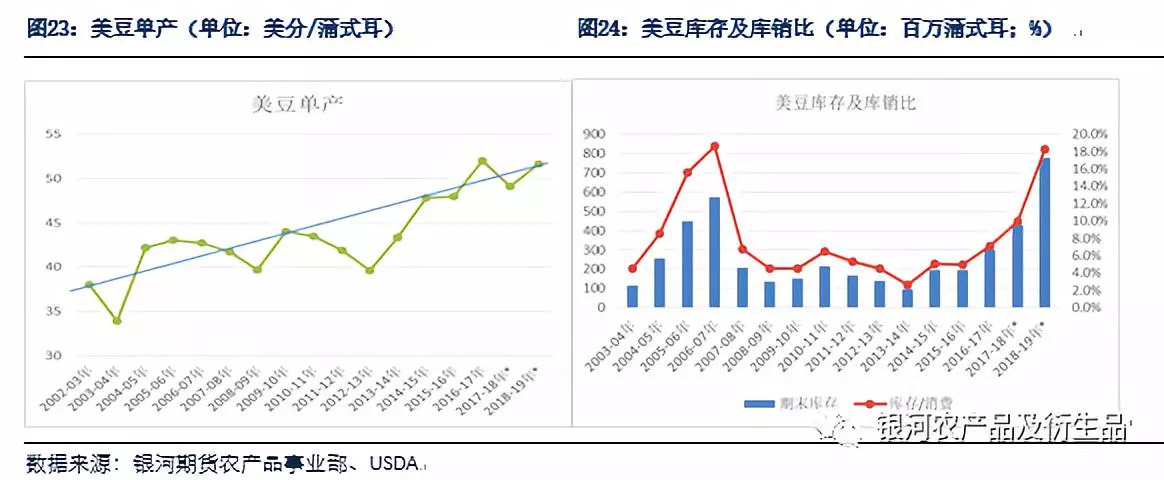

8月USDA供需平衡报告显示新季大豆单产预估为51.6蒲式耳/英亩,8月为新季首月调整单产。仅次于2016-17年度的高单产意味着2018-19年度美豆期末库存上升至7.8亿蒲式耳,库销比上涨至18%,与2006-07年类似。Cbot美豆油受美豆带动下跌,美豆的丰产意味着全球蛋白原料供应的充沛,在此背景下,cbot油粕比上行。

8月中旬一年一度的Pro Farmer开展大豆玉米田间调查,调查结果显示美豆单产明显高于去年同期,51.4的USDA单产或存在低估。目前部门机构预测18-19年度美豆单产或为53蒲式耳/英亩,种植成本在850美分以下。美豆超高的产量将继续对cbot豆系价格造成压制,不排除后期美豆价格近一步下探至800美分以下。

美豆的高产量将会间接导致压榨量的提高,进而对美豆油的供应造成压力。

(2)国际豆油供需进一步宽松

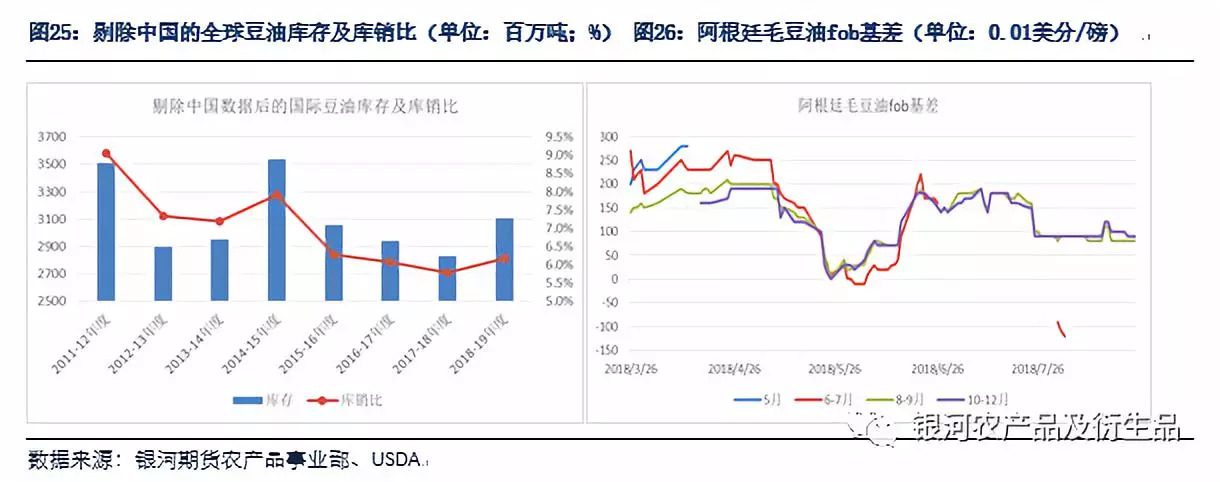

根据USDA,剔除中国数据后的国际豆油库存将在18-19年度小幅增长,一改过去两年的供需紧平衡状态,而美豆油供需较17-18年度变化不大。 本月南美毛豆油fob基差小幅下跌,国际豆油fob价格继续小幅下探。

(二)国内市场

(1)市场看好远期豆油月末提货好转

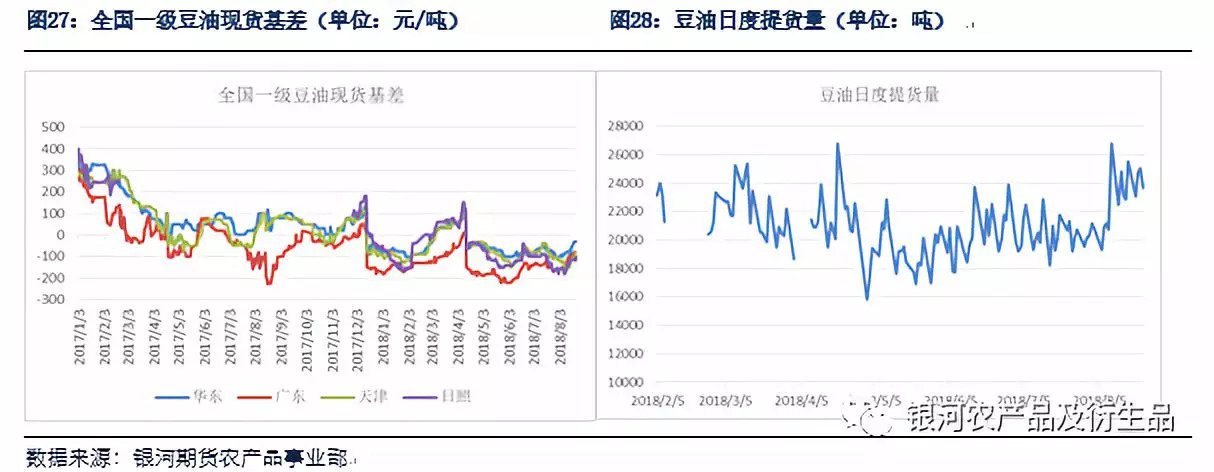

远期国内进口大豆尚存在800-1000万吨的缺口,伴随着四季度油脂消费旺季预期的好转,市场普遍对豆油较为看好,一改前期悲观的市场氛围。二季度国内豆油走货量同比大幅下降,由于油脂市场格局的变化,渠道投机库存在今年下降明显,小品种油脂在小包装油的消费中增量较大,导致豆油消费的下降。由于远期豆油的缺口,市场认为豆油需要更高的溢价,11月以后国内豆油去库存可期,届时单边走势以及基差将一改当前的状态

Y9-1价差快速扩大,中美贸易战方面的因素推波助澜,1809合约期现难以合一。本月国内豆油库存再度上升至160万吨以上的超高水平,但是对远期较为看好,导致近月交货意愿不强。8月末以来终端对远期豆油基差的接受度提高,提货方面也较前期有所缓解,现货成交一改往日疲软的状态,基差亦略有走强。

(2)国内豆油进口利润尚处高位

受cbot美豆油价格小幅下跌以及南美毛豆油贴水下行影响,8月豆油cnf近月船期报价自730下跌至710美金/吨,而国内连盘本月坚挺,因而国内豆油进口利润上涨至历史较高水平。其中11月船期v1月套保利润由-300涨至-100,明年3月船期v5月套保利润由不足-300上涨至-150.

第四部分 菜籽油

(一)国际市场

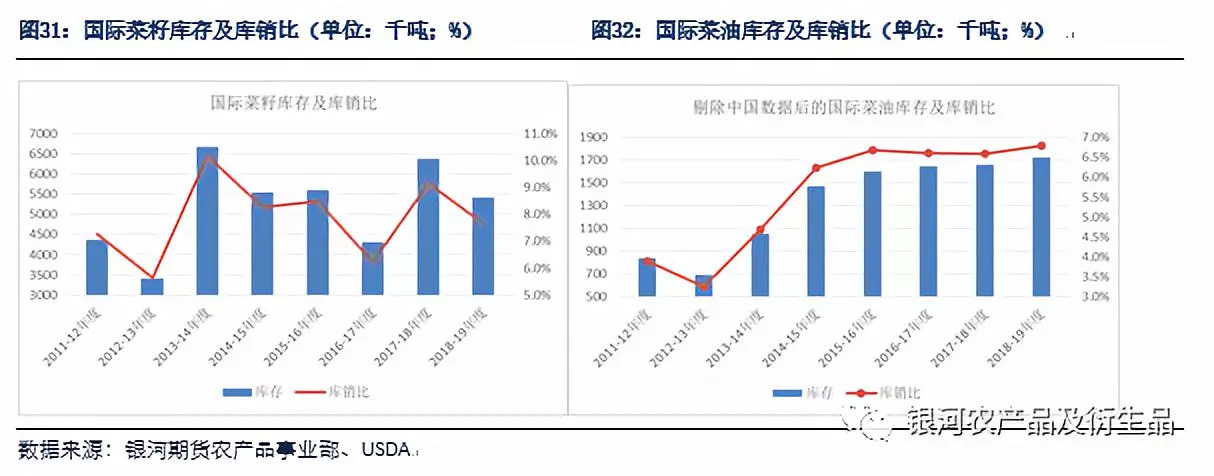

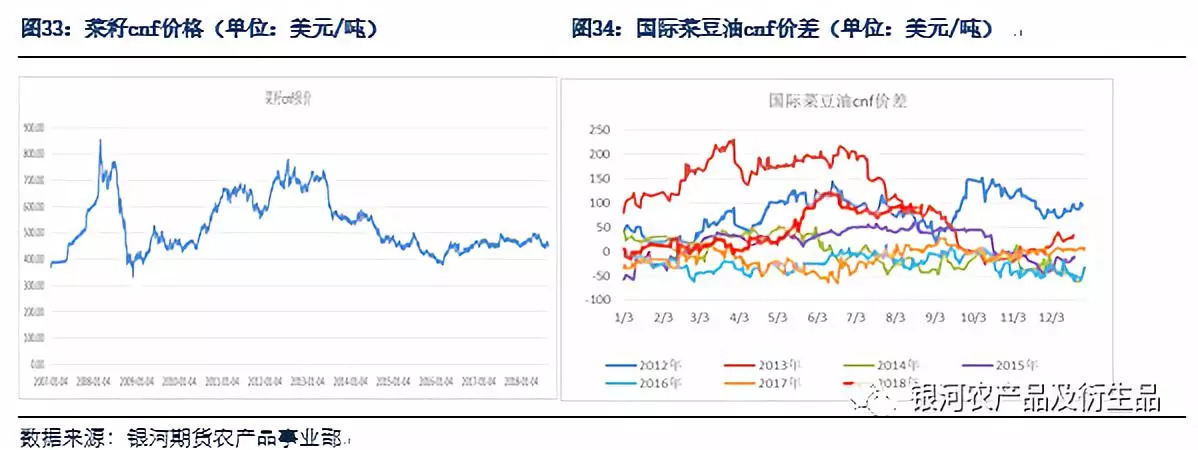

欧盟地区新季菜籽受干旱影响产量被持续下调至1920万吨,2017-18年度欧盟菜籽产量为2215万吨,产量的下降意味着本年度欧盟需要进口更多的加拿大菜籽弥补自身供需的不足。根据USDA(剔除中国菜籽供需数据后),目前预估全球菜籽库存较去年下降至541万吨,库销比下降至7.7%,整体处于中性水平。8月国际菜籽cnf价格维持450-460美金/吨震荡,并无明显上涨之势,国际大豆的丰收对菜籽价格形成压制。

国际菜油方面,新年度菜油供需预估较去年变化不大,目前国际菜豆价差维持80-100美金的高价差,自二季度开始国际菜豆价差明显走强,预计近期菜豆价差将继续维持高位。

(二)国内市场

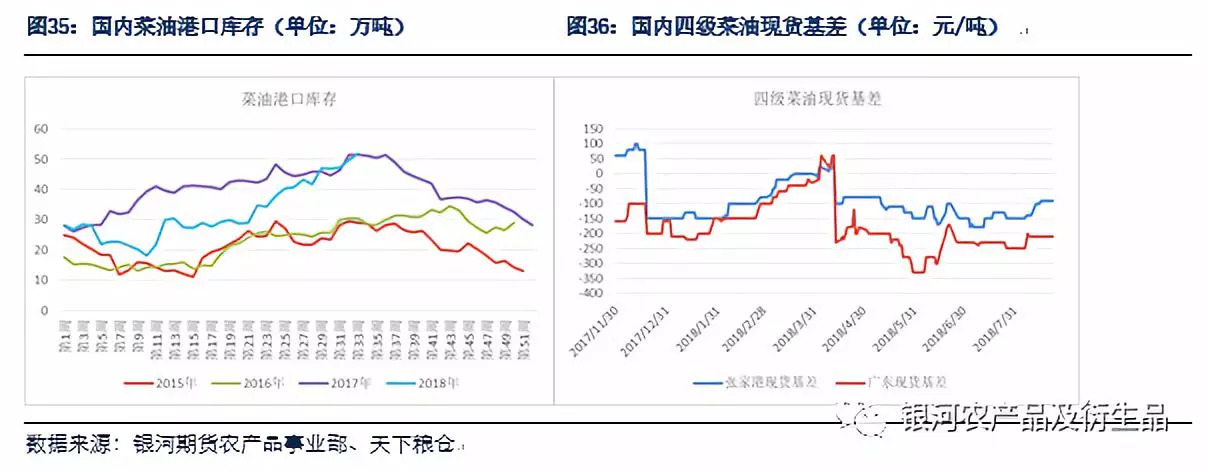

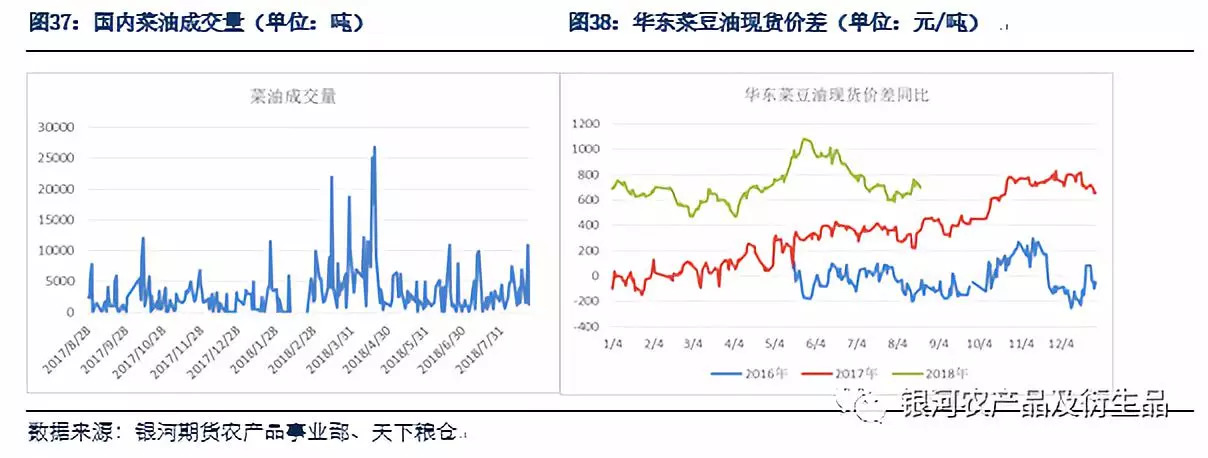

7-8月国内进口菜籽到港量增加,沿海油厂菜籽库存快速积累至70万吨以上,8月以后菜籽周度压榨量增长至10万吨以上,叠加毛菜油进口量大幅增长至10万吨以上,因而对国内菜油形成了压力。截至第33周,全国港口菜油商业库存快速上升至50万吨以上,库存绝对量接近为历史高位。

8月以后国内菜油现货基差触底上涨,伴随成交和提货量的触底回升。虽然当前菜油当属年内压力最高的时间点,但年末消费旺季将刺激菜油库存逐渐走低,空头情绪不断回暖。二季度国内菜豆油价差扩大迅猛,市场对年初定向销售的临储菜油消化速度异常缓慢,菜油价格亦跟随油脂板块触顶回落。而10月以后油脂消费旺季来临之时,菜油或许会有较为明朗的走势,然而四季度国内进口菜籽到港量较大或对菜油的走势形成压制。近期市场对菜油的关注可以很好地反映菜油未来强势的预期。

第五部分 行情展望

美国农业部下调全球油脂库存及库销比,生柴需求带动油脂消费,国际油脂价格底部空间有限。未来潜在上调棕榈油消费量,意味着全球油脂库存未来有进一步下降的可能性,18-19年度油脂库存压力或低于2014-15年度,这也暗示着当前油脂价格处于磨底阶段。虽然如此,18-19年度全球油脂较本年度将近一步过剩,其中棕榈油以及豆油增量明显,这也将抑制着油脂价格的反弹空间。国际油脂仍未脱离熊市。

国内油脂情绪回暖,其中现货方面豆油情绪更为明显,而期货方面菜油更为乐观。而相对比之下市场对远期的棕榈油仍较为悲观。经过二季度消费淡季,市场对今年四季度油脂需求更为期待,8月中下旬双节备货提振豆油走货量,国内豆油库存见顶。中美贸易战远期的大豆缺口也对豆油形成支撑,如果缺口发生,国内将在明年1-2月份看到豆油基差和价格的大幅上涨。而菜油方面显示,年内国内菜油并不会发生供应紧张,四季度菜籽的买船以及毛菜油的采购充沛,而远期预期的转好意味着当下的菜油为年内“最差”的时间点。棕油进口利润将持续维持较高水平,国际油脂的压力反映在连盘棕榈油上,虽近期国内库存紧张,低度棕榈油消费旺盛,而四季度国内棕榈油将再度回归至宽松水平。

第六部分 交易策略

单边:国内油脂处于筑底阶段,做空意义不大,可逢低位介入豆油或菜油1901合约多单。Y1901可沿着5700一线进入,止盈点暂看6100.

套利:900以下布局1901合约的豆棕价差的扩大。

作者:刘博闻;来源:;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录