近日,国内油脂价格出现了明显的回调走势。三大油脂品种均出现同步下跌走势,特别是豆油和棕榈油,期货主力合约的跌幅均超过6%。但在本周五,油脂价格又出现了明显的反弹。目前,从市场主要观点来看,多空矛盾较为明显,部分多头认为期货价格贴水过大。从现货情况看,目前油脂现货价格相对坚挺,几乎所有品种都处于back结构,豆油现货比1月期货升水在600-800元/吨,棕榈油现货比期货升水500~700元/吨,特别是考虑到进口价格倒挂问题,进口棕榈油成本仍在1万元/吨上方。从这一点来看,确实油脂期货价格存在较强的支撑。但如果分析远期因素的话,就可以发现,尽管1月期货合约在现货支撑下表现较强,但5月和9月等远月合约价格承受的压力更大,未来走势难以乐观。

一、以棕榈油为代表的油脂产量2022年将持续增加

根据USDA公布的数据,预计21/22年度全球植物油总产量,将一改此前2年的减产颓势,预计同比增加821万吨。从结构来看,主要油脂品种中,除了菜籽油因为加拿大油菜籽严重减产导致减产之外,其他的主要油脂品种,包括棕榈油、豆油、葵花籽油都是大幅增产的。作为油脂中的“大哥大”,棕榈油的产量变动是导致全球油脂价格变动的核心因素。USDA对于棕榈油的增产预估在370万吨左右,而德国《油世界》的估计也大体相仿:预计2021/22年度全球棕榈油产量达到8000万吨,同比增加350~400万吨。具体来说,占据全球棕榈油产量60%的印度尼西亚(2020年数据)预计增产170~200万吨,占全球棕榈油产量25%的马来西亚则预计增产100~120万吨。从主产国的情况来看,大致上也可以得到验证。根据印尼棕榈油协会(GAPKI)发布的信息,2021年印尼棕榈油出口量为3338万吨,同比下降1.85%;印尼棕榈油产量为4662 万吨,同比下降0.87%。预计2022年印尼棕榈油出口3444万吨,同比增长3.19%;2022 年棕榈油产量为4800万吨,同比增长2.95%。印尼本国数据的预计增产幅度虽然不如之前那么高,但总体大方向是一致的。

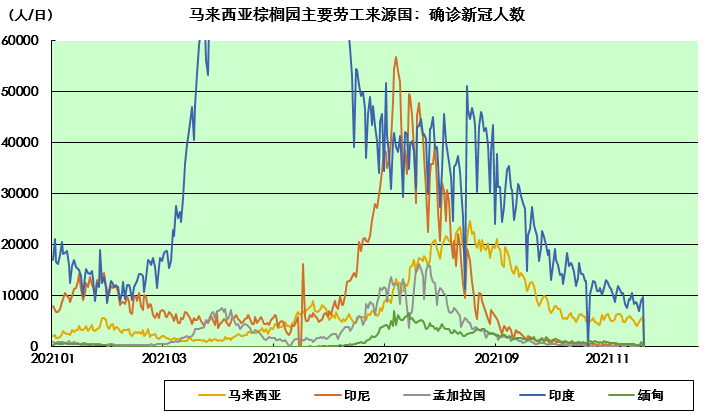

尽管产量上印尼是马来西亚的2倍有余,但由于印尼人口高达2.7亿,是马来西亚的9倍,因此印尼本国的棕榈油消费量极大,2020年其出口量占全球的56%,而马来西亚出口量占全球总出口量的33%。从马来西亚的情况看,棕榈油产量已经开始恢复。10月份,马来西亚棕榈油产量173万吨,较去年同期略高。这是从2021年4月以来首次产量同比转正。2021年前10个月,马来西亚棕榈油总产量1503万吨,同比削减8%,与此前数据相比,降幅开始收窄。从出口的情况来看,前10个月马来西亚累计出口量1268万吨,同比减少12%。根据ITS的数据,截至11月25日,马来西亚棕榈油当月出口量134万吨,环比增加11%,马来西亚棕榈油出口也开始增加。对于马来西亚而言,此前持续困扰其产量的原因,在于棕榈园劳动力的不足。马来西亚本地劳工数量严重匮乏,高度依赖于来自孟加拉国、印尼等国的劳动力:根据2019年MPOB公布的数据,马来油棕产业工人共计33.7万人,其中85%以上为外籍劳工(主要以孟加拉国、印度尼西亚、缅甸、印度四国为主),特别是其中收割及采集的工人,外籍劳工占比超过95%。2020年疫情暴发之后,由于上述四国的疫情蔓延非常严重,很多外籍劳工进入马来西亚之后导致大马本地疫情传播,因此出于疫情防控的需求,马来西亚收紧了外籍劳工的入境限制。不过从现在的情况看,有所好转。为解决种植业劳动力短缺问题,9月16日,马来西亚人力资源部官员特别批准引进3.2万名外国工人从事作物业,同时,针对马来西亚本地工人培训再就业的政策也一并出炉。

截至12月1日,马来西亚每日确诊新冠肺炎人数稳定在5000~6000人左右,印度约在1万人左右,而印度尼西亚、孟加拉国、缅甸等三个主要劳工输出国的病例已经跌至500人左右(按这些国家的水准,几乎算是“清零”了)。如果这一形势能够得以稳定,在马来西亚疫情比国外严重的情况下,外籍劳工传播疫情的假设担忧显然已经站不住脚。因此,就劳工引进的问题而言,尽管在实操中可能还会遇到一些问题,但在东南亚诸国疫情得到初步控制、疫苗接种率逐步上升的背景下,未来马来西亚棕榈园复产、增产的概率和速度在明显加大、加快。而从棕榈油生产的季节性来看,一季度是棕榈油产量的低点,对应地,出口也是淡季。因此在当前基差坚挺的背景下,如果12月棕榈油到港量不是很大的话,1月的棕榈油向下的跌幅有限;但是对于5月特别是9月棕榈油而言,其下行压力还是非常明显的。

二、关税等问题难以持续支撑油脂价格在高位区间

主产国印尼的出口关税问题,之前也是支撑棕榈油价格走高的焦点问题。按照印尼政府的税制规则,如果毛棕榈油价格低于每吨670美元,则其出口关税则为每吨55美元;若毛棕榈油价格介于每吨670-695美元,则关税为每吨60美元;若价格位于每吨695-720美元,则关税为每吨75美元,毛棕榈油价格每增加25美元,则出口关税就上升15美元。而从2021年11月的情况来看,印尼的棕榈油出口关税已经高达200美元/吨。鉴于印尼产量占据全球总产量的60%、出口量占据全球总出口量的55%的寡头地位,因此这一决定一方面抬高了棕榈油的出口成本,使得印尼棕榈油出口价格相对于马来西亚棕榈油而言降低了竞争力。印度溶剂萃取者协会(SEA)执行董事B.V.Mehta表示,由于印尼在过去一年征收了更高的出口税和专项税,使得印度进口的印尼棕榈油份额从接近70-75%,跌落至今年1-9月的55%,而马来西亚的份额则飙升了45%。也就是说,另一方面,印尼关税使得马来西亚棕榈油产量对于市场的影响变得更大。印尼关税问题,实际上陷入了一个正反馈的循环:减产→价格走高→关税增加→价格再度走高→供给增加(需求下滑)→价格走低→关税降低→价格再度走低。因此,从根源上讲,当前的高价循环是不可持续的,总有一天,随着供给的增加或者需求的明显下滑,棕榈油价格与关税会同步走软。

实际上,除了上面讲的增产问题之外,高价的直接结果就是需求的减少。以传统的消费大户印度为例,由于棕榈油价格高企,印度毛豆油和毛葵油的进口量大增,使其7月初下调毛棕榈油进口关税后的棕榈油进口量并没有出现增长。而从8月20日起,印度再次下调毛豆油和毛葵油的进口关税,这将再度挤出部分棕榈油的消费量。在高企的油脂价格面前,叠加豆油与棕榈油价格的倒挂,印度甚至开始从美国进口豆油。除了食用和日用,棕榈油、豆油等油脂很大部分用量在于生物柴油方面。但由于目前原油、煤炭、天然气价格的同步见顶,使得棕榈油等油脂作为生柴使用的性价比越发降低。不仅印度如此,主产国印尼国内的生物柴油消费量也不及预期:根据印尼棕榈油协会副主席的发言,印尼2021年棕榈油在生物柴油中的用量,可能从2020年的723万吨降至707万吨。豆油方面面临的情况也很类似。近期,巴西国家能源政策委员会(CNPE)近期发布公告,继此前将今年11-12月的生物柴油掺混比例调降至10%后,CNPE将2022年柴油中的生物柴油掺混率定在10%;而按照原计划,巴西生物柴油的掺混比例应该自2022年3月起从13%调增至14%。而且这一决定还意味着,此前巴西确定的2023年将生物柴油掺混率上调到15%的计划恐怕也难以实施。

从国内的情况来看,10月份棕榈油的进口量仅为53万吨,同比减少21%。从今年6月份以来的5个月间,除了9月,其他时间的棕榈油进口量都是减少的。而2021年1-10月,棕榈油总进口量为524万吨,同比增加4%,与上半年累计同比动辄20%、10%的增速相比,明显降低。如此低迷的进口量,对应的价格仍然处于严重的倒挂状态:除了5-8月份,其余时间进口都是亏损的,这表明了国内需求的疲软。且从库存来看,截至11月30日,港口棕榈油库存量已经高达55万吨,同比增加14%。尽管下半年减少了棕榈油的进口量,但库存仍然在8月份从此前的同比为负值变为正值。

总之,从短期来看,即便东南亚主产国步入产出淡季,油脂价格特别是棕榈油1月期货价格也很难再有明显的上行幅度,当然下行空间可能也不算太大,且下跌恐怕难以流畅(除非国际原油价格再度大幅下跌);但5月和9月的期货价格,在当前持续高位震荡之后,或有更大的下行空间。(农产品集购网特约撰稿,作者:王伟民,转载请注明来源,否则将依法追责。)

农产品集购网声明:本平台登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,文章内容仅供参考,不构成投资建议,据此操作,风险自担。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录