新季早稻上市产区价格差异较大

近期,南方籼稻产区早籼稻谷陆续上市。据国家粮食局统计数据显示,截至7月20日,江西、湖北、湖南和广东等4个早籼稻主产区各类粮食企业收购2012年新产早籼稻42.6万吨,其中国有粮食企业收购28.2万吨,占各类粮食企业收购总量的66%。受种植成本上涨、最低收购价格提高、以及陈稻价格高位企稳等因素支撑,新产早稻价格为2500-2780元/吨,均高于早籼稻最低收购价水平,但各地价格差异较大。总体来看,湖南地区的收购价格总体高于江西、湖北地区。监测显示,湖北武汉地区新季早稻大米加工企业收购价为2520元/吨左右,水分为15%,出米率为65%;江西宜春地区新季早稻大米加工企业收购价为2520元/吨;湖南益阳地区新季早稻大米加工企业收购价格为2740-2760元/吨,且企业收购较为积极;湘潭地区新季早稻大米加工企业收购价格为2640元/吨左右。

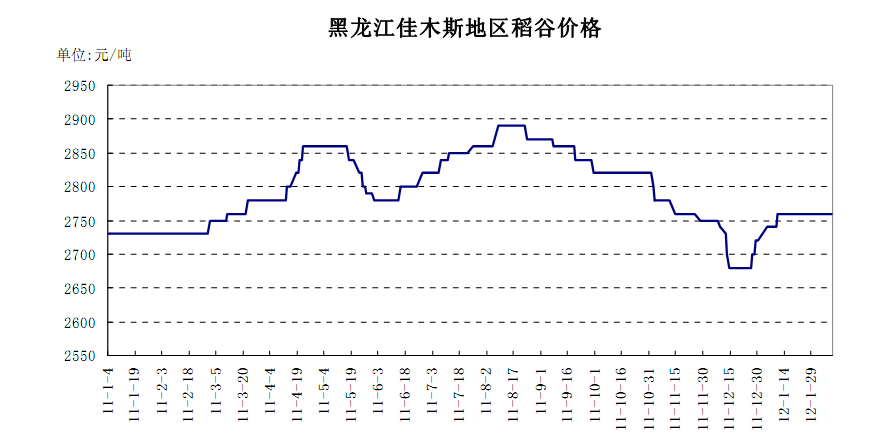

东北地区稻谷市场购销相对活跃

本周国内粳稻米市场产销区价格均较稳定,局部地区小幅变化。其中黑龙江虎林地区64-66%出米率,水分含量15.5%-17.5%的圆粒稻谷收购价格为2840-2880元/吨,70%出米率水分含量14.4%以内的圆粒稻谷收购价为2900元/吨左右,粳米出厂价为4140元/吨左右;绥化地区优质长粒水稻收购价为3100-3140元/吨。江苏南京地区普通稻谷收购价为2830元/吨左右,大米出厂价为3980元/吨左右;安徽芜湖地区粳稻收购价格为2800元/吨左右,粳米出厂价为3980-4240元/吨,均与上周持平。北京地区东北米批发均价为4620元/吨左右,杭州地区安徽产标一晚粳米批发价为4140元/吨,与上周持平。目前,东北地区稻谷市场采购较为活跃,大米市场购销平淡,总体价格趋于稳定。水稻粮源明显不足,多数加工企业原料库存缺乏,导致加工企业停止或限量生产大米的现象比较普遍。水稻市场供应仍以省市级储备和少数粮食购销企业抛售水稻为主,在一定程度上缓解市场需求趋紧状况,粳稻米价格高位坚挺或略有上扬。首先是农民手中粳稻粮源十分有限,市场流通偏紧,多数加工企业原料不足,采购较为积极,尚有粳稻的农民惜售及贸易商储存成本提高的双重因素提振,粳稻市场价格稳中有涨,且推动粳米价格略有走强。其次,虽然大米购销清淡,但油糠价格有所上涨,加工企业对于后期看好心理趋强,入市采购粳稻的欲望略有增强。

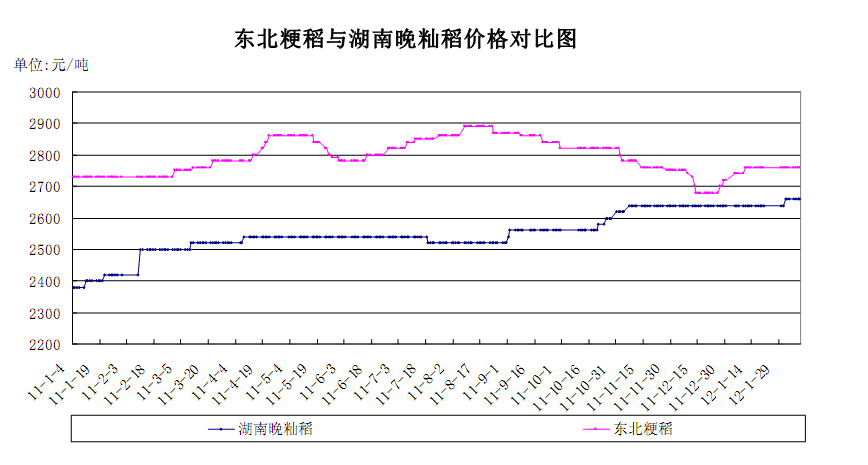

国内粳籼稻米市场价差略微增大

本周国内粳籼稻米价差基本稳定。粳籼稻谷方面,截至7月27日,黑龙江建三江地区粳稻收购价格为2940元/吨,湖南长沙地区晚籼稻收购价为2760元/吨,两地价差为180元/吨,比上周略涨20元/吨。上月同期两地价差为120元/吨,去年同期两地价差为220元/吨。粳籼米方面,截至7月27日,黑龙江建三江地区粳米出厂价为4140元/吨,湖南长沙地区晚籼米出厂价为3920元/吨,两地价差为220元/吨,比上周增20元/吨,上月同期两地价差为120元/吨, 去年同期两地价差为240元/吨。 目前,东北地区稻米价格基本稳定,部分地区受原粮供应偏紧影响,价格稳中有升;南方籼稻米市场购销较为清淡,价格走势较为平稳。

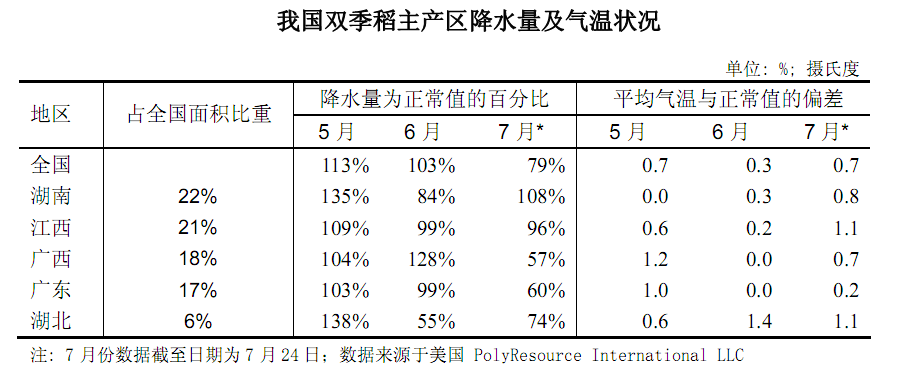

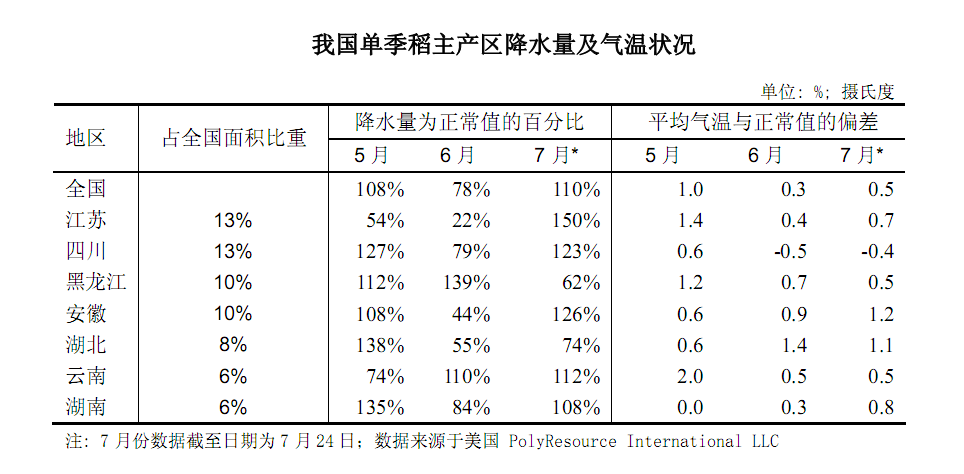

国内稻谷主产区降水较上周增加

本周国内稻谷主产区降水量总体较上周增加,但降雨范围仍集中在单季稻产区,双季稻产区降水相对偏少。截至7月24日,我国双季稻产区降水水平仅为79%,比上周水平提高。其中湖南地区降水量为正常值的108%,江西、广西、广东、湖北地区降水量分别为正常值的108%、96%、57%、60%。气温水平比正常值高,双季稻产区气温比正常值高0.7度左右。截至7月24日,在我国单季稻产区降水水平为正常值的110%。7月以来,江苏安徽地区出现连续降雨,本周江苏地区降水量比上周减少,为正常值的150%,安徽地区降水量为正常值的126%,而前两个月降水充沛的黑龙江地区降水水平目前仅为正常值62%。四川、湖北、云南、湖南地区降水量分别为正常值的123%、74%、112%、108%。

中晚稻病虫害总体呈偏重发生态势

目前,我国中晚稻已经进入分蘖、孕穗阶段。近期,植保专家预计今年中晚稻病虫害整体呈偏重发生态势,预计发生总面积11.1亿亩次。下半年中晚稻病虫害威胁重于上年。其中,虫害以迁飞性、钻蛀性害虫为主,发生面积7.2亿亩次,"两迁"害虫偏重至大发生;病害以稻瘟病、纹枯病为主,总体中等至偏重流行,发病面积3.9 亿亩。具体而言,专家预计下半年稻飞虱发生面积3.0亿亩次;稻纵卷叶螟发生面积1.9亿亩次;二化螟发生面积1.4亿亩次;此外,三化螟、稻瘟病、纹枯病、稻曲病等预计也将在多个地区发生。另据国家气候中心预测,7至8月份,除东北地区南部、华南大部气温较常年略偏低外,全国其余地区气温接近常年同期或偏高,这对稻瘟病、纹枯病和"两迁"害虫等病虫害的发生流行比较有利。当前,我国早籼稻已经收获上市,早籼稻在稻谷总产所占比例小于中晚稻。随着中晚稻生长进程的不断发展,市场关注的重点也将逐步转移到中晚稻的生产上来。

上半年我国大米进口达 118万吨

据海关最新数据显示,2012年6月我国进口大米21.26万吨,比上月减少21.49万吨,同比增加15.72万吨,增幅为283.96%,今年1-6月我国进口大米117.84万吨,同比增加82.40万吨,增幅为232.56%。6月,越南仍是我国大米进口的最大来源国,大米进口量为16.03万吨,占进口总量的75.4%;巴基斯坦是我国大米进口第二大国家,进口量为3.98万吨,占进口总量的18.73%;泰国是我国大米进口第三大国家,进口量为1.11万吨,占进口总量的5.21%。越南、巴基斯坦大米出口量超过泰国的主要原因仍在于其价格的低廉。

2012年6月我国大米出口2.35万吨,同比减少1.1万吨,减幅为31.95%,今年1-6月我国大米出口19.80万吨,同比减少5.15万吨,减幅为20.63%。韩国是我国大米第一出口国家,出口量为1.36万吨,占出口总量的58.2%;朝鲜是我国大米出口第二大国家,出口量为0.4万吨,占出口总量的17.09%;香港是我国大米出口第三大地区,出口量为0.28万吨,占出口总量的12.1%。(周慧)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录