(一)棉花市场价格及购销简评

本周,郑棉震荡整理,小幅下跌。全国各地皮棉现货报价小幅上调,全国328级棉现货均价上调46元/吨至18337元/吨。

(二)棉农收益、销售意愿及种植意愿简评

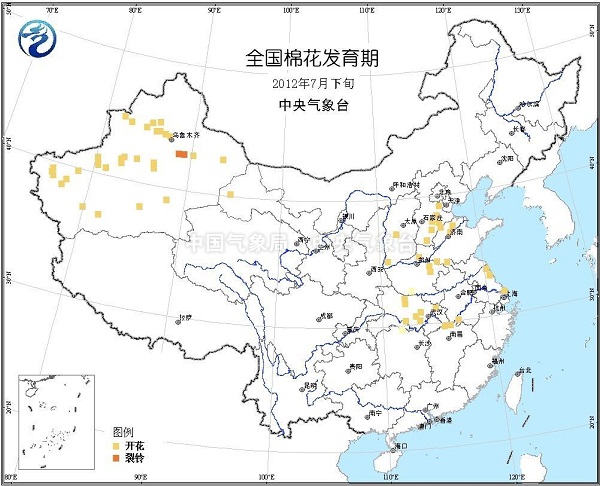

至7月末,全国棉区大部棉花处于开花期,新疆局部进入裂铃吐絮期。

(三)纱企开工、库存、盈利及采购意愿简评

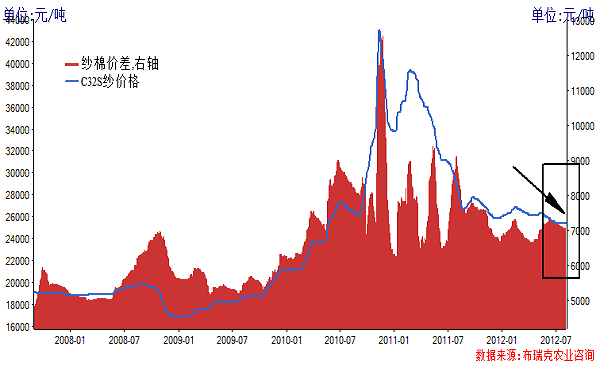

进入7月份,也是传统的纺织淡季,无论是出口还是内销,纱线行情均呈现低迷之势,后道订单继续萎缩,部分企业选择了限产压锭。本周,纱棉价差7018元/吨,较上周下跌87元/吨。按3-4周库存周期折算的价差6295元/吨,较上周下跌1元/吨。

(四)棉花贸易盈利状况分析

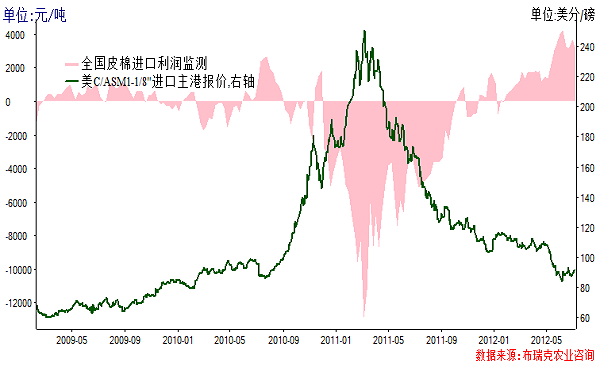

进口棉中国主港报价普遍下跌,多数品种下跌0.75美分,西非棉跌幅较小,仅下跌0.25美分。对于外棉来说,供应压力难以缓解,而进口棉配额不足始终是保税棉库存无法消化的重要原因。虽然目前印度新棉生长遇到麻烦,但在下游需求不足面前,利好作用难以得到体现。8月3日,国际棉花指数(SM)86.32,涨51点,折一般贸易港口提货价14825元/吨(按滑准税计算,汇率按中国银行中间价计算,下同);国际棉花指数(M)83.31,涨50点,折一般贸易港口提货价14460元/吨。

一、棉花市场价格变化分析

本周前四个交易日,ICE棉花震荡波动,最后一个交易日,由于美国就业及制造业数据好于预期,市场情绪提振期市,ICE棉花跟随大宗商品大幅收涨。截至周五收盘,主力12月合约开盘价71.5美分/磅,最高上涨至73.39美分/磅,最低下跌至70.21美分/磅,最终收于73.94美分/磅。

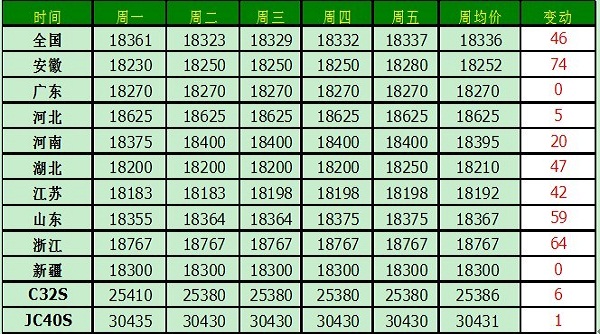

表 全国各大区主要皮棉品种均价

表 各主产省328级棉及全国32S、42S纱一周价格

表 国内外棉花期货市场本周价格走势 单位:元/吨,美分/磅

数据来源:布瑞克咨询整理

二、棉花种植环节监测

至7月末,全国棉区大部棉花处于开花期,新疆局部进入裂铃吐絮期。7月,西北、华北、黄淮月内大部时段光温匹配较好,农田墒情适宜,对农作物生长发育有利。上旬大部农区普遍出现明显降水,前期旱情解除;下旬大范围明显降水利于土壤进一步增墒蓄墒和农业蓄水。华北、西北地区中东部月内多地出现暴雨或大暴雨天气,华北北部下旬初出现区域性大暴雨到特大暴雨过程,造成部分农田出现土壤湿渍害和积涝,作物生长发育受到不利影响;上述部分地区出现暴雨洪涝灾害,造成棉花等作物出现倒伏,农田被淹、被毁,农业生产遭受较重损失。

江淮、江汉大部气温较常年同期偏高1~2℃,光照充足,总体利于棉花现蕾开花。7月12~14日大部地区出现强降水,部分地区累计雨量达100~200毫米,江汉东部、江淮部分地区农田湿渍害较重,甚至出现农田积涝,造成农作物倒伏、受淹,致使部分棉花蕾铃脱落。

8月2日,山东东部、浙江中东部等地有中到大雨,部分地区有暴雨或大暴雨。预计8月1-4日,受“苏拉”、“达维”和西南季风的共同影响,长江口区、上海、江苏沿海、山东半岛沿海等地将有7-9级大风,阵风可达9-11级。“达维”和“苏拉”带来的强风暴雨将可能造成江南东部、山东东部等地的部分地区作物倒伏、农田被淹被毁、农业设施损毁等。

图 全国棉花发育期

资料来源:布瑞克咨询

图 棉花种植比较收益监测

资料来源:布瑞克咨询

三、棉花加工环节监测

图 328级棉均价与对应收购成本价差周度走势监测

资料来源:布瑞克咨询

四、棉纺行业监测

据中国海关发布的数据,2011年中国纺织品累计出口947亿美元,较去年同期上升22.9%,但增速下滑6.5个百分点。全球最大的纺织企业—魏桥纺织(HK.2698)2011年报显示,2011年收入152多亿元,同比减少14.8%。受国际需求市场低迷及成本因素影响,一些国际订单开始向成本更低的东南亚国家转移。国际市场低迷和纺织企业的成本,是寒冬降临的主要原因。而纺织企业的成本中,棉花占70%,棉花价格,某种程度上决定了纺织企业的生死。

图 32S纯棉纱均价与328级棉均价周度价差监测

资料来源:布瑞克咨询

五、棉花贸易盈利状况分析

进口棉中国主港报价普遍下跌,多数品种下跌0.75美分,西非棉跌幅较小,仅下跌0.25美分。对于外棉来说,供应压力难以缓解,而进口棉配额不足始终是保税棉库存无法消化的重要原因。虽然目前印度新棉生长遇到麻烦,但在下游需求不足面前,利好作用难以得到体现。8月3日,国际棉花指数(SM)86.32,涨51点,折一般贸易港口提货价14825元/吨(按滑准税计算,汇率按中国银行中间价计算,下同);国际棉花指数(M)83.31,涨50点,折一般贸易港口提货价14460元/吨。

图 国内现价与主港进口成本价差周度走势监测

资料来源:布瑞克咨询

表 本周中国棉花各进口主港报价及进口成本估算 单位:美分/磅,元/吨

资料来源:布瑞克咨询

六、替代品:棉涤比价监测

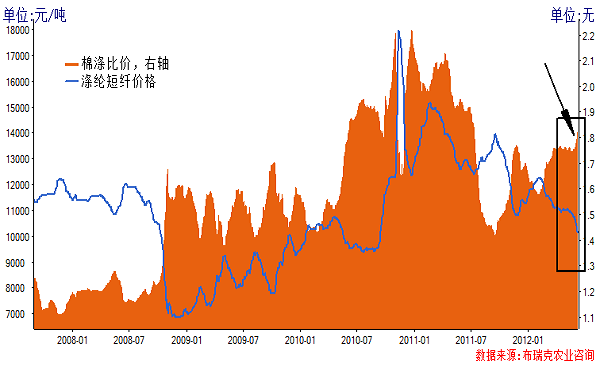

工信部:上半年,我国化纤行业运行总体平稳,生产、投资保持增长,但市场表现低迷,需求不旺,大部分产品价格持续下跌,效益明显下降。下半年化纤行业面临的形势仍较严峻,运行情况难有明显好转。。

图 棉涤比价及价差周度走势监测

资料来源:布瑞克咨询

七、热点评述

1、美棉出口周报:净签约近万吨 装运增长近一倍

据美国农业部(USDA)8月2日发布的美棉出口周报,7月20日-7月26日这一周,美国陆地棉净签约销售为9004吨,较前一周显著增长,高于近四周平均水平10个百分点。其中签约增加的地区有中国大陆(2540吨)、墨西哥(1860吨)、土耳其(1338吨)和韩国(1565吨)。2012/2013年度新棉签约38352吨,主要卖给土耳其(8437吨)、墨西哥(5194吨)、摩洛哥(4332吨)和中国大陆(3788吨)。

当周装运68358吨,较前一周增加97%,高于近四周平均值56个百分点。主要运往中国大陆(42661吨)、土耳其(6464吨)、墨西哥(5602吨)和泰国(2336吨)。

中国大陆当周净签约2540吨,较上周增长124%,占总签约量的28%。;装运42661吨,较上周增长175%,占总装运量的62%。

截至7月26日,2011/12年度美国陆地棉已累计装运243万吨,签约未装运的有30.2万吨。累计签约2012/13年度新棉64万吨。

2、印度棉:库存见底需求日盛 政府或控制出口

由于印度纺织业棉花库存较低导致印度国内棉价上涨,而且印度国内大型节日和结婚季的到来促使棉花需求不断增加,印度纺织品部门计划控制国内棉花出口。

3、巴基斯坦:棉纱出口猛增,棉布出口骤减

受中国进口需求增加、巴基斯坦卢比汇率接近历史低点以及纱线出口单价下跌的影响,巴基斯坦棉纱出口持续增加。本年度截至6月份,巴基斯坦棉纱累计出口量同比增长33.8%。6月份,巴基斯坦棉纱平均出口单价同比下跌18.7%。今年1-6月,巴基斯坦累计出口棉纱32.38万吨,同比增长24.4%。与之相反,出口市场竞争日益激烈和棉布单价持续坚挺给巴基斯坦棉布出口带来压力。巴基斯坦6月份的棉布出口量同比减少43.8%,为1.433亿平米,出口平均单价为1.47美元/平米,仍处于历史较高水平。今年1-6月,巴基斯坦棉布出口同比减少35.7%。

4、美国得州:苗情不断变差 总体好于去年同期

近日美国得州产棉区天气再度变得干燥,弃耕率有可能高于市场预期,新棉生长情况每况愈下。截至7月29日,该州降雨十分稀少,有近三分之一的苗情为差或者极差,较一周前增加了6个百分点。天气预报显示,未来十天该州的降雨量仍将大大低于正常水平,苗情可能进一步恶化。

尽管如此,目前得州的新棉长势仍然好于去年同期,苗情和2008年、2009年的情况大体相仿。如果后期天气维持目前的状况,今年得州的棉花收获面积预计为实播面积的70-76%,和过去15年平均值持平。按平均单产计算,得州的棉花产量预计为120-124万吨,也和过去15年的平均范围持平。

5、高温干旱威胁美国新棉生长

根据美国国家海洋大气局的最新报告,今年入夏以来美国产棉区持续高温,6月下半月的气温创下历史同期最高记录,上半年的平均气温较常年高3.3摄氏度,降雨量也处于历史最低水平,近几周的热浪让新棉生长备受煎熬。

尽管棉花的耐热耐旱性较强,但此次形势严峻。目前,将近56%的产棉区处于不同程度的干旱状态,是几十年来同期最高值。受持续高温的影响,美国新棉长势达到优良的比例不断下降。如果这种天气持续下去或者进一步恶化,将给新棉结铃、单产和质量带来更大影响。

6、印度:季风雨加强 产量仍看减

在经过6月份的低迷之后,最近一周印度季风雨终于开始加强,目前降雨已覆盖印度大部分地区,未来几天西部、东部和东北部都将迎来有利降雨。截至目前,本年度的累计降雨量已接近历史平均水平。尽管如此,业内人士仍预计印度棉花产量将会下降,美国农业部7月份月报将下年度印度棉花产量调减了22万吨。

八、行情展望:政策主导,下游低迷,弱势震荡

2012年6月我国进口棉纱10.83万吨,环比减少13.33%,但同比仍增长120.15%。其中有消息显示,2012年6月,韩国棉纱出口量为4800吨,环比增长32.3%,创10年以来最高记录。中国棉纱进口需求旺盛是韩国棉纱出口大幅增长的主要原因。当月,韩国棉纱对中国出口装运量同比增幅为79.9%。2012年1-6月,韩国累计向中国出口的棉纱量同比增幅为112.2%。据福四通纤维与纺织部预测,2012年韩国棉纱在中国市场的份额有可能达到37%。上述消息表明我国棉纱进口量依然较大,对国内纺纱市场构成一定冲击,后期下游市场行情发展将成为影响棉价走势的主要决定力量之一。

新年度棉花收储继续敞开收购,20400元/吨托起的中国棉市恐将再次成为全球棉价高地,对国内纺企构成压力,若下游消费情况仍未现好转,中国的棉花库存将继续高涨。2011/2012年度我国棉花消费量在820万吨左右,期末库存高达590万吨,占全球棉花库存的45%左右。国家20400元/吨的棉花收购价,对整个棉纺行业影响深远,我国纺织及服装企业面临着高原料成本与持续上涨的人工成本双重压力,在全球竞争中处于不利地位,纺织、服装行业亏损面恐将不断扩大,纺织行业结构转型是大势所趋,阵痛期行业将加速淘汰,未来我国棉花消费规模或再难重上千万吨,依靠手工采棉的种植模式在未来也将式微,而在这段时间内,棉价的主流将是弱势震荡。(布瑞克 马英赛)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录