油脂市场总评:

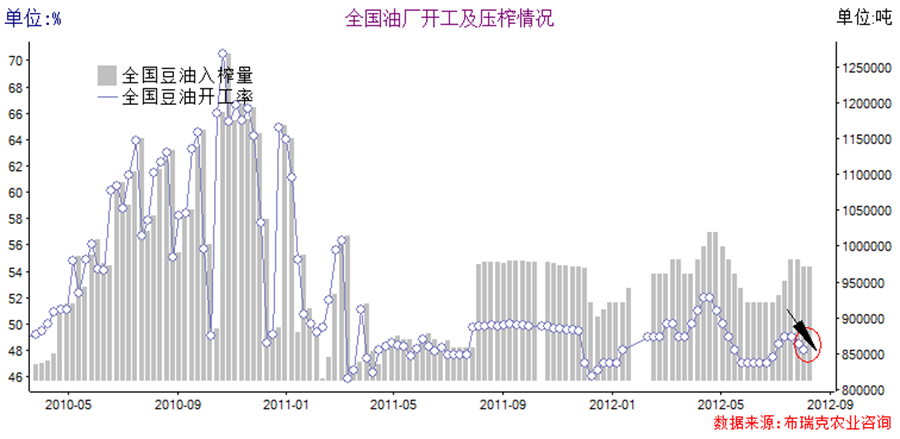

(一)油厂开工率:本周为48%

本周豆类依旧维持强势,豆粕、大豆现货上涨。广东港口分销豆压榨利润达223.7元/吨,分销豆成本推进价格水涨船高;国产豆压榨利润120.3元/吨,大幅下降。开工方面,目前油厂高成本经营,下游油脂需求较弱。本周油厂开工率为48%,较上周小幅回落。

(二)油脂价格:缓慢上涨

截止8月10日,本周主要地区四级豆油价格集中在9300-9600元/吨,周均价9469元/吨,较上周小幅上涨58元/吨。截止8月10日,两湖、安徽及江苏等地报价多在11000-11300元/吨,全国均价在11148元/吨,价格与上周相比上涨75元/吨。

棕榈油价格平稳,截止8月10日,棕榈油在7700元/吨,持稳略涨。棕油成交增加,棕油库存达到87万吨。

(三)油料价格:菜籽价格稳定上涨 港口分销豆价格持续上涨

截止8月10日,各主要港口大豆分销价为4700-4860元/吨,港口平均分销价为4770元/吨,持稳,局部地区上涨;黑龙江地区大豆价格为4590元/吨,上涨70元/吨。(详见布瑞克大豆周报)

国内菜籽价格维持稳定,截至8月10日,国内菜籽价格:江苏5100元/吨,持稳;湖北5100元/吨,上涨40元/吨;安徽5160元/吨,持稳;全国均价5090元/吨,较上周上涨10元/吨。

一、油脂市场所处的盈亏位置:

1、油厂开工率:开工持稳 豆油现货价格缓慢回升

开工整体平稳,进口豆陆续到港,豆价飞涨,油厂目前处于高成本经营,远期点价盘面压榨利润亏损严重,1月亏损100多元/吨,5月亏损300多元/吨,9月亏损400多月/吨。本周,油厂开工率小幅下滑,开工率为48%。

图1 大豆开工情况及入榨量

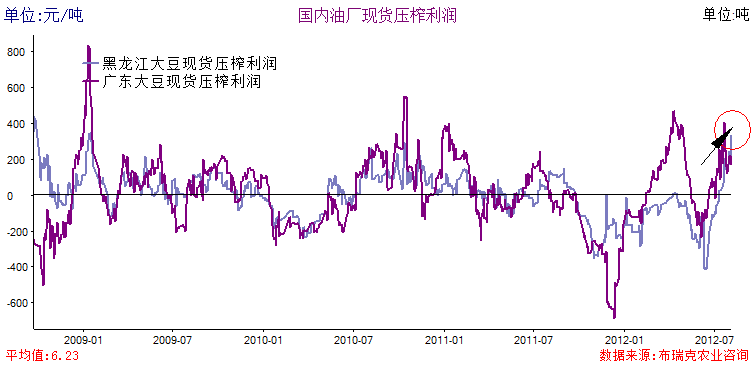

2、大豆压榨利润:进口大豆为223.7元/吨,国产豆压榨利润为120.3元/吨

图2大豆压榨利润监测

数据来源:布瑞克咨询监测

截止8月10日,广东港口分销大豆压榨利润为120.3元/吨,国产黑龙江现货大豆压榨利润223.7元/吨,本周猪价继续走低,打压散户出栏意愿,目前存栏量仍偏大,继续支持豆粕消费,其价格上涨,油脂现货价格继续回升,市场对终端消费开始关注,9月末中秋到来,油厂开始陆续备货,油脂现货有望走强,抵消前期颓势。

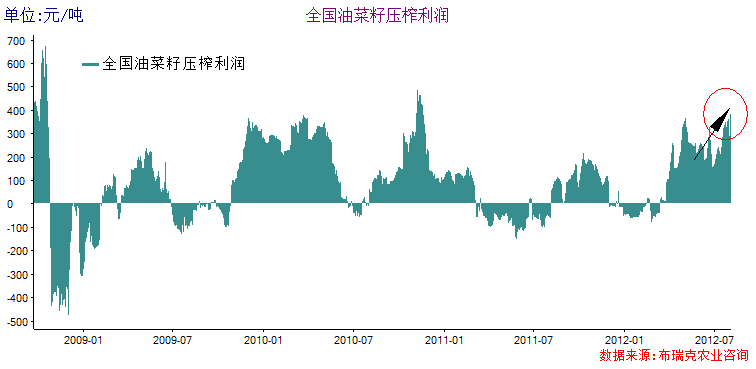

3、菜籽压榨利润:上涨至370.8元/吨 较上周有所回落

图3菜籽压榨利润监测

数据来源:布瑞克咨询监测

以国产油菜籽出粕率63.5%,出油率34%,扣除200元/吨的加工成本来计算,以进口油菜籽出粕率58.5%,出油率40%,扣除200元/吨的加工成本来计算。截至8月10日,全国菜籽压榨利润为370.8元/吨,较上周五回落15.6元/吨。菜粕价格本周依旧震荡上行,进入秋季,未来水产饲料豆粕需求减弱,菜粕价格继续上扬可能性减弱,菜油价格或随油脂消费旺季到来有所走强,菜籽供应量有限,价格有望持稳,整体来看,未来菜籽现货压榨利润或走弱。

二、油脂市场价格变化分析

1、豆油价格:四级豆油上涨32元/吨

截止8月10日,本周主要地区四级豆油价格集中在9300-9600元/吨,周均价9469元/吨,与上周相比小幅上涨58元/吨。

图4 国内四级豆油现货价格

数据来源:布瑞克咨询监测

2、菜油现货价格:上涨75元/吨

菜油价格小幅高于生产成本,国内菜油成本价约11000元/吨,现货价格具有一定的支撑。截止8月10日,两湖、安徽及江苏等地报价多在11000-11300元/吨左右,全国均价在11148元/吨,价格与上周相比上涨75元/吨。下游消费行业中秋备货已启动,未来菜油有望随油脂消费拉动继续走强。

图5 国内四级菜油现货价格

数据来源:布瑞克咨询监测

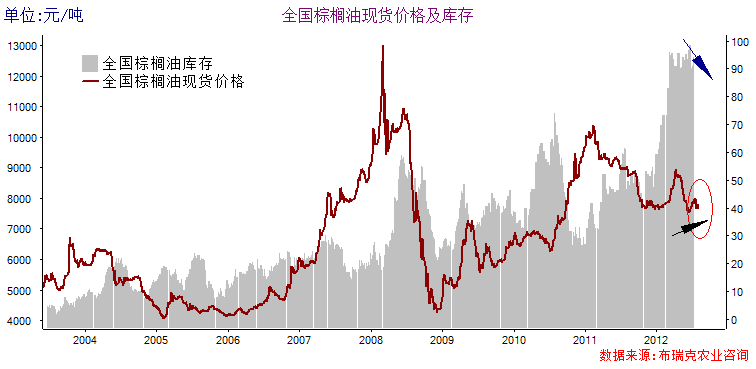

3、棕榈油现货价格:现货震荡持稳

本周棕榈油价格上涨,截止8月10日,24度棕榈油报价7700元/吨,持稳略涨。棕油消费旺季成交相对较好。全国棕油库存约87万吨,广东及广西地区库存约28万吨,福建地区库存约8万吨,目前棕油商业库存监测仍在进一步核实,上期监测73.7万吨存在一定偏差,本期库存经过核实相对较准确。进入秋季,天气转凉,分提28度棕油需求量将减弱,28度后期压库可能性增强,本年度远期库存压力仍偏大。

图6 国内24度棕榈油现货价格及港口库存

数据来源:布瑞克咨询监测

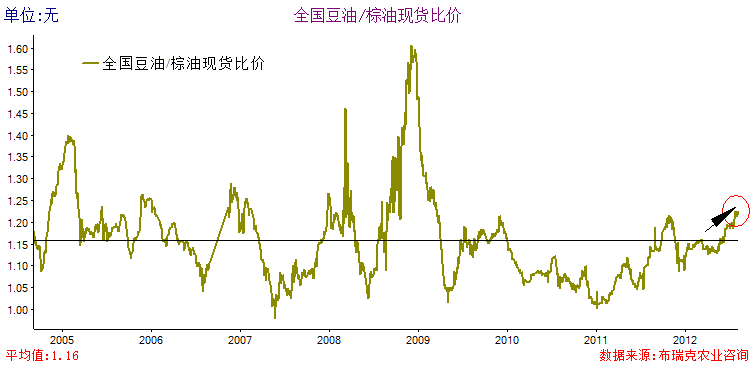

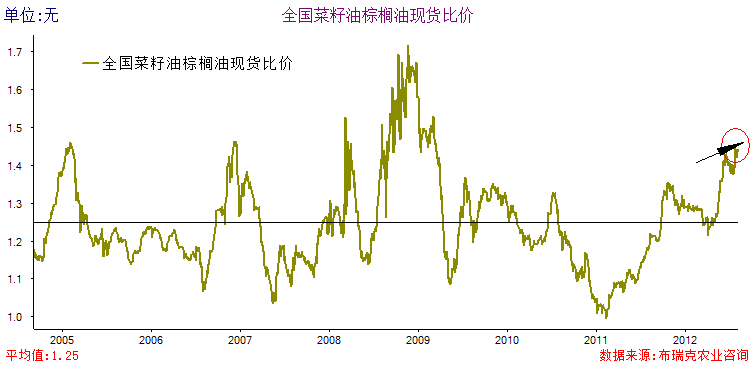

4、 国内油脂现货比价:豆油、菜油对棕油比价短期或维持震荡

下图豆油/棕榈油、菜油/棕榈油之间的现货比价关系,划线处为比价统计均值所在的位置,本周豆棕比价继续走强,菜棕比价缓慢走强。9月末中秋到来,目前下游消费行业开始陆续备货,需求上升,后期油脂整体有望走强。进入秋季棕油分提28度库存因需求减弱库存将积压,目前棕油库存消化缓慢,价格较菜油、豆油具有显著贴水,从价值角度有走强需求,但秋冬季节交替,温度下降较快,对棕油消费不利,中期来看,棕油维持高库存或称常态。价格震荡偏强。周五USDA报告发布,大豆单产下调至36.1蒲式耳/英亩,较上期下调4.4蒲式耳/英亩,CBOT豆价并未出现明显提振,仅上涨1%左右,终端消费行业原料成本不断上升,高成本大豆一定程度上打压消费。未来短期豆油、菜油对棕榈油比价或维持震荡,棕油消费旺季到达末期,高库存打压下中线油脂现货比价或继续看涨。

图7 国内油脂现货比价

数据来源:布瑞克咨询监测

三、油料市场价格变化分析

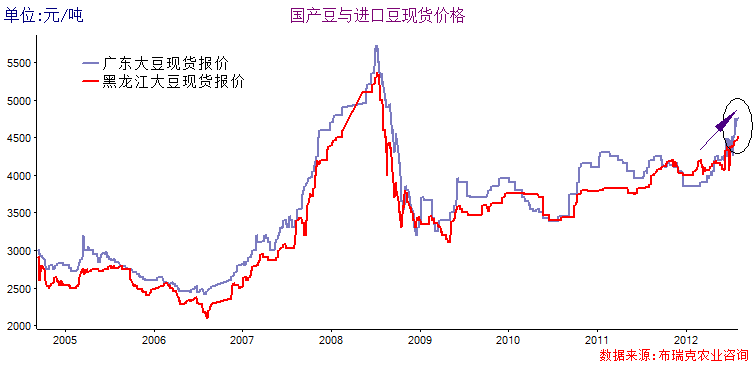

1、大豆价格(国产与进口):进口豆分销价上涨

图8 国产与进口大豆价格

数据来源:布瑞克咨询监测

截止8月10日,各主要港口大豆分销价为4700-4860元/吨,港口平均分销价为4770元/吨,持稳;黑龙江地区大豆价格为4590元/吨,上涨70元/吨。(详见布瑞克大豆周报)

2、油菜籽价格:菜籽价格大幅上涨

国内菜籽价格维持稳定,截至8月10日,国内菜籽价格:江苏5100元/吨,持稳;湖北5100元/吨,上涨40元/吨;安徽5160元/吨,持稳;全国均价5090元/吨,较上周上涨10元/吨。

四、全球油料油脂贸易盈利分析:

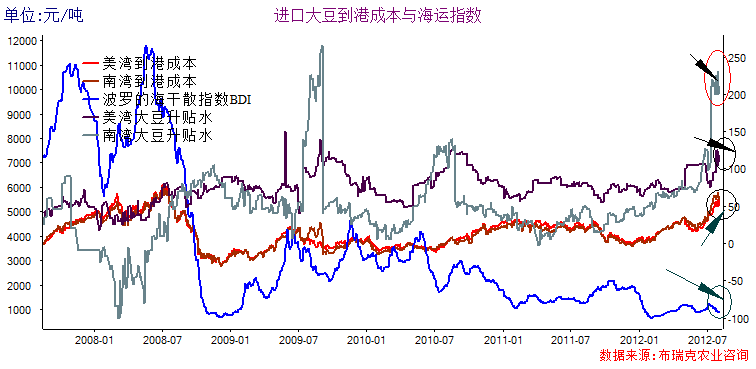

1、进口大豆到港成本:本周为5444元/吨 持稳

图10进口大豆到港成本及运费

数据来源:布瑞克咨询

本周美湾海运费持平。截止8月10日,美湾运费45.98美元/吨,较8月10日下跌0.25美元/吨。升贴水115美分/蒲式耳,持稳。南湾运费为41.20美元/吨,下跌0.30美元/吨。升贴水261美分/蒲式耳,较7月27日上涨50美分/蒲式耳。本周美豆出口需求较旺盛,中国买家买入29万吨大豆,支持升贴水进一步上涨。周五USDA报告公布后,美豆仅上涨1%,市场对未来需求的忧虑打压看涨氛围。

BDI指数本周继续走弱,8月9日收盘790,较上周五下跌71点。海运运力增加,铁矿石需求迟缓打压干散指数,未来仍有望走低。

2、MPOB本月数据公布:产量高于预期 库存升至200万吨

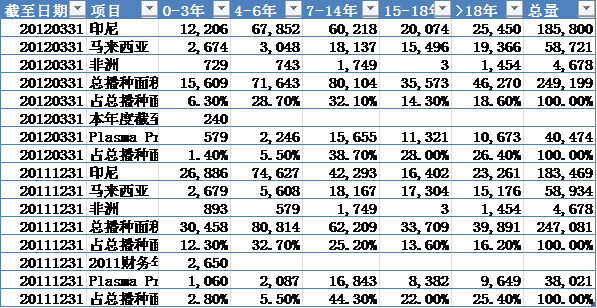

周五马来西亚棕油协会公布7月产销数据,本月棕油产量达到169万吨,较上月增加22万吨,高于预期;7月棕油出口129万吨,最后5天出口24万吨,库存由6月的170万吨大幅攀升至200万吨。印尼本年度棕油产量大幅上升,市场预计产量将达到2800万吨,或打压马来国内棕油出口,全球棕油供应量将增加250-400万吨,全球油脂供应偏紧局势有望减轻。国内进口棕油60%以上来自马来西亚,下图为截至2012年3月丰益国际在全球棕榈种植园树龄结构的表,树龄结构对短中期棕榈油产出潜力有较大影响。

目前丰益国际(Wilmar Intl.)土地存量仍有50万公顷,仅次于马来本土大集团森纳美(SIME Darby),该集团土地存量达52万公顷。截至12年3月,本年种植油棕240公顷,其中7-14年树龄的油棕面积占总面积的32%,4-6年树龄的油棕面积占总面积的28.7%,未来产出潜力巨大。

市场展望:油粕周期或出现交替 油脂中期看涨

本周欧洲宏观形势较为平缓,欧元/美元汇率震荡走势,截至8月9日收盘达到7.8438,较上周五大幅飙升0.1342,美国经济数据低迷,GDP 2季度年率增长仅1.5%,市场对于QE3的预期进一步增强。美联储仍未有QE3实施的确切消息,本周关注周五美联储会议。

供应方面,周五USDA报告发布,大豆单产大幅调降4.4蒲式耳/英亩达到36.1蒲式耳/英亩。市场目前更关注需求,产量大幅调降并未有效提振CBOT豆市,当日豆价仅上涨1%。8月公布的报告是基于对美国农场田间调查分析的数据,数据相对具有说服力,而从往年USDA 8月调整数据表明,8月预估大豆单产普遍存在高估,考虑到大干旱引发的减产因素,我们预计,12/13年度美豆单产将达到37.5蒲式耳/英亩,美豆减产局势已基本确立。南美方面,近期巴西咨询机构陆续公布南美种植意向调查结果,初步表明,巴西大豆种植面积将扩张8%。

自8月初美豆长达半个月徘徊于1600美分高位一线,突破仍需时日,豆类干旱炒作已出现转向,对市场需求的关注开始升温。进入秋季,油脂消费旺季到来,近期油脂现货已出现走强迹象。而饲料原料中粕类已持续上涨2个月,目前高价豆粕已不断传导至饲料企业,未来养殖成本上涨预期显著,立秋已近1周多,终端猪肉消费低迷,价格继续下滑,能繁母猪已出现局部提前淘汰,前期养殖户已压栏等待价格好转,目前猪价持续下滑,养殖压栏意愿减弱及即将开学养殖出栏意愿增强,中秋两节备货需求旺季到来,屠宰量有望上升,去库存化加快,短期豆粕需求仍强盛,中期随着生猪存栏量的下降,猪价有望回升,存栏量减少亦减少豆粕需求,中期豆粕需求将走弱,价格或高位震荡,美豆上涨只能通过油脂进行传导,立秋温度回落,油脂消费增加,为油脂上涨打好铺垫。

棕油方面,本年度马来印尼棕油产量大幅增加,而出口需求低迷,国内外高库存或成常态。近10年来,各大种植园在印尼加大油棕树种植力度,目前7-14年高产油棕面积较大,4-6年树龄油棕种植面积不断增加,未来产出潜力巨大。棕油供应量增大有望替代豆油消费,加拿大菜籽本年度丰产,欧盟、远东油籽虽出现减产,整体油脂市场供应仍维持紧平衡。

政策方面国家近期约谈油脂巨头,或再次启动限价措施,目前油脂需求有所好转,价格较前期回升,但速度明显缓慢,且豆油、棕油库存维持高位,库存压力或进一步打压价格,目前国内油厂豆油商业库存达到120万吨,居3年来高位,棕油商业库存仍维持87万吨,消化缓慢,油脂高库存及政策利空或打压油价上涨。

国外菜籽油方面,欧盟菜籽油供应需求减弱,目前开始出口菜籽油,欧盟大部分菜油用于生物柴油生产。菜籽油全球市场供应有望出现宽松,加拿大菜籽增产增加供应量。菜籽市场总体供应相对平稳。国内菜油、菜籽进口量较少,对价格影响有限。

豆类远期合约内外盘现货压榨利润亏损严重,1月亏损100多元/吨,5月亏损300多元/吨,9月亏损400多元/吨。进口豆现货压榨利润仍有100多元/吨。油厂开工情况较好,豆油或进一步补库打压库存消化速度。

综合判断,旺季需求拉动,豆油价格将继续回升,而高库存及油籽供应量持稳平衡或打压升幅。未来油脂供应较充足,油脂随需求拉动中期看涨,南美大豆种植面积补充美豆减产,棕油大幅贴水于豆油或刺激需求,替代部分豆油消费,价格将上涨。国内菜油自给率较高,产出成本及菜籽收储价支撑,菜油将进一步上涨。(田磊)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录