本周油脂市场评论

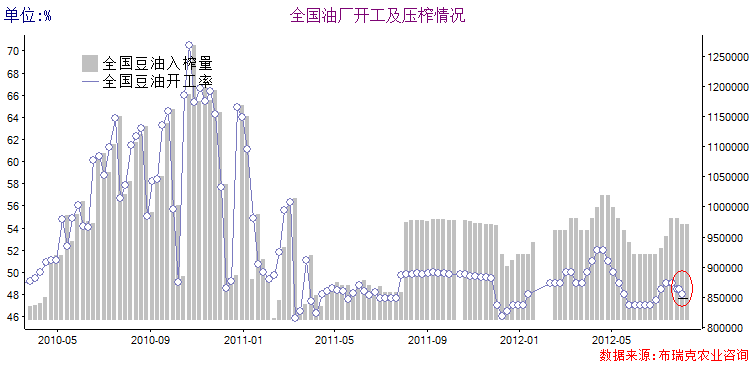

(一)油厂开工率:本周为48%

抛储带动国产豆现货上涨,进口豆价节节攀升,油厂成本压力巨大,目前油脂整体有转强趋势,或致后期油厂开工转好。而局部油厂豆粕库存已出现小量积压,或暗示油厂与饲料厂价格传递出现症结,豆粕中期或由高位滑落。本周油厂开工维持48%不变。

(二)油脂价格:美豆突破 油脂价格大幅上涨

截止8月24日,本周主要地区四级豆油价格集中在9550-9780元/吨,周均价9656元/吨,大涨174元/吨。

截止8月24日,两湖、安徽及江苏等地报价多在11300-11360元/吨,全国均价在11243元/吨,价格与上周相比上涨60元/吨。

棕榈油价格平稳,截止8月24日,棕榈油在7500-7900元/吨,现货均价较上周上涨180元左右。8月上旬国内棕油库存值为76.4万吨,7月贸易商进口棕油量大幅减少近11%,短期市场流通棕油量有所减少,库存消化速度加快。

(三)油料价格:菜籽价格稳定 港口分销豆价格已飙至5000元/吨

截止8月24日,各主要港口大豆分销价为4870-5000元/吨,港口平均分销价为4965元/吨,大幅上涨189元/吨;黑龙江地区大豆价格为4660元/吨,上涨20元/吨。(详见布瑞克大豆周报)

国内菜籽价格维持稳定,截至8月24日,国内菜籽价格:江苏5100元/吨,持稳;湖北5100元/吨,持稳;安徽5160元/吨,持稳;全国均价5090元/吨,持稳。

一、油脂市场所处的盈亏位置:

1、油厂开工率:开工持稳 豆油现货价格缓慢回升

本周国内油厂豆粕销售进度减缓,部分地区出现豆粕压库现象。本周,开工率为48%。

图1 大豆开工情况及入榨量

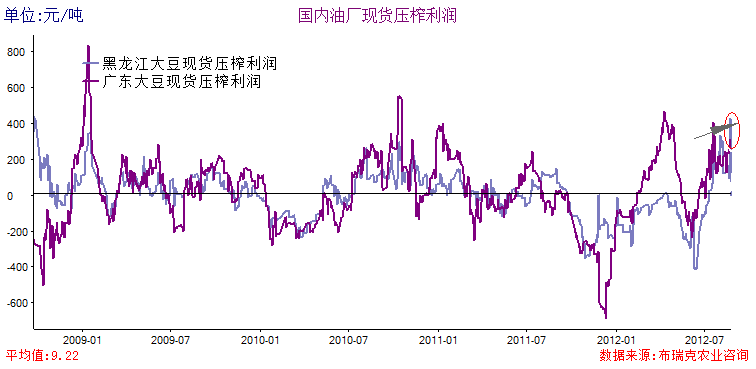

2、大豆压榨利润:进口大豆为273.45元/吨,国产豆压榨利润为429.1元/吨

图2大豆压榨利润监测

数据来源:布瑞克咨询监测

截止8月27日,广东港口分销大豆压榨利润为273.45元/吨,国产黑龙江现货大豆压榨利润429.1元/吨,接近学校开学,北方天气转凉,猪肉价格本周整体回升。据布瑞克走访超市,终端小包装市场零售转好,现货价格回升。

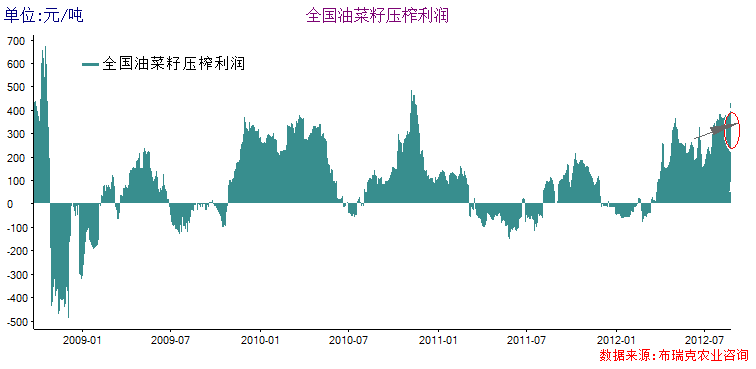

3、菜籽压榨利润:截至周五为472.6元/吨,大幅上涨

图3菜籽压榨利润监测

数据来源:布瑞克咨询监测

以国产油菜籽出粕率63.5%,出油率34%,扣除200元/吨的加工成本来计算,以进口油菜籽出粕率58.5%,出油率40%,扣除200元/吨的加工成本来计算。截至8月10日,全国菜籽压榨利润为472.6元/吨,较上周五上涨96.6元/吨。菜粕短期供应短缺,价格走势较强。下半年加拿大、欧盟等国菜籽陆续上市,加拿大菜籽增产,预计9,10月份进口菜籽到港量将增加,短缺情况有望得到缓和。进口菜籽到港增加国内菜油供应量,而油脂整体转强,菜油中期行情震荡,短期或稳中有涨。

二、油脂市场价格变化分析

1、豆油价格:四级豆油上涨174元/吨

截止8月27日,本周主要地区四级豆油价格集中在9550-9780元/吨,周均价9656元/吨,与上周相比大涨174元/吨,终端小包装油市场销售转好。

图4 国内四级豆油现货价格

数据来源:布瑞克咨询监测

2、菜油现货价格:上涨75元/吨

临近开学,天气转凉,国内油脂消费转好。截止8月24日,两湖、安徽及江苏等地报价多在11300-11360元/吨左右,全国均价在11243元/吨,价格与上周相比上涨60元/吨。油脂消费转强菜油消费未来将转好。

图5 国内四级菜油现货价格

数据来源:布瑞克咨询监测

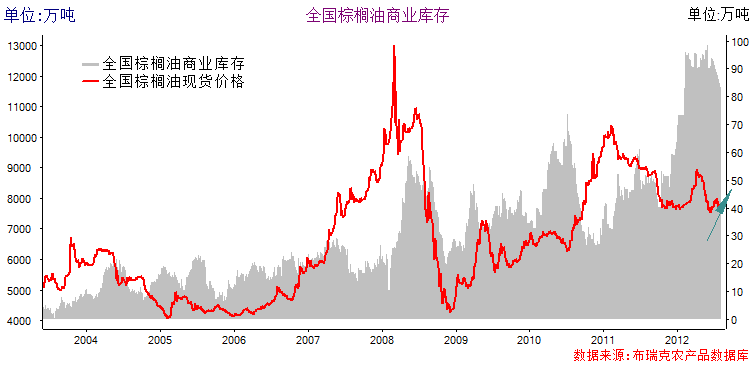

3、棕榈油现货价格:现货震荡持稳

本周棕榈油价格上涨,截止8月24日,24度棕榈油报价7821元/吨,价格上涨180元/吨。天气转凉及学校开学,油脂整体转强带动棕油现货上涨。截至8月中旬,全国棕油库存约76万吨,广东及广西地区库存约24万吨,天津库存18.5万吨,江苏库存24万吨,进入秋季,天气转凉,棕油进入淡季,去库存速度相对豆油、菜油缓慢,但价格大幅贴水于豆油、菜油,短期上涨动力较充足。

图6 国内24度棕榈油现货价格及港口库存

数据来源:布瑞克咨询监测

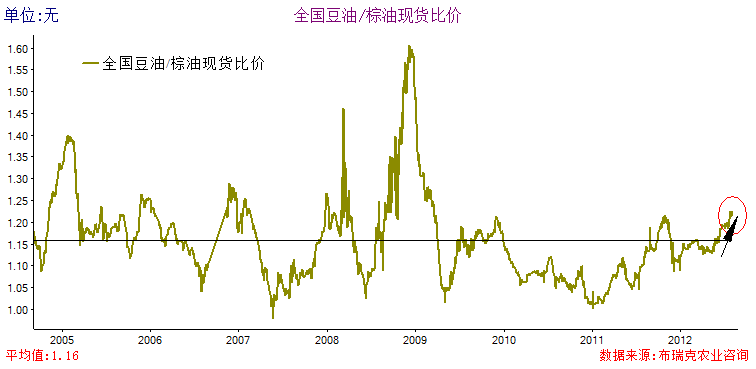

4、 国内油脂现货比价:现货豆油、菜油对棕榈油升水继续增加 不建议做空菜棕套利

下图豆油/棕榈油、菜油/棕榈油之间的现货比价关系,划线处为比价统计均值所在的位置,本周豆棕比价继续走强,菜棕比价缓慢走强。

上周美豆突破1700美分,上涨至1730美分附近,目前国内港口分销豆成本上涨至5100元/吨,即期进口成本达到5400元/吨左右,美豆价格带动上涨。下半年,进口菜籽将陆续到港,增加国内菜籽供应量,中期菜籽涨幅或趋缓。据布瑞克农产品数据监测数据显示,马来及印尼棕油大幅增产,据马来船运机构数据显示,截至8月中旬,马来出口出现转好。上周,俄罗斯加入世贸组织,全球棕油需求有望增加,但目前库存仍处高位,仍处于增产期,中期棕油价格有望走强。国内棕油库存消化有所加快,整体仍处于库存高位,短期现货将随油脂整体转强而走强,中期承压,未来12月左右,马来、印尼进入季节性减产周期,去库存化达到一定程度国际棕油价格将有望回暖,我们判断时点或在2013年第一季度。

图7 国内油脂现货比价

数据来源:布瑞克咨询监测

三、油料市场价格变化分析

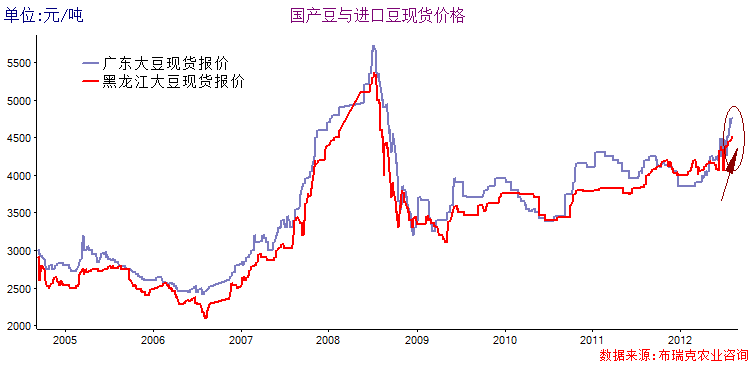

1、大豆价格(国产与进口):国产豆及进口分销豆价格齐涨

图8 国产与进口大豆价格

数据来源:布瑞克咨询监测

截止8月24日,各主要港口大豆分销价为4880-5000元/吨,港口平均分销价为4965元/吨,上涨189元/吨;黑龙江地区大豆价格为4660元/吨,上涨20元/吨。(详见布瑞克大豆周报)

2、油菜籽价格:本周菜籽价格持稳

国内菜籽价格维持稳定,截至8月24日,国内菜籽价格:江苏5100元/吨,持稳;湖北5100元/吨,持稳;安徽5160元/吨,持稳;全国均价5090元/吨,持稳。

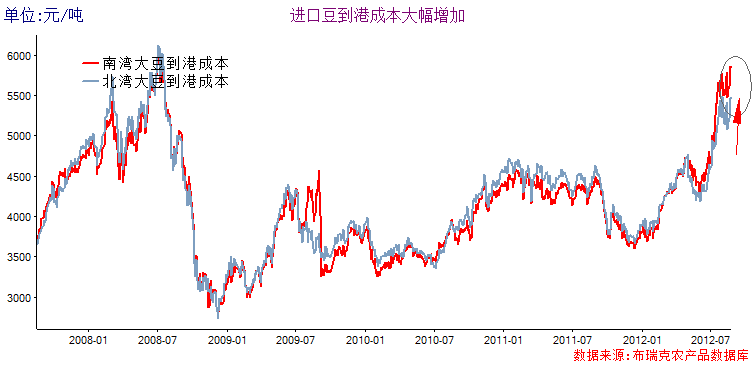

四、全球油料油脂贸易盈利分析:

1、进口大豆到港成本:本周为5625.5元/吨 大幅上涨

图9进口大豆到港成本监测

数据来源:布瑞克咨询

本周美湾海运费持平。截止8月24日,美湾运费47.42美元/吨,持稳。升贴水115美分/蒲式耳,上涨15美分/蒲式耳。南湾运费为43.80美元/吨,持稳。升贴水260美分/蒲式耳,持稳。

市场展望:终端小包装市场走货转好 油脂未来看强

供应方面,私人机构ProFarmer在美国田间调查结果表明,本年度大豆结荚率较往年大幅减少,ProFarmer预估12/13年度美豆产量仅26亿蒲式耳,单产预估仅34蒲式耳/英亩,均大幅低于美国农业部预估。今年台风频频过境,后期阴雨天气虽缓解大豆旱情,但已进入生长末期,对产量提振有限,台风天秤与布拉过境带来黑龙江大量降雨,田间过涝或影响大豆籽粒积累营养物质受限,将使出油率受到一定影响。

春菜籽将在9月集中上市,菜油流通进入市场需待10月下旬-11月,9-10月进口菜籽上市,本年度加拿大菜籽增产,而菜籽将大量到港,预计4季度菜油供应形势有望转好。

目前,9月之前是马来棕油增产周期,马来印尼棕油产量仍将维持较高水平,据布瑞克人员访谈,马来棕榈树长势并不乐观,种植园中棕榈结果量较少,上期厄尔尼诺现象后效应及目前涛动指数连续位于负值,后期马来天气偏凉及干旱预期增加,棕油进入减产周期产量或出现较大下滑。

消费方面,国际方面,俄罗斯加入世贸组织,对油脂进口需求将增加,欧洲人有食用奶酪、乳酪等习惯,入市有望利好全球棕油消费。北半球天气转凉将促进油脂消费。

国内油脂消费旺季已启动,据布瑞克在商超调查访谈,小包装油市场走货转好,家庭节日备油及超市库存周转加快,终端转好将带动油脂现货走势。油厂豆粕合同出现少量积压。豆粕现货已冲至4500元/吨高位,能繁母猪淘汰增加及猪肉消费旺季导致的去库存加快将使未来豆粕需求减缓,饲料厂承受高成本压力亏损严重,之前布瑞克已提示进入秋冬季节将步入油粕交替周期转换,前期养殖亏损严重必将导致部分养殖户破产或认输退出,后期能繁母猪存栏减少将是一个大趋势,生猪养殖行业或再次迎来一次较大的行业洗牌,补栏机会已初步显现。

棕油方面,7月贸易商进口棕油量大幅减少,短期市场流通棕油量减少,库存消化速度加快,主要原因是用油企业仍需维持一定的用油。本年度,国内食品监管力度较大,棕油库存旺季消化迟缓的原因一方面是旺季进口量较大,另一方面是终端消费清淡。进入旺季,需求拉动,终端走货转好,豆油将走强,棕油走量增加,现货价格将随油脂整体转强而偏强,但幅度较小。菜油3-4季度国内外集中上市,供应增加,价格走势或趋缓。

消费转好,油厂去库存化加快,油粕交替或在9月有所显现。(布瑞克咨询研究部 田磊)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录