本周油脂市场综述

(一)油厂开工率:本周为47.5%

本周豆粕未执行合同并无显著增加,豆粕库存小幅增加。本周油厂开工率维持47.5%。

(二)油脂价格:旺季现货显强劲 油脂价格继续攀升

截止9月7日,本周主要地区四级豆油价格集中在9725-9950元/吨,周均价9904元/吨,上涨86元/吨。

截止9月7日,两湖、安徽及江苏等地报价多在11300-11500元/吨,全国均价在11391元/吨,价格与上周相比上涨107元/吨。

棕榈油价格平稳,截止9月7日,棕榈油在7700-8000元/吨,现货均价较上周下跌62元左右。8月下旬国内棕油库存值为65万吨,8月下旬棕油到港增加,短期供应偏紧的因素逐步消除,去库存化进度再次回归缓慢的节奏。

(三)油料价格:菜籽价格稳定 大豆价格继续飙升

截止9月7日,各主要港口大豆分销价为5050-5300元/吨,港口平均分销价为5137元/吨,大幅上涨16元/吨;黑龙江地区大豆价格为4740元/吨,上涨30元/吨。(详见布瑞克大豆周报)

国内菜籽价格维持稳定,截至9月7日,国内菜籽价格:江苏5100元/吨,持稳;湖北5100元/吨,持稳;安徽5160元/吨,持稳;全国均价5140元/吨,陕西菜籽价格大幅上涨。

一、油脂市场所处的盈亏位置:

1、油厂开工率:原料成本暴涨 采购迟缓至开工率下滑

豆粕合同销售放缓,本周油厂开工率持稳,目前华南地区合同主要集中在中纺及中粮、植之源也有一定量。本周,开工率维持47.5%。

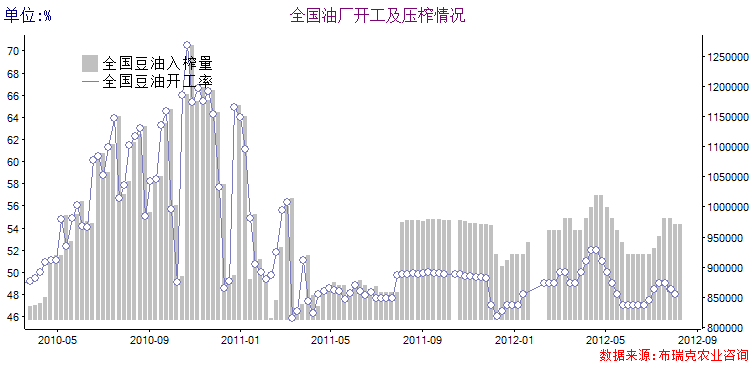

图1 大豆开工情况及入榨量

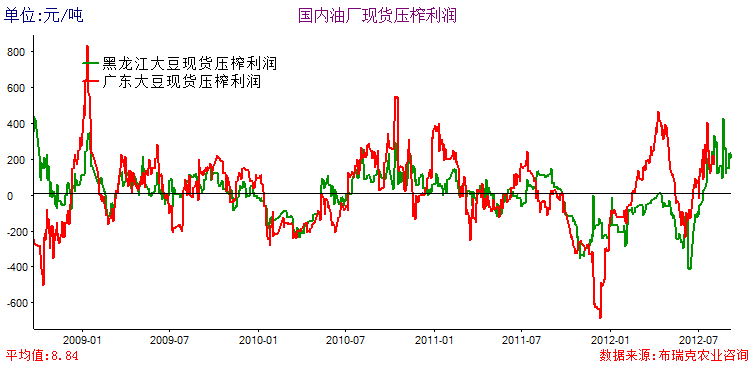

2、大豆压榨利润:进口大豆为131.1元/吨,国产豆压榨利润为226.95元/吨

图2大豆压榨利润监测

数据来源:布瑞克咨询监测

截止9月7日,广东港口分销大豆压榨利润为131.1元/吨,国产黑龙江现货大豆压榨利润226.95元/吨。

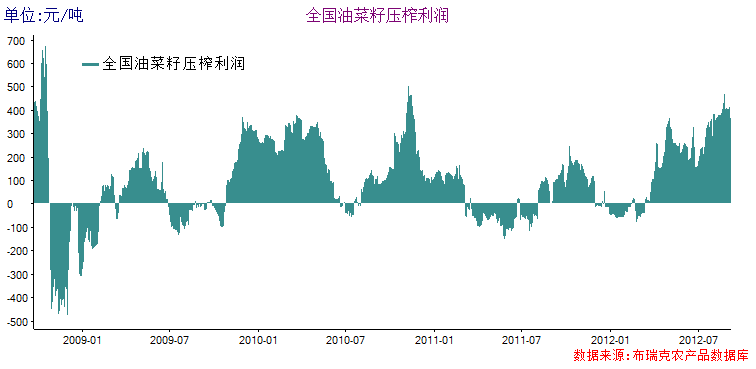

3、菜籽压榨利润:截至周五为377.40元/吨,下跌25.2元/吨

图3菜籽压榨利润监测

数据来源:布瑞克咨询监测

以国产油菜籽出粕率63.5%,出油率34%,扣除200元/吨的加工成本来计算,以进口油菜籽出粕率58.5%,出油率40%,扣除200元/吨的加工成本来计算。截至9月7日,全国菜籽压榨利润为377元/吨,较上周五下跌24元/吨。菜粕短期供应短缺,价格走势较强。上周我们预测的菜粕需求转弱价格回落在现货价格上已有体现,本周菜粕价格下跌9元/吨,台风冲走南海部分鱼虾,秋冬是水产需求淡季,总体菜粕需求将减缓,未来随着温度的进一步下降,菜粕价格仍将继续回落。

二、油脂市场价格变化分析

1、豆油价格:四级豆油上涨80元/吨

截止9月7日,本周主要地区四级豆油价格集中在9725-10015元/吨,周均价9898元/吨,与上周相比上涨80元/吨。

图4 国内四级豆油现货价格

数据来源:布瑞克咨询监测

2、菜油现货价格:上涨25元/吨

。截止9月7日,两湖、安徽及江苏等地报价多在11300-11600元/吨左右,全国均价在11391元/吨,价格与上周相比上涨25元/吨。菜籽消费习惯限制,目前国内菜籽油高库存待消化,国储已开始抛储菜籽油库存,菜籽油库存较大,加拿大菜籽进口仍有利润,未来国内菜籽油供应充裕,价格或走弱。

图5 国内四级菜油现货价格

数据来源:布瑞克咨询监测

3、棕榈油现货价格:现货震荡上涨

本周棕榈油价格上涨,截止9月7日,24度棕榈油报价7838元/吨,价格上涨6元/吨。天气转凉及学校开学,油脂整体转强带动棕油现货上涨。布瑞克最新监测数据显示,华南地区棕油库存达到21.9万吨,小幅下跌0.5万吨。进入秋季,天气转凉,棕油进入淡季,去库存速度相对豆油、菜油缓慢,但价格大幅贴水于豆油、菜油,对价格有一定支撑。

图6 国内24度棕榈油现货价格及港口库存

数据来源:布瑞克咨询监测

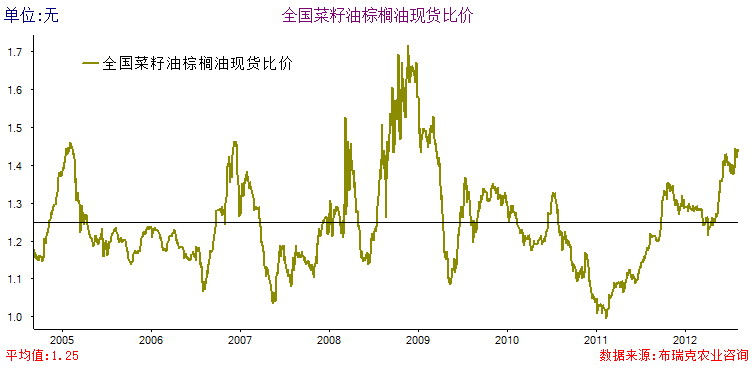

4、 国内油脂现货比价:菜棕比价回落

下图豆油/棕榈油、菜油/棕榈油之间的现货比价关系,划线处为比价统计均值所在的位置,本周豆棕比价继续走强,菜棕比价出现回落。

棕油库存压力偏大,在突发下跌行情下,现货价格波动幅度较豆油大,期货方面由于内外现货棕油价格均较高,压力之下,豆棕价差仍有望拉大,菜油高库存已至国家开始抛储,高库存的菜油及低于市场价的抛储菜油将打压菜油价格,菜油价格预计将走弱,而由于国内进口棕油结构出现转变,贸易商进口量大幅减少,市场流通周转未来或出现一定缺口,棕油价格维持震荡偏弱局势可能性较大,短期不看好菜油棕油套利,买豆油卖棕油套利可适当操作。

图7 国内油脂现货比价

数据来源:布瑞克咨询监测

三、油料市场价格变化分析

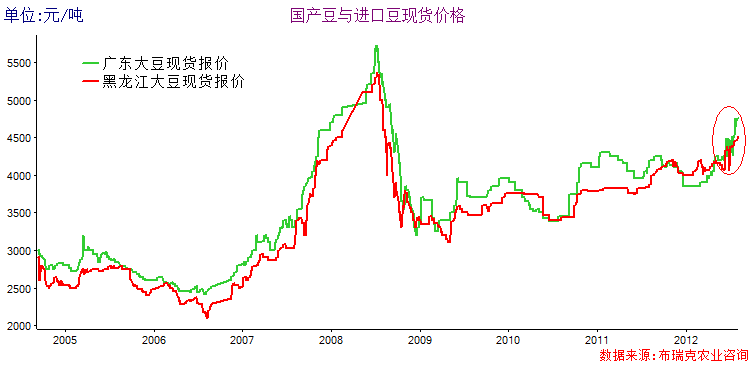

1、大豆价格(国产与进口):国储拍卖豆及港口分销豆价格再创新高

图8 国产与进口大豆价格

数据来源:布瑞克咨询监测

截止9月7日,各主要港口大豆分销价为5050-5300元/吨,港口平均分销价为5121元/吨,上涨16元/吨;黑龙江地区大豆价格为4740元/吨,上涨30元/吨。(详见布瑞克大豆周报)

2、油菜籽价格:主要产区菜籽价格持稳

国内菜籽价格维持稳定,截至9月7日,国内菜籽价格:江苏5100元/吨,持稳;湖北5100元/吨,持稳;安徽5160元/吨,持稳;全国均价5090元/吨,持稳。

四、全球油料油脂贸易盈利分析:

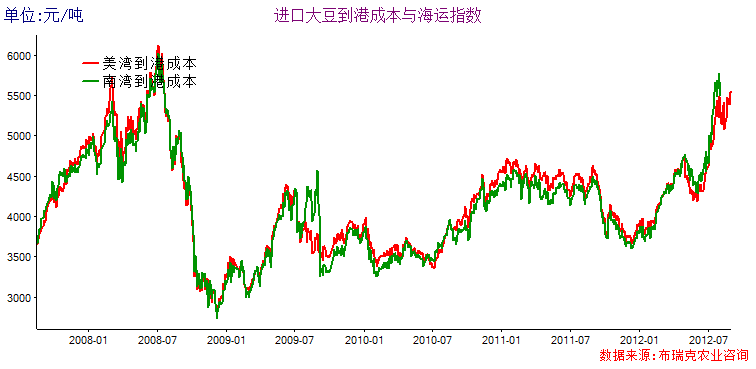

1、进口大豆到港成本:本周为5650元/吨 下跌96元/吨

图9进口大豆到港成本监测

数据来源:布瑞克咨询

本周美湾海运费持平。截止9月7日,美湾运费46.3美元/吨,上涨2.70美元/吨。升贴水85美分/蒲式耳,下跌20美分/蒲式耳。南湾运费为41.30美元/吨,下跌3.1美元/吨。升贴水260美分/蒲式耳,持稳。CBOT美豆价格在报告出炉前获利了结,现货升贴水本周出现下滑,航运运力增加,运费下滑,整体出口价格下跌。

市场展望:抛储传闻四起 油脂价格或现阶段性转弱

近期大豆抛储及菜籽油抛储传闻四起,关于国内大豆库存及国内油脂库存的重新验证市场再一次重新认识,近日,市场小道消息称,国储将加大大豆抛储规模,未来将以每月抛储近200万吨的规模向市场投放大豆。笔者认为,目前国内大豆库存情况整体充裕,山东港口大豆存量在120-130万吨,国内港口大豆库存仍维持在600万吨以上,而油厂大豆库存或在300-400万吨,国储经过长期抛储后库存或已下滑至600-700万吨,若以目前200万吨每月的规模,保有安全库存200万吨左右,那么抛储的极限仅有不到2个月,国产豆上升,本年度豆价大幅上涨,国储大豆收购价上调虽有市场推动因素,但国家粮油整体的政策并不支持大豆收储价大幅上调,交储意愿将不足,收储托市价或再次对国产豆价形成打压,但由于屡次抛储已将国产豆价格推高至一定水平,较进口豆贴水已较少,且国产豆消费结构在转变,需求群体的变化有望改变定价结构,国产豆价格未来有望得到一定支撑,但短期扭曲的定价模式仍难改观;9-10月份由于国内得到天量抛储及菜籽油的抛储的预期,油脂价格将受到一定的打压,预计将不会出现价格大幅上涨的情况,目前国内油脂库存量偏大,由于国家加大大豆、菜籽油抛储介入市场,油脂价格或在短期内走弱,豆价将承压。但国储大豆抛储能力有限,预期4季度中后期大豆价格仍有望上涨。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录