本周前半周,国内商品市场整体呈现超跌反弹,后半周在油脂等强势品种回调的情况下,不少弱势品种创出年内新低。由于油脂总体表现还是较强,在具体品种上笔者认为仅将棕榈油这波下跌定义为回调,而非下跌趋势的开端。另外基本面的利多因素依然存在,所以操作层面上,建议逢低做多为宜,建仓时机就需等待技术面给出的信号。

10月供需基本面或迎来转机

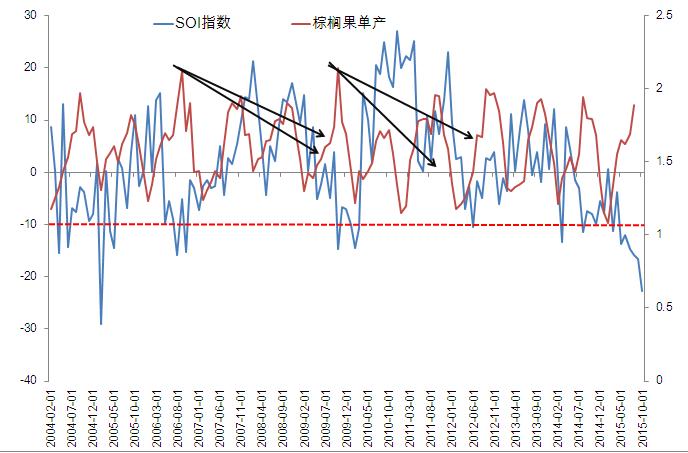

据澳大利亚气象局以及香港天气观测站最新数据显示,厄尔尼诺指标逐步增强,显示恶劣天气影响的范围将扩大,截止10月15日,南方涛动指数为-22.65,从图中去看该指数明显超出历史波动区间下沿,近一周向下扩大趋势迅猛。除此之外,ONI指数已经8月底9月初超过2,突破了历史波动区间上沿,前者指数越低,后者指数越高,均表明厄尔尼诺现象增强,是否预示棕榈油马上就会进入快速减产、减库存周期当中,值得期待。

图1 SOI指数与棕榈果单产

图2 ONI指数与棕榈果单产

一般情况下棕榈树生长具有周期性,8-9月份产量、库存一般会达到年内高点,10月份开始产量和库存都开始下降。据MPOB数据显示,9月份马来西亚棕榈油产量为196万吨,环比下降4.5%,低于市场预期209万吨,出口量为168万吨,环比增长4.36%,库存为263万吨,环比增长5.5%。初步看数据利空,但相对来讲供需矛盾正在逐步缓解,至少库存增长的幅度已经放缓了。10月份前半个月,SGS公布马来西亚棕榈油出口量为69.1064万吨,环比减少8.6%,由于产量已经在9月份显示下降,因此10月份进入季节性减产周期,再加上天气影响,产量减幅会更多,库存下降的概率有望进一步增大。

油脂市场整体氛围良好

近期国内油脂触底反弹以来,多数时间都是棕榈油强于豆油,实质上对于1月合约来讲,笔者有一个核心的观点是四季度需求主导的对冲策略,即买豆油空棕榈油,这篇报告在之前已经写过,目前没有任何因素影响到笔者对该策略的理解。目前油厂压榨利润应该逐步好转,一方面美豆进口速度加快,美豆价格有所反弹,国内油厂节后开工率尚未全部恢复,而节前下游企业补充库存,降低豆粕和豆油库存,显得油厂处于低库存周期中,自然而然会选择挺价。

数据显示,截止15日国内豆油商业库存总量为95.8万吨,较节前高点下降10.01%,较去年同期降30.15%,豆油成交量为2.5万吨,环比小幅增长。截止16日,全国港口棕榈油库存为73.55万吨,较上月同期增0.1%,较去年同期增29.7%。据现货报价显示,国内24度棕榈油报价范围在4530~5500元/吨,其中广州最低4530元/吨,广汉最高5500元/吨,平均报价都集中在4600元/吨。国内各地四级豆油价格在5720~6050元/吨,其中山东龙口最低5720元/吨,四川广汉最高6050元/吨,平均报价在5800~5900元/吨。

棕榈油技术面等待转折信号

除了以上的因素,近期汇率市场也出现一些变化,马来西亚林吉特小幅升值,对正处于修复期的棕榈油价格是具有提振作用的。在当前众多利好消息袭来的形势下,棕榈油期货5月合约关注4800点位的支撑,以及后续反弹能否越过4850一线为参考,后市如果能站稳4800可建多单,若突破4850可考虑加仓,头寸以中长期配置为主。(特约撰稿人:傅小燕)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录