自10月14日以来大连棕榈油期货价以五连阴的方式步入调整行情,笔者认为本次急跌的主要原因是马来西亚棕榈油需求放缓及库存高企,但是通过对相关数据的详细分析,笔者判断市场需求并没有预期的那么差,反而有些过度。另外,市场对需求的炒作有望降温,后期走势关键看汇率,预计马币走软将驱动棕榈油价格继续上涨。

马来西亚棕榈油需求放缓程度不大

马来西亚棕榈油局(MPOB)发布的数据显示,2015年9月底马来西亚毛棕榈油库存约为263万吨,创下历史新高,比8月底增长5.5%,不过这一环比增幅低于8月份的库存环比增幅10%,原因在于9月份马来西亚棕榈油产量下滑,而出口增长,该局发布的9月份产量数据为195.91万吨,较上月下滑4.49%。船运调查机构ITS发布的数据显示,10月1日到15日期间马来西亚棕榈油出口量比上月同期减少8.78%,另外一家船运调查机构SGS发布的数据显示,10月1日到15日期间马来西亚棕榈油出口量比上月同期减少8.6%,笔者通过对出口数据的详细分析,认为需求放缓程度并不高。

一直以来,印度和中国等传统市场的需求是关注焦点,但是在目前的时间点上预计两国的购买活动将较为有限,首先对印度的出口预计不会持续增长,因为印度的11月排灯节的需求已基本得到满足;其次中国在当前环境下也不会大量买进,船运调查机构ITS和SGS将于周二发布马来西亚10月份前20天棕榈油出口数据。

| 日期 |

ITS |

SGS |

| 10月1-15日 |

698,104 |

|

| 10月1-10日 |

459,379 |

465,886 |

| 9月1-25日 |

1,322,256 |

1,339,354 |

| 9月1-20日 |

1,067,503 |

1,122,321 |

| 9月1-15日 |

765,322 |

756,429 |

| 9月1-10日 |

517,600 |

514,972 |

表1 船运调查机构马来西亚棕榈油出口数据 单位:吨

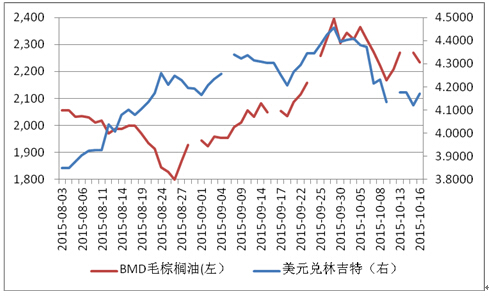

马币对棕榈油价格有很强的影响

今年马来西亚令吉成为亚洲表现最弱的货币,从汇率走势上观察,令吉汇率在今年9月份之前几乎是单边贬值,但棕榈油价格并未受益,反而是单边下跌,这表明当时市场的影响因素是需求,九月份之后令吉汇率继续贬值,这一次触发了棕榈油价格大幅上涨并形成技术图形上的突破形态。9月29日,令吉汇率触及历史高点后回落,此后一路升值,而棕榈油价格恰好也是同一天见顶,由此可见,令吉汇率目前与棕榈油价格的联动性极高。笔者判断美联储结束量化宽松政策,意味着美元将维持强势地位,新兴市场货币料遭受压力,马币将继续贬值,从而对棕榈油形成有力的支撑。

图1 令吉汇率与BMD棕榈油走势对比

尽管棕榈油价格近期跌幅较大,但从较长的周期来看,棕榈油的上涨趋并未完结。数据显示,BMD棕榈油自8月27日至10月19日累计涨幅为15.62%,同期DCE棕榈油涨幅为10.25%。从日K线图上看,大连棕榈油1601合约以五连阴的方式快速下跌至60日均线附近,缩短了与下方20日均线的距离,同时上方5日均线也向下接近10日均线,均线系统短期内迅速调整距离,表明这是上涨过程中的一次调整。笔者预计国内棕榈油期价的调整走势即将结束,下方20日均线或将成为本次调整的终点,之后期价将重启升势并有望突破前期高点。(特约撰稿人:

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录