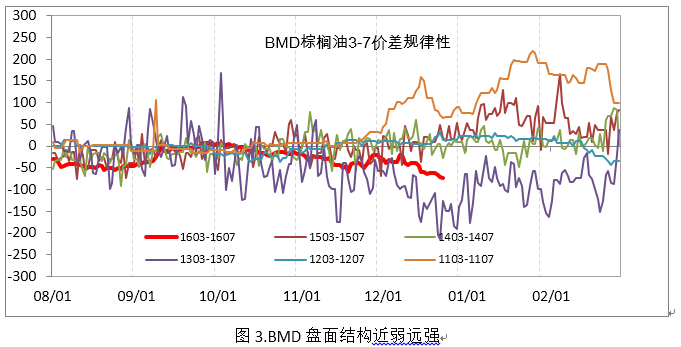

国内棕油5月在冲击4800元/吨的关键位置再一次铩羽而归,昨日一根带着长长上影线的K线显示出空头在关键位置的力度。从价格角度而言,棕油在4250元/吨触底后,已出现了两轮幅度约在13%左右的反弹,对于这个价位的理解,我们看到一方面棕油5月合约在08年全球金融危机中创下的历史性低点4344元/吨被击穿,跌幅约2%,另一方面价格在4250元/吨位置获得3次支撑反弹,期间伴随商品出现集体性的企稳走势。尽管从供求角度而言,我们看到了2015年度在产地强力产量势头下库存水平的大幅攀升,不过价格层面的持续下挫已对此有所反应。从近期盘面结构来看,持续维持着近弱远强,内盘弱于外盘的表现。从BMD盘面来看,指数已在悄然创出近期新高,而合约结构亦维持着近弱远强的态势,这基本也反应了目前基本面上的矛盾状态,近月库存压力与远月减产预期的相互博弈。

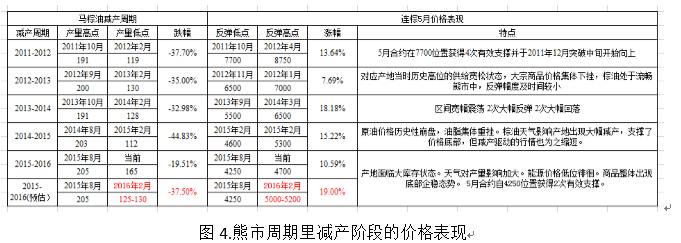

目前来看,棕油依然处于熊市周期的运行阶段,从远期而言,棕油价格是否出现历史性的底部依然难以断言,其关键点是产地的产量水平在来年具有较大的不确定性,我们一方面看到今年产地水平的强劲,一方面在减产阶段又预期较大的供给缩减,进入下一个增产周期后,产量如何变化依然众说纷纭,因而即便当前做多棕油,依然应持有阶段性的心态,而非趋势性的大行情。下图给出了自棕油进入熊市周期以来历次减产周期中价格的表现情况,从当前来看,减产的幅度及价格反弹的幅度仍然存有较为乐观的空间。

整体来看,处于熊市周期中的棕榈油在每个年度的减产周期中,价格在减产周期中获得支撑并震荡反弹,随后继续趋势性的下跌,产地阶段性的供给压力及外围市场的表现均对价格表现带来影响。通过对过去熊市周期中价格的表现进行比较,可以发现价格的阶段性高点多会在一季度中末期见到,对应匹配一个产地产量与库存的相对低点。从今年5月合约的走势表现来看,目前价格反弹的幅度在10%左右,一方面我们考虑产地的供给压力依然处在历史高位水平,后期供给维持宽松状态,因而短期难以断言出现大幅度的上涨行情;另一方面从时间窗口上考虑,减产周期正处产量跌幅较大的时刻,今年产地遭遇了历史上强度较高的厄尔尼诺状态,从目前的产量跌幅看,后期空间依然客观,因而我们认为减产周期的价格高点可能还没出现。从价格表现看,5月合约自4250元/吨的位置获得有力支撑,4800元/吨位置阻力较大,呈现区间宽幅震荡态势,多空双方在目前价位上分歧较大,因而价格如果后期突破4800元/吨的指引性也将增强。基于天气状态,我们目前谨慎判断此轮减产周期的幅度在37.5%左右,处于历史同期的相对偏高水平。基于目前棕油供应端的压力,我们谨慎预估此轮减产的高点有望冲击至5000元/吨的水平之上,后期价格涨幅的动力一方面将来源于供应端收缩的幅度及去库存的程度,另一方面将受商品的集体表现,其中能源价格能否有效企稳将对棕油价格带来较大影响。

到底棕油价格后期如何表现?我们观察今年棕油价格的运行态势及供给状态,与2012-13年的走势较为类似,供给端均表现出年末产地的大库存状态及来年较为漫长的去库存周期,不同的是绝对水平上今年要远高于彼时,不过价格水平上也低于当时。另一方面从价格走势上均呈现减产周期里的宽幅震荡态势,2012-13周期里的减产反弹幅度较小,这是值得注意的一个点。

2013年1季度末因去库存的效果并不明显伴随减产临近尾声,我们看到价格自减产周期的平台中再度破位下跌,至直2013年2季度中期才有所企稳,这轮跌幅约17%,对应当前4250元/吨的位置,推算类似可能的低点在3500元/吨。笔者认为单从棕油自身基本面角度而言,来年价格再次破位的难度可能较大,行情的演变依然需要外部因素的配合,这包括商品价格的集体性表现以及能源价格的走势情况,后期应密切关注1季度减产的幅度及库存的走势,历史行情能否重演仍将取决于后期驱动因素的变化。

综上而言,从操作角度上来讲,我们认为当前做多棕油5月仍有一定的空间与机会,需要注意的是考虑当前多空双方均有充足的博弈理由,价格震荡幅度亦随之增加,右侧轻仓入场是比较好的姿势,但止损应放的小一些,密切关注行情在方向选择上的力度。(特约撰稿人:韩叶舟)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录