厄尔尼诺能否接力持续是近期棕榈油能否上涨的主要分歧点,目前市场普遍预期厄尔尼诺天气现象可能会在一季度末开始走弱,这意味着棕榈的减产窗口可能即将关闭,那么后期去库存的动力会从供应端的缩减向需求端的复苏转移,但面对当前相对较高的棕榈油价格和豆棕价差的走弱,笔者认为需求端难言好转。

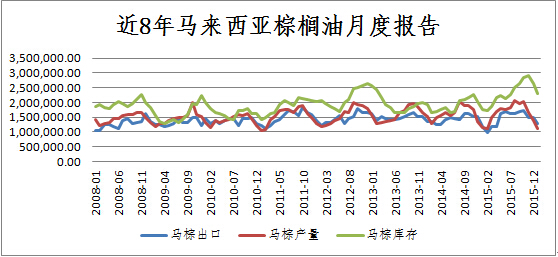

马棕榈减产预期正逐渐减弱

一则由棕榈油业者组织南部棕榈油加工商协会周二公布的数据,打破了市场高位震荡的格局,当日之后马棕榈油期货一度下探至2530下方,该数据显示,2月1日-20日期间棕榈油产量环比增加2.6%,在二月份期间我们看到了天气的好转,主产区出现降雨的恢复意味着市场多头期待的棕榈油减产周期可能在2016年第一季度就结束,那么上个月的MPOB数据显示,1月份马棕榈油的产量环比下降19%至113万吨的月度产量或是本年度的最低产量,后期的产量虽不至于快速回升,但对库存削减的贡献逐渐变弱。

去库存进度放缓概率很大

根据马来西亚船运调查机构公布的数据显示,马来西亚2月棕榈油出口量仅为94.31万吨,较之前一个月的114.56万吨下降17-18%,出口占马来西亚棕榈油消费的很大比重,2月份接近20万吨的出口下滑给了2月份去库存较大压力,假设马来西亚国内消费量不变的情况下,要实现库存的环比下降,供应侧的减产幅度至少要达到17.9%,由此去库存的进度放缓的概率很大。另外由于进口价格高企,中国对于马棕榈油的进口量上也逐渐萎缩,目前马棕榈油的进口完税成本在5250-5350元每吨,但国内成交价格多数在5100元每吨之下,负的进口利润一方面说明中国的需求不旺,另一方面也解释了近期马棕出口疲软的原因,目前马来西亚棕榈油库存虽然经过两个月的快速下降至230万吨,但仍位于近几年的高位,制约后期上行空间。

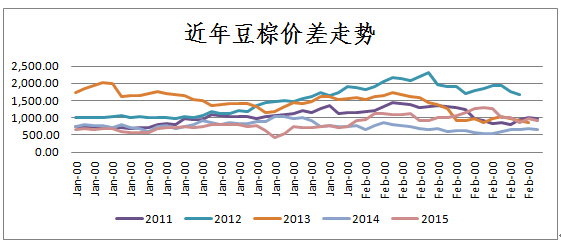

豆棕价差走缩制约后期需求

随着之前减产预期的升温,同时在天气转暖后棕榈油的消费逐渐进入旺季,豆棕价差走缩很明显。2月份棕榈油相较于豆油的价格贴水每吨下跌40美元,至98美元,但从消费端上看,豆棕由于存在可替代性,豆棕价差的走弱势必影响后期棕榈油需求,进口商会倾向于进口豆油这是其一。另外我们也应该注意到,目前南美大豆丰产在即,产量偏乐观,同时北美的农户由于春播工作即将近月展开,为了筹措资金,向市场抛出美豆的量有望增加,豆油后期的价格相对承压,棕榈油也难独善其身。

综上所述,后期棕榈油的去库存进度大概率将减速,价格进一步回落概率较大,笔者认为对于国内棕榈油近月1605合约可在5030以上考虑布局空单。(特约撰稿人:田亚雄)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录