近期农产品市场做多行情如火如荼,伴随COBT大豆震荡突破9美元阻力位,弱势的粕类也开始伴随反弹已修复近期持续恶化的压榨利润,油脂方面远月合约强势领涨,棕榈油方面延续前期强劲的势头,在P1609突破前期5250元/吨的位置后,伴随仓位持续增加,形态上已呈现多头排列态势。国际市场上,受美元走势影响,商品整体行情表现强劲,棕榈油市场多头行情延续,马盘创近2年新高,连盘5、9合约今日再创新高。

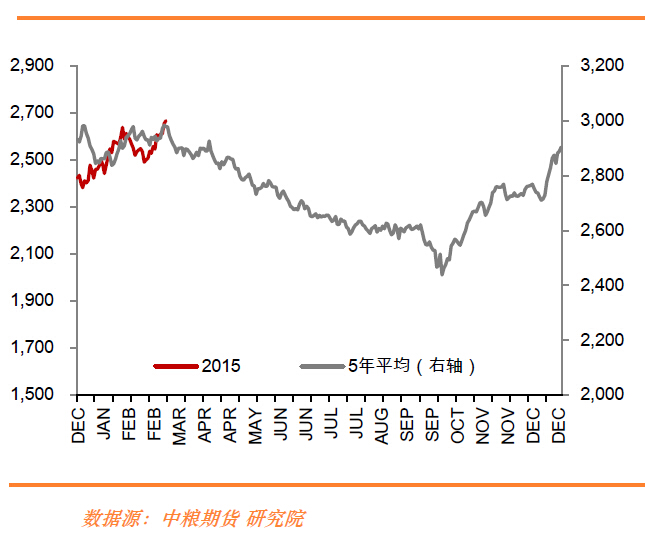

图1 BMD棕榈油规律性走势

基本面方面,MPOB数据显示2月毛棕榈油产量为104万吨,环比减7.7%,同比减10.15%,创过去8年同期新低。进口7万吨,环比增84.44%,同比减24.83%;出口量为109万吨,环比减15.16%,同比减8.9%。国内消费16万吨,环比减22.46%,同比减45.9%,减产及出口基本符合市场预期,消费推算意外走低,整体基本符合我们此前所作的减产幅度收窄,减库存格局延续的判断。USDA方面,棕榈油世界平衡表上的调整不大,下调马来西亚产量50万吨至1950万吨。POC行业会议方面,维持了行业专家集体看涨的局面,基本观点仍然围绕在厄尔尼诺天气所带来的减产预期上面,当前来看,尽管马来减产周期已经面临结束,但后期产量的同比增幅预计偏弱。

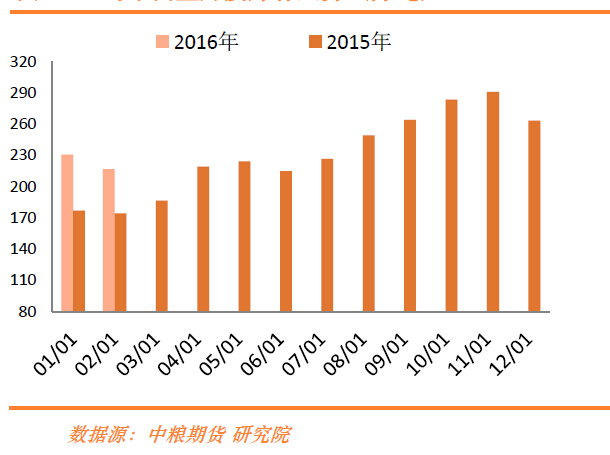

图2 马来西亚棕榈油减库存趋势延续

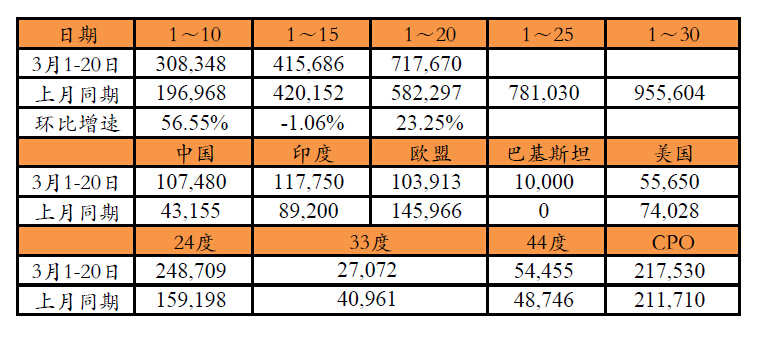

根据最新的出口数据显示,SGS统计3月份前20日马来西亚棕榈油出口量在717670吨,较上月同期增加23.25%,棕油出口较前期有所恢复,过去5年同期平均出口79万吨,3月份出口马棕油有望呈现季节性复苏,环比5年平均值6.21%。目前棕油远月领涨油脂行情,有其自身基本面的因素,同时外部资金的推动也加速了行情的演绎,我们依然维持看多的观点,不过需求的远端预期仍然值得注意。从国别来看,对中国出口棕油在10.7万吨,上月同期4.3万吨,去年同期为5.08万吨;印度方面在11.8万吨,环比增32%,去年同期在12.7万吨,有报告称在过去的两周里印度方面订购了接近30万吨棕油。欧盟在10.3万吨,环比下减28%,去年同期在7.4万吨。品种方面CPO出口在21.8万吨,环比增2%,去年同期在3.3万吨;24度在21.6万吨,环比增56%,去年同期25.4万吨。

图3 棕榈油出口缓慢复苏

整体看,农产品合约整体远月近期表现较为强劲,市场有观点认为资金做多通胀预期,但值得注意的是,伴随BMD棕油创出近2年新高,棕油的领涨行为亦同时有基本面的内在支持,我们在此前的报告中推荐做多棕油远月逻辑并未变化,再次强调关注产地3月份产量数据的同比变化情况,马来减库存的格局有望在后期继续得到确认。另外,供给端的变化仍在影响棕油的行情,SOUTHERN MILLERS预计3月1-20日产量环比增幅7%,前期的预估值环比+29%。(特约撰稿人:韩叶舟)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录