在延续了4周的上涨行情后,伴随黑色化工板块的集体回调,国内棕油期货在本周出现冲高回落的态势,目前为止3月份累计涨幅约9%,其中棕油9月合约价格创自2014年12月以来的新高。目前来看,棕榈油市场可能面临短期的震荡回调,不过中期的上涨趋势并未改变,积极寻找机会逢底介入远月多单,仍然是非常好的机会。

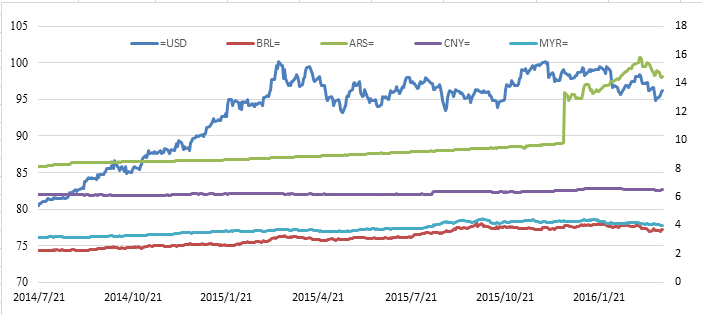

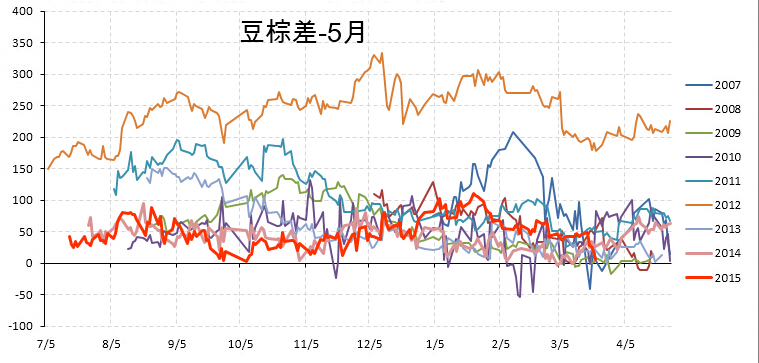

从价格表现来看,首先令吉的持续走强终于对盘面带来一定的影响,在美联储加息预期明显放缓后,令吉进入了逐渐升值的区间,但近期升值步伐有所加速。3月份令吉月度升值接近4%,创近半年以来新低,后期来看,币值的持续走强可能对出口预期带来一定压力,后期美联储的政策决议走势仍然值得我们继续关注。本轮全球商品反弹行情的推动剂仍然来自美元指数的走势情况,目前国际豆棕价差走势仍在收窄,5-7月船期国际豆棕价差收窄至5美元,上周23美元,7-9月波动在27美元,从规律性来看,全球市场的豆棕替代需求一般波动在50美元左右,目前极度低位的豆棕价差令棕榈油远期需求承压,另一方面也反应了产地棕榈油减产故事的持续发酵。

图1 美指回落令吉大幅升值

图2 国际豆棕价差收窄至低位

国内方面,棕榈油盘面5-9价差伴随行情的回调有所收窄,5月依然贴水9月100块左右,市场比较关注远期进口利润窗口何时打开,目前进口利润维持倒挂状态,国内棕榈油库存仍然高企,近月合约压力依然存在。从基本面来看,供给端新一年度棕榈油的产量炒作并未结束,我们之前已经强调了尽管2月减产周期已经结束,但主产区降雨持续偏少的状态,让供给端收紧的预期继续在自我强化。

马来西亚MPOA即将公布3月份的产量预期这将对市场带来影响,SOUTHERN MILLERS的环比7%预估已经反映了产量的复苏严重不及预期,低水平的产量状态将进一步压低期末库存水平。目前市场对马来西亚3月产量的预期并不乐观。印尼方面,路透的月度调查将3月产量预估放在235万吨,去年同期240万吨,2月产量230万吨,市场方面认为产量的预估可能依然偏高。需求端,SGS统计显示3月前20日马来西亚棕榈油出口量在717670吨,较上月同期增加23.25%,棕油出口较前期有所恢复,过去5年同期平均出口79万吨,3月份出口有望呈现季节性复苏,环比5年平均值6.21%。值得注意的是,持续走高的CPO价格使得POGO价格近期再度创出新高,成本端的压力将逐渐影响印尼方面的生柴补贴计划,后期印尼方面的生柴执行情况需要继续关注。

图3 成本上移 需求有潜忧

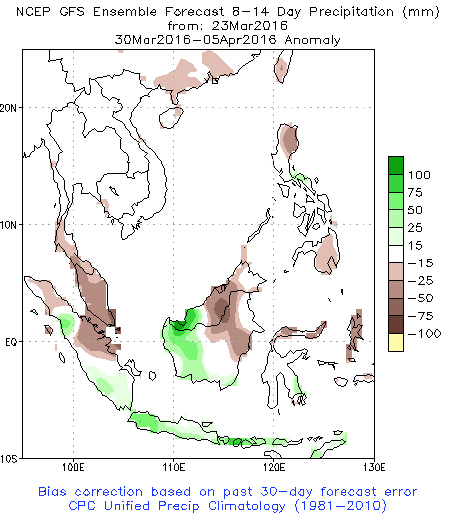

天气方面,3月份的月度降雨可能预示了东南亚方面较为严重的厄尔尼诺状态,过去30日马来半岛及东马沙巴地区整体降水仍然偏离历史均值15至150MM左右,4月初期的天气展望马来半岛降雨仍不太乐观,3月产量预估情况应保持关注。尽管马来减产周期已经面临结束,但年度产量的收缩情况可能仍在延续,后期产量的同比情况将会反应这个问题。

图4 降雨前景不够乐观

整体来看,棕油期现货价格在持续大幅走高后,有其回调修复的内在需求,价格形态的反应可能意味着近期行情进入回落调整阶段。从基本面上考虑,本轮行情的上涨受到内外因素的共振影响,尽管棕油需求端的担忧仍存,但产量端的利好可能仍未释放完毕,减库存格局将支持我们继续维持均线上面做多的判断,因此笔者建议可考虑在5300-5200的区间内寻找机会继续布局棕油9月多单,从产地库存的低点来看,我们上调9月合约的目标价格位至5800元。(特约撰稿人:韩叶舟)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录