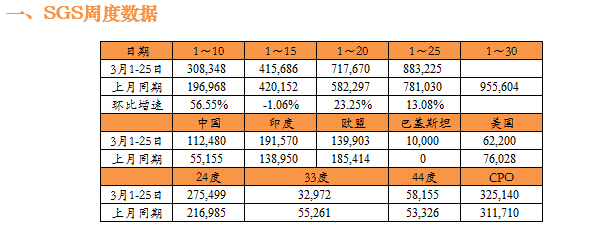

SGS统计显示,3月份前25日马来西亚棕榈油出口量在883225吨,较上月同期增加13.08%,过去5年同期平均出口969864吨,从数据来看,3月份棕榈油出口进度较前期维持小幅恢复状态,但绝对水平仍然处于历史同期低位。国际市场上低位的豆棕价差对出口市场带来压力,整体看3月份出口有望呈现季节性复苏,环比5年平均值6.21%。

尽管棕榈油小牛市的状态主要受到了供给端的预期影响以及资金的炒作推力,但需求的阶段性复苏在库存预期上仍然带来积极变化,3月份马来库存继续下降将是大概率事件,我们预期3月马来棕榈油期末库存有望跌至200万吨附近,因此我们依然维持看多的观点,不过需求的远端预期仍然值得注意。

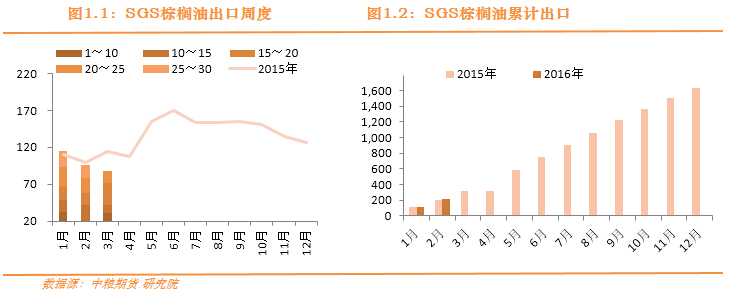

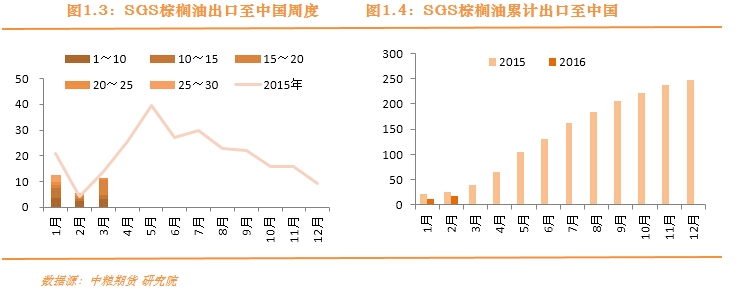

从国别来看,3月1-25日马来对中国出口棕油在10.7万吨,上月同期5.5万吨,去年同期为5.08万吨;印度方面在19.2万吨,上月同期13.9万吨,去年同期在21.7万吨,印度方面当前毛豆油进口利润较前期有所恢复至平水状态,棕油进口利润仍然维持小幅倒挂。欧盟方面在13.9万吨,上月同期18.5万吨,去年同期在9.2万吨。品种方面24度棕榈油出口在27.5万吨,环比上月同期增幅26.97%,去年同期在30.9万吨。33度棕榈油出口在3.3万吨,较上月同期下降40.33%,去年同期在7.7万吨。44度硬脂出口在5.8万吨,较上月增幅9.06%,去年同期在7.6吨。CPO出口在32.5万吨,环比增4.3%,去年同期在22.6万吨。综上来看,中国的需求在小幅恢复,但进口利润窗口仍未打开,订单增幅表现不明显,印度方面维持稳定,欧盟小幅下滑,豆棕近远月较低的价差状态对棕油出口市场仍然不利。

整体上看,3月份市场需求的缓慢复苏有望助推产地去库存的节奏,马来3月期末库存走低将是大概率事件,但值得注意的是,市场目前对此预期较为一致,棕油的行情已部分交易减库存的预期,笔者预计3月份马来期末库存将走低至205万吨附近,MPOB报告若无意外利好将对行情提振有限。

3月份报告的看点仍将集中在产量的同比变化上,MPOA最新的数据预估显示3月1-20日环比增加仅3.8%,沙捞越下降6.3%,这符合我们之前的预估,产地的天气状况也基本印证了产量的预期情况,不过值得注意的是马来1季度产量累计同比落后去年有望达到10%,目前市场对全年的产量降幅预期在5%左右,但当前1季度东马较为严重的少雨状态能否在4季度反映到产量上,笔者在此前的报告中推荐做多棕油远月逻辑并未变化,后期市场震荡上涨的格局有望延续。(特约撰稿人:韩叶舟)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录