首先,我们对棕榈油中期的行情依然维持看多的态度,主要原因是棕榈油年度减产的故事仍然没有结束,产地减库存的趋势仍在延续,产地库存的年底低点有可能延后,产量增幅的放缓使得库存在同比去年偏低的水平波动,同时3、4季度增库存的压力也有望远小于去年同期,这使得价格水平比去年整体获得提高。不过近期棕油价格将进入调整阶段,其中P1609在5600位置的卖压非常明显,期差5-9月合约也将收窄至平水,我们认为在当前位置短空操作会有不错的风险收益比,前高5642为止损位,预计下看300点空间,分析如下:

在基本面上当前棕榈油价格向上的驱动因素并不足够明朗,市场将等待新的基本面数据提供指引,而大面上有几个新的变化使得棕榈油价格承压,一个是美豆行情的演绎,一个是MPOB3月数据的指引,同时马来4月份降雨的恢复使得资金对产量炒作的热度暂时降温。从价格表现上来看,P1609合约在4月13日商品集体大幅反弹的行情里大幅冲高回落,收出上影线,在最近一周的走势里,1609合约至少三次出现了幅度比较大的冲高回落行情,显示价格在5600的位置有明显的卖压,在4月13日价格创出新高回落后,若短期难有明显增仓突破的迹象,那从心理层面看,价格震荡的幅度及时间均不会太短。

图1 P1609在5600压力明显 给出较好的风险收益空间

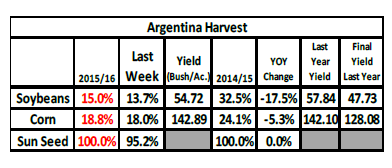

本周美豆走势主导农产品市场行情,在基金行为跟农民卖货的博弈持续数月之后,阿根廷的大雨为多头带来炒作动力,价格快速且大幅度突破前期8.5-9美元的震荡区间。阿根廷东部种植区的降雨持续比较大,对收割及运输均带来影响,阿根廷农产品交易所公布最新收割进度在15%,去年同期在32.5%,落后进度在17.5%,后期阿根廷大豆将迎来上市高峰,物流的进度也令市场有所担忧。美豆在供给压力的持续打压下,最终亦由供给端的潜在利好可能引发了大幅反弹,油强粕弱的局面在4月份后有所转变,油粕比自高位回落,美豆目前的强势局面将使得油脂承压,不过从长期看,大豆供给的实质压力不会对价格带来持续的推动,农民的卖压将伴随价格反弹逐渐增大。

图2 阿根廷大豆收割进度落后去年

从棕油自身基本面来看,正如我们预期的那样,MPOB3月报告的数据对棕油行情起到承上启下的作用。低库存的预期市场提前已进行了较为充分的交易,但市场对3月产量的数据预期在前期可能偏低了,3月产量尽管超出市场预期,但绝对水平并不高,而1季度马来产量累计去年同比已落后10%,不过值得注意的是盘面在进入4月后就开始了逐渐的回调,3月数据意味着马来棕油季节性减产的结束,后期将进入增产周期。马来平衡表在2季度进入增产减库存的格局,这意味着行情的演绎也将已震荡为主,难有明确的上涨动力,另一个方面是需求端在马来4月份上调毛棕出口税率后,不会有太强劲的表现,本月需求端评估稳定,库存降幅将放缓。

一季度马来产区极低的降雨引发产量炒作,进入4月份后产区的降雨迎来恢复,近一周云图显示,东马地区干旱情况出现缓解,不过尽管增产周期开启,但年度减产的故事并未结束,近期棕油基本面短期预期较为稳定,市场对2季度减库存的局面已有预期,因而价格暂时缺乏向上的动力,将进一步等待产量端的消息。

整体而言,笔者近期对棕油价格保持谨慎,若P1609前高位置无法出现有效突破,行情将进入震荡调整阶段,时间预计不会太短,届时在此位置进行放空会有不错的风险收益比,在前高处止损,而1比3的风险收益比值得我们期待。(特约撰稿人:韩叶舟)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录