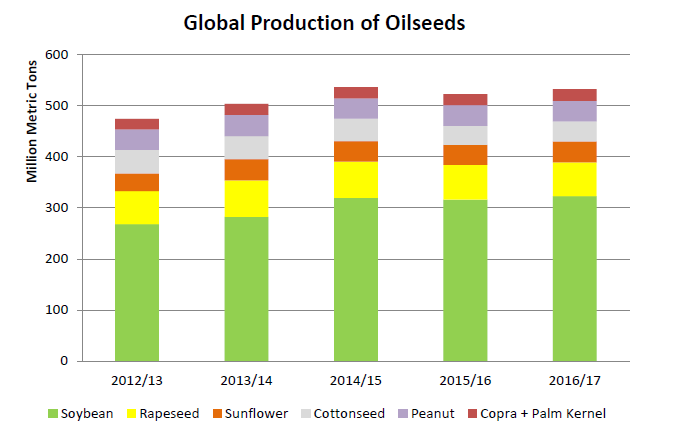

FAS公布了最新的年度世界市场油脂油料供需展望,其中油籽产量方面涨跌互现,需求方面稳定增长,整体维持紧平衡。具体来看,全球油籽产量2016/17年度基本持平本市场年度,增幅仅1%,其中大豆产量将环比增幅2%,提现了巴西中国产量的增加及印度方面产量的恢复,北美的减产将有部分抵消,椰籽、棉籽及葵籽产量预计增加,花生及菜籽产量将预期减少,全球主要油籽2016/17年度产量预计在5.33亿吨,本年度预计5.22亿吨。

具体到油脂方面,世界植物油消费新年度预计维持增长,FAS预计植物油食用需求较本年度增长3%,主要基于了全球人口及GDP的增加。食用需求的增加将主要体现在豆油及棕榈油方面,工业需求预计仍将增加,其中棕榈油方面将伴随产量及印尼与马来西亚国内生柴消费的增加贡献更多的份额。受到油籽产量的波动,豆油产量预计增加而菜油产量预计减少,全球油脂期末库存预计减少5%,其中中国方面菜油库存的减少起到了主要作用。

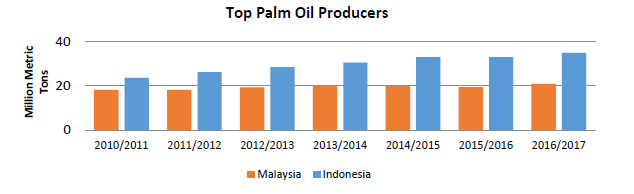

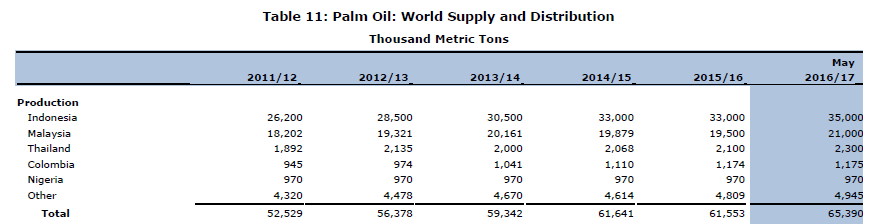

具体到棕榈油方面,FAS对产量前景保持乐观,全球棕榈油产量新一年预计增加6%至6539万吨,马来西亚及印尼预计均将出现增长,主要基于对厄尔尼诺现象结束后天气条件的恢复。在世界植物油市场份额中,棕榈油仍将保持主导地位,预计贡献将近三分之一的消费量,其中棕榈油的工业消费预期保持乐观,这主要基于FAS对马来及印尼国内生柴政策的力度具有信心,不过目前低位的能源价格仍然值得保持关注。由于棕油产量的强劲,在于其他油脂的份额竞争中棕油需求预计维持优势,其中印尼出口需求预计增加50万吨至2500万吨,马来西亚上调35万吨至1800万吨。进口方面,主要购买国需求大部分获得上调,欧盟小幅下调,中国维持稳定,印度方面持续强劲,上调37.5万吨至990万吨,而棕榈油全球库存继续回落至547万吨,本年度在573万吨。

从印尼的产量调整情况来看,印尼方面新年度产量上调至3500万吨,较本年度增长6.1%,世界产量报告预计印尼成熟面积达到创纪录的920万公顷,较本年度增加2.6%,单产预计伴随天气的好转出现恢复至3.8吨/公顷。目前报告预计印尼方面仍有接近170万公顷的未成熟面积,预计将在未来3-4年中提供接近平均水平的产量增量,不过报告同时也指出了新增面积的增长趋势将继续放缓,这主要基于过去国内政策的限制及种植园经营状态的影响。马来西亚产量的调整可能基于了类似的原因,但值得注意的是对本年产量的调整FAS仍然未做明显改动,本年度马来方面产量累计在1118万吨,要达到1950万吨的年度预估,剩余4个月的月均产量将在208万吨左右,按目前的产情形势来看具有一定难度。

总体来看,作为首次年度预估FAS对新年度棕油供需预期的调整,显示棕榈油供求仍然维持紧平衡状态,产量恢复供应维持充裕,需求前景保持乐观,这体现在对产量的上调及生物柴油需求的增加,主要进口国的棕油消费预估维持稳定增长,期末库存仍然维持收紧态势,而产量方面的调整要在后期关注天气模式的转变情况。消费方面,FAS上调印尼的国内消费至900万吨,相比今年的增量会有所放缓,但后期生物柴油需求仍然是棕油需求中的重头戏,需持续关注后期的调整方向。(本网特约撰稿人:韩叶舟;若需转载本文,必须注明来自农产品期货网)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录