在MPOB报告发布后,市场对棕油供求预期一直保持相对稳定态势,上周受产地宏观层面事件冲击,加上的资金推波助澜,在看空油粕比的预期下,大力打压棕油价格。一方面我们推测市场可能预期前期的产量炒作告一段落后,棕油基本面乏善可陈,产地库存低点又在临近,供应压力重新回归导致资金打压,不过另一方面在棕榈油供求端没有出现重大变化的情况下,价格出现大幅超跌我们认为是并不符合当前市场逻辑的。

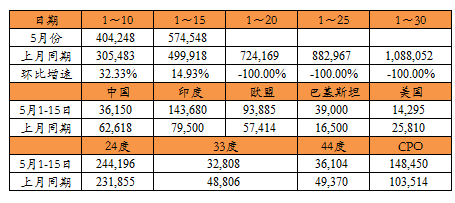

首先从需求端来看,5月份马来棕油出口有望出现恢复,SGS统计显示5月1-15日马来西亚棕榈油出口量在574548吨,较上月同期增加14.93%,过去5年同期平均出口630290吨,当前阶段性的出口数据呈现利好,预计将对价格带来支撑。MPOB公布新一期出口关税参考基准价,上调6月份马来毛棕油出口关税上调至5.5%,市场将对出口的情况保持关注。目前国际市场上近月豆棕价差在小幅走扩,不过仍然整体水平偏低,关注后期出口进度情况,5月份出口有望维持相对稳定状态,过去5年5月份出口环比增加10.12%,季节性上斋月前需求将有望维持强劲。

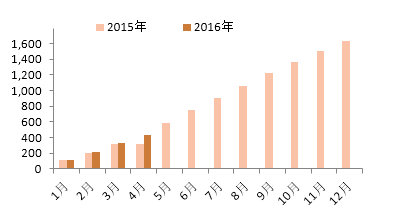

图1 SGS 5月份出口需求季节性复苏

从国别来看,5月1-15日马来对中国出口棕油在3.6万吨,较上月同期减42.27%,去年同期为19.6万吨;印度方面在14.36万吨,较上月同期增80.73%,去年同期在16.28万吨,印度方面当前毛棕油进口利润较前期维持好转,波动在20美金左右,毛豆油在平水附近波动。欧盟方面在9.3万吨,较上月同期增加63.52%,去年同期在13.3万吨。

在品种方面,24度棕榈油出口较上月保持稳定在24.4万吨,环比上月同期增幅5.32%,去年同期在34万吨;33度棕榈油出口在3.2万吨,上月同期在4.8万吨,去年同期在4.7万吨;44度硬脂出口在3.6万吨,较上月减26.87%,去年同期在5.2吨;CPO出口在14.8万吨,环比增43.41%,去年同期在20.54万吨。综合来看,中国方面始终没有利润支撑进口,目前国内库存维持紧张,印度及欧盟出口需求出现恢复,但同比数据并不亮眼,豆棕近远月较低的价差状态对棕油出口市场仍然不利,关注后期市场出口进度。

图2 SGS棕榈油月度出口

从整体上看,5月份需求有望受到季节性支撑出现恢复,而马来棕油产量前景并不足够乐观,SPPOMA对马来5月上半月产量调查同比减少9.33%,路透对印尼4月份产量调查较3月下跌13.2%,目前看产地库存仍在继续走低中,市场对年度库存低点的预期在6月前后。目前马来进入增产减库存的格局并不支撑价格大幅杀跌,近期原油市场的强势也值得保持关注,笔者认为棕油价格近期将进入震荡回调的阶段,价格将有所修复,不过趋势仍然并不明朗。(本网特约撰稿人:韩叶舟;若需转载本文,必须注明来自农产品期货网)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录