南北粳稻产区市场购销均显清淡

本周国内粳稻米市场产销区价格均较稳定,市场购销持续清淡。其中黑龙江64-66%出米率,水分含量15.5%-17.5%的圆粒稻谷收购价格为2560-2740元/吨,70%出米率水分含量14.4%以内的圆粒稻谷收购价为2800元/吨左右,粳米出厂价为3980元/吨左右。江苏南京地区普通稻谷收购价为2860元/吨左右,大米出厂价为3960元/吨左右;安徽芜湖地区粳稻收购价格为2800元/吨左右,粳米出厂价为3980-4240元/吨;均与上周基本持平。北京地区东北米批发均价为4600元/吨左右,与4月末价格持平,杭州地区安徽产标一晚粳米批发价为4080元/吨,比4月末价格下滑20元/吨,福州地区标一东北米批发价为4720元/吨,与4月末价格持平。目前,产区稻谷收购粮源持续下降,粮食收购主体也相应减少。同时,随着气温逐渐升高,春耕生产全面展开,农民忙于种地,卖粮意愿也下降,致使水稻市场购销活动低迷不振,成交数量减少。监测显示,在东北地区,仅部分大型大米加工企业仍在坚持收购,且为争取粮源还少量提高收购价格。而其他类型米厂也有零星收购,由于大米市场需求低迷,价格稳定,提价收购意愿不高,谨慎意识增强。在大米购销方面,受市场需求季节性减弱的影响,加工企业大米销售缓慢,由于水稻价格高位运行与经营成本提升等因素,加工企业尚未有大米降价促销意愿。预计5月份粳稻米市场仍将持续当前走势,价格大幅波动可能性较小。

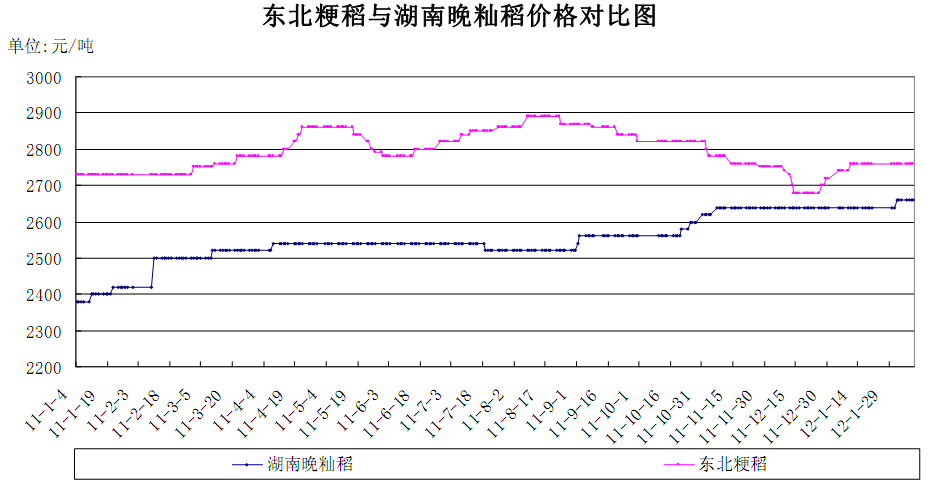

国内粳籼稻米市场价差略有放大

近期,国内粳籼稻米价差基本稳定,与4月末水平基本相当。粳籼稻谷方面,截至5月11日, 黑龙江建三江地区粳稻收购价格为2840元/吨, 湖南长沙地区晚籼稻收购价为2740元/吨,两地价差为100元/吨。上月同期两地价差为80元/吨,去年同期两地价差为250元/吨。随着粳籼稻谷市场均进入相对稳定时期,其价差也趋于稳定。粳籼米方面,截至5月11日,黑龙江建三江地区粳米出厂价为3980元/吨,湖南长沙地区晚籼米出厂价为3940元/吨,两地价差为40元/吨,上月同期两地价差为20元/吨,去年同期两地价差为240元/吨。目前,国内稻谷市场均呈现稻强米弱的市场格局。稻谷有最低收购价托底,市场走势持续高位;大米价格则完全受市场控制,由于当前处于大米销售淡季,且近两个月国际大米进口数量增加较快,部分地区籼米价格小幅滑落,而粳米价格相对坚挺,粳籼米价格较4月上中旬略有放大。

全国早稻种植面积增加长势较好

目前,全国早稻栽插基本结束。据农业部农情调度,今年早稻面积实现恢复性增加,栽插进度快,秧苗素质好,目前长势总体较好。由于近两年稻谷价格稳步上扬,且国家不断出台利好政策给予支持,早稻面积有望在连续两年减少 180万亩的基础上,实现恢复性增长。农业部预计今年早稻面积达到 8800万亩,比上年增加 170多万亩。其中,湖南增加 70 多万亩,湖北、广西分别增加 30 多万亩,安徽、江西、广东也稳中有增,其他省均基本稳定。而早在 4 月统计局公布的种植意向报告也显示,今年我国早稻种植面积将达 8700 万亩,比上年增长 75万亩。

目前,苗情长势普遍较好。由于今年国家下达了集中育秧的补贴资金,各地也狠抓集中育秧技术推广,秧苗素质好。目前,国内大部地区早稻已进入分蘖期,苗情长势普遍较好。湖南省早稻一、二类苗比例同比增加 10%,目前叶龄 6.7 叶,同比多 0.3叶;平均单株分蘖数为 0.9 个,同比多 0.1 个。江西省数据显示今年基本没有出现烂种烂秧现象,一、二类苗比例达到 88%,同比增加 3.5%。广西一、二类苗比例 81.3%,同比增加 5.4%。

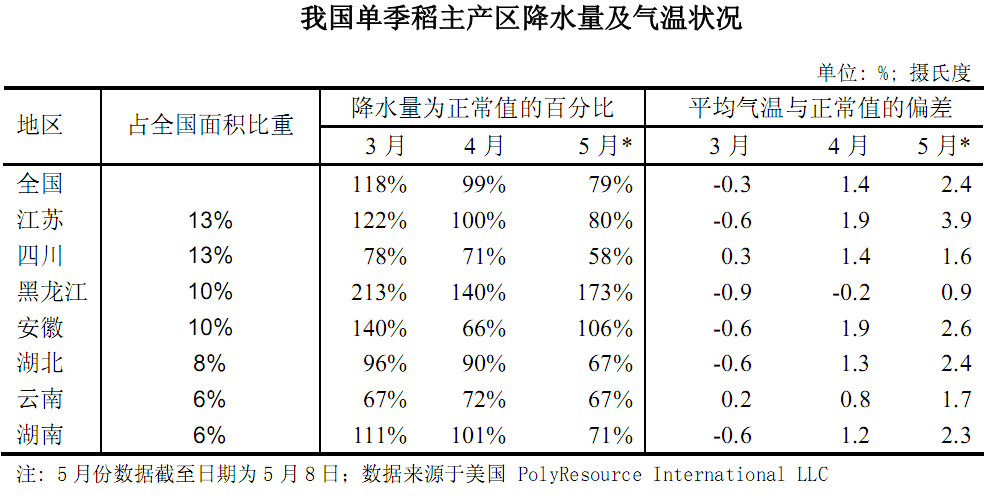

全国稻谷产区降水水平总体下降

截至5月8日,国内稻谷主产区降水水平较正常值偏低。监测数据显示,双季稻主产区降水量为正常值的76%。其中除广东地区降水量为正常值的109%以外,其他主产区降水量均低于正常值。湖南、江西、湖北、广西地区降水量分别为正常值的71%、71%、42%、67%。 随着气温不断回升,栽插进度明显加快。农业部农情调度显示,截止5月8日,全国已栽插早稻8554万亩,完成计划的97.2%,进度与去年同期相当。在单季稻主产区,全国降水量为正常值的80%左右。其中安徽、黑龙江地区降水较为充沛,降水量达到正常值的106%和173%。其他主产区降水水平均低于正常值。

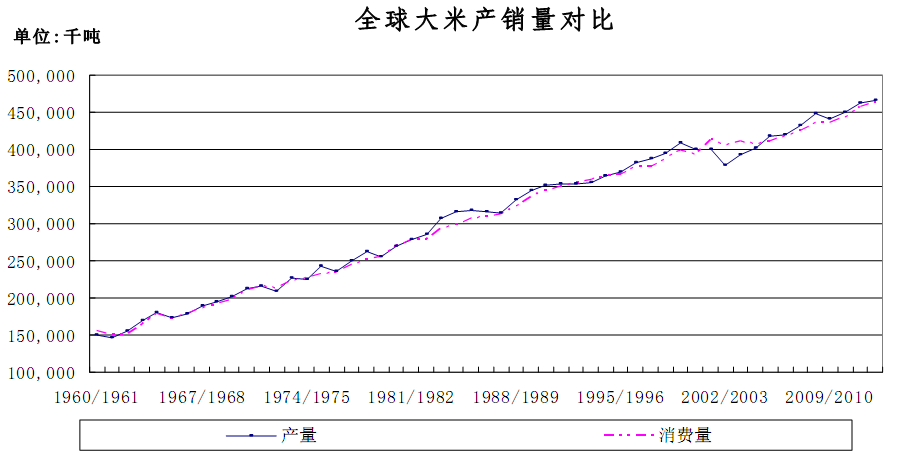

2012/13年度全球大米产量再创纪录

5月10日,美国农业最新一期的供需报告中首次预测了2012/13年的谷物供需数据。预计2012/13年度全球大米的供应量和用量预计将分别创下历史新高,达到5.706亿吨和4.657亿吨。2012/13年度全球大米产量预计达到创纪录的4.664亿吨,较上年提高310万吨。地区产量分析显示,亚洲的大米产量将会创下历史新高。西半球大米产量将会低于上年,因为当地的种植户转播其他更有利可图的作物。2012/13年度全球大米消费量预计达到创纪录的4.657亿吨,比上年增长近2%。2012/13年度全球大米出口将达到3510万吨的纪录,比2011/12市场年度提高110万吨。尼日利亚、伊朗、欧盟27国和印尼的进口将会提高。数据显示,泰国出口量将达800万吨,仍是全球第一大出口国,其次是越南,出口量为700万吨,印度和巴基斯坦出口量分别为600万吨和400万吨。泰国大米出口量与其他国家的差距正在逐年缩小。全球大米期末库存预计将增加70万吨,达到1.049亿吨。 (周惠)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录