一、棉花市场价格变化分析

一、棉花市场价格变化分析

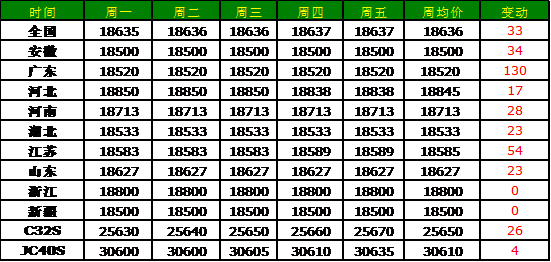

本周,郑棉期货合约品种全线走低。在内外各项经济数据疲软,需求改善预期落空以及美国农业部月度供需报告利空等因素影响下,本周郑棉各合约基本维持下探态势,仅部分远月合约周五在QE3政策推出外棉高涨带动下有小幅收涨。但总体来看,需求弱势有加深趋势,QE3政策未能给郑棉带来有效提振,预计近期盘整格局或仍将持续。其中,主力1301合约周收盘价19490元/吨,比上周下降105元,跌0.54%;1209合约周收盘价18620元/吨,比上周降40元/吨,跌0.21%。现货方面,全国各大区主要皮棉品种仍保持上涨趋势,但涨幅趋缓,代表内地328级棉价格的国家棉花价格B指数为18755元/吨,较上周上涨28元/吨。

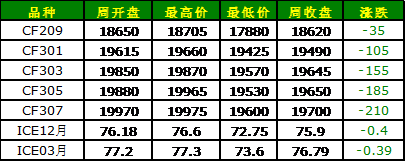

外盘方面,由于棉花最大需求方——中国需求减弱、国内收抛储同时进行,纺企将目光转向抛储等因素影响下,ICE期棉各月合约本周均保持全线下探走势,12日美农公布的月度报告巩固中国需求减弱预期利空棉价,美棉期价加剧走低。直至一周后期,在美棉出口报告中国签约量增、QE3刺激政策推出,商品市场受到提振,ICE各合约被带动上涨,14日期棉收高,主力12合约收高2.37美分 ,比前一交易日上涨2.37%,收于75.9美分/磅,录得三周来最佳表现。但从基本面情况来看,前景依然疲弱,期棉上涨空间或有限。本周ICE期棉整体仍呈下跌走势,主力12合约比上周下跌0.4%。

表 全国各大区主要皮棉品种均价

表 各主产省328级棉及全国32S、42S纱一周价格

表 国内外棉花期货市场本周价格走势 单位:元/吨,美分/磅

数据来源:布瑞克农产品数据库

二、棉花种植环节监测

9月上旬,新疆、黄河流域和长江流域大部棉花进入吐絮高峰期,新疆进入全面采摘期。

本周天气整体晴好。西北地区中西部光热充足,利于棉花裂铃吐絮,西北地区东部和华北大部墒情适宜,但江水偏多、气温偏低,光照偏少,尤其是华北大部、陕西北部气温偏低1~2℃,不利棉花裂铃吐絮,棉花吐絮进度随之放缓。黄淮、江淮、江汉光热条件基本利于棉花裂铃吐絮;但部分地区降水量较多,农田土壤过湿,易造成农田内涝,不利棉花裂铃吐絮。

棉花采摘方面,截至9月11日,新疆阿克苏、喀什地区棉花吐絮率仅在10%左右,棉花采摘期将有所推迟。北疆石河子、奎屯、库尔勒、沙湾等地棉花吐絮率达60%以上,棉花采摘工作进度加快。新疆多数棉花企业已开秤收购,不过整体收购进度缓慢,皮棉加工量有限。其他产棉区棉花采摘进度加快,部分棉企陆续开秤收购。棉花收购交售双方心理各异,部分地区棉农由于收购价格低于心理预期存在惜售心理。

预计未来10天,新疆天山地区、江汉、江淮、江南等地降水量有20~60毫米;12晚至13日,江汉、江淮、江南等地有较强降雨过程,部分地区有大到暴雨,可能导致部分农田出现渍涝灾害,不利于棉花收获晾晒。13-14日,湖北大部、湖南北部、安徽南部、江苏南部等地的部分地区日平均气温将降至18~21℃。

图 全国棉花发育期

资料来源:中央气象台、布瑞克咨询

图 棉花种植比较收益监测

资料来源:布瑞克咨询

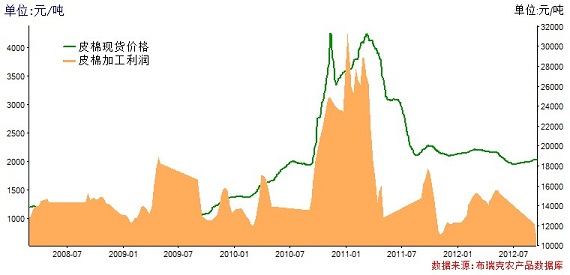

三、棉花加工环节监测

9月,随着全国棉花主产区陆续进入棉花采摘期,部分地区棉纺企业已开秤收购。

今年以来,由于棉农植棉物化、人工成本同比上涨超10%,加之20400元/吨收储价格支撑,棉农惜售心理较强,心理价位多在4.0-4.5元/斤左右。而在今年终端消费市场需求持续低迷,纺织企业采购较为谨慎,多采取随用随买策略,对棉花需求持续低位,国储棉竞拍市场亦明显冷清,收购企业多表示新年度棉花将以交储为主。同时,由于今年商业银行、信用社贷款对棉花收购加工企业的支持力度明显减弱,农发行贷款只针对少数400型企业,大部分棉企自筹资金非常有限,加之2012/13年度国家收储严控质量,400型企业入市都非常谨慎。据布瑞克农产品数据库监测显示,本周棉花加工利润仅为667元/吨,较去年同期1614.2元/吨大幅下降947.2元/吨。

图 328级棉均价与对应收购成本价差周度走势监测

资料来源:布瑞克咨询

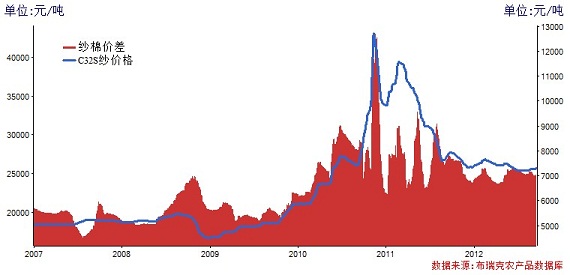

四、棉纺行业监测

9月旺季并未让纱线行情有所改善,反倒出现滑坡势头。本周,纱线市场上,纯棉纱市场成交接近停滞,棉纺企业减产明显,接单情况不佳使得市场整体销售情况不佳,企业经营压力较大,对原料需求量有限。同时,近期服装厂和织造厂出货速度明显放缓,原料需求低迷,对棉花需求持续弱势。预计未来行情仍以僵持为主。

图 32S纯棉纱均价与328级棉均价周度价差监测

资料来源:布瑞克咨询

五、棉花贸易盈利状况分析

本周,进口棉中国主港报价主体呈下挫态势。周初,受ICE期棉上涨影响,进口棉中国主港报价普遍上涨,但涨幅不大。国内抛储且成交价格相对稳定,发放配额预期或将破灭,对ICE期棉形成一定负面影响。周二日起,在国储棉持续出库销售,纺企手中配额数量不足转向重点关注国储棉、印棉和美棉长势良好且将大量上市、USDA产销存预测利空等消息影响下,市场信心大受打击,进口棉中国主港报价持续下挫。后期在商品市场提振带动下期棉跟涨,进口棉中国主港报价止跌反弹,但与近几天的跌幅相比微不足道。整体来看,下游需求无明显改观。在北半球新棉即将大量上市的压力之下,预计外棉将很难再有大的上涨空间。

本周,FC Index M为85.53美分/磅,比上周跌1.69美分/磅。从进口盈利情况来看,据布瑞克农产品数据库监测显示,本周内外棉价差继续扩大,为3364.4元/吨,较上周大涨274.1元/吨。

图 国内现价与主港进口成本价差周度走势监测

资料来源:布瑞克咨询

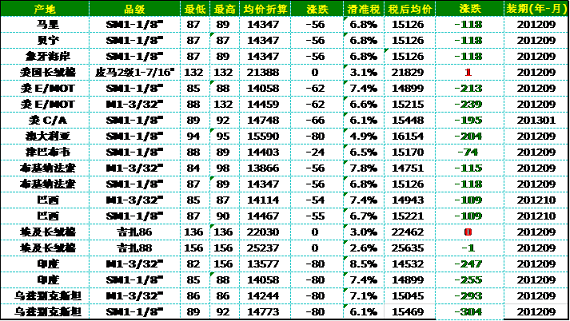

表 本周中国棉花各进口主港报价及进口成本估算 单位:美分/磅,元/吨

资料来源:布瑞克咨询

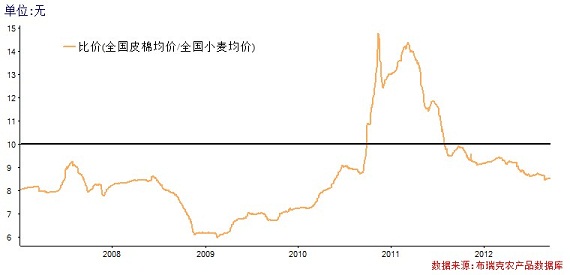

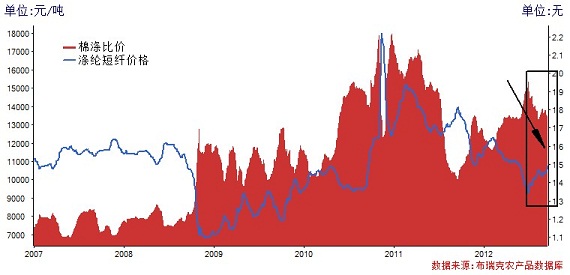

六、替代品:棉涤比价监测

本周,棉花替代产品涤纶价格有小幅上扬,棉涤价差略有回调。

本周,涤纶纤维市场在原料市场强势支撑下,市场行情有所上扬。PX市场大涨,带动了原料市场的形势,本周涤纶短纤和涤纶长纤均呈小幅上扬。涤纶短纤方面,行业开工负荷小幅上升,企业产销率也小步伐上行,库存量保持在7到10天略多水平,库存水平相对较低,企业保价挺价意愿较强。下游需求方面,纱线企业对涤纶短纤的需求仍以刚性需求为主,采购量不足。目前,国内主流市场1.4D涤纶短纤送到成交报价为10850-11000元/吨(现款或承兑),此报价与上周相比上涨100元/吨。进入9月中旬以后,预计涤纶短纤行情仍会维持目前状态,国庆之前,下游纱线企业或有一波备货采购出现,预计涤纶短纤市场短期内仍以平稳向好调整为主。

涤纶长丝方面,聚酯原料市场强势支持给涤纶长丝行情走强形成明显支持,但市场基本面上未有较大变化,交易气氛依然不稳固。当前,涤纶长丝企业产销率保持在5到8成的水平,库存水平处于中等偏低水平,库存压力较小,行业开工负荷出现上述,接近八成水平。下游企业生产形势较为平稳,产销和供求短期内没有明显变化,对涤纶长丝的采购较为平稳。预计未来市场仍将保持盘整行情。

图 棉涤比价及价差周度走势监测

资料来源:布瑞克咨询

七、热点评述

1、美棉出口周报:签约量超7万吨 中国签约量明显上升

根据美国农业部(USDA)9月14日公布的2012年8月31日至9月6的美国棉花出口报告。当周,2012/13年度美国陆地棉出口净签约量为7.2万吨,主要买家为中国(6.02万吨)、土耳其、越南、墨西哥和韩国。

美国陆地棉出口装运量为2.58万吨,主要运往中国(0.90万吨)、墨西哥和越南。

当周,2012/13年度皮马棉出口净签约量为0.47万吨,主要买家为中国(0.36万吨)、埃及、印度和巴基斯坦。

皮马棉出口装运量为0.33万吨,主要运往中国(0.20万吨)、巴基斯坦、印度和泰国。

2、美棉生长报告:46%裂铃,4%采摘,优良率41%

据美国农业部9月10日发布的棉花苗情报告,截止9月9日,美棉裂铃率达到46%,较去年同期低6个百分点,较近五年平均值均高5个百分点。

采摘率达到4%,较去年慢2个百分点,比近五年平均值低1个百分点.

苗情与上周基本持平,但仍大幅好于去年,优、良、中、可、差的比例分别为10%、31%、29%、19%、和11%。

3、美联储宣布启动第三轮量化宽松(QE3)

北京时间9月14日凌晨,美联储麾下联邦公开市场委员会(FOMC)宣布启动第三轮量化宽松(QE3)。美联储将从本周五开始,每月采购400亿美元的抵押贷款支持证券(MBS),现有扭曲操作(OT)等维持不变,并视情况决定额外采购额度。此外,美联储维持0-0.25%的超低基准利率至少延长至2015年中期。

4、ICAC发布9月全球棉花产销存预测:2012/13年度中国、美国棉花产量调增

9月初,国际棉花咨询委员会(ICAC)发布的9月份全球棉花产需预测认为,需求下降给棉花行业带来重大打击。

2012/13年度,全球棉花产量预计为2520万吨,同比减少7%,但仍高于消费量。中国棉花产量预计增加,印度产量将减少到520万吨,美国产量预计增加。

2012/13年度全球棉花进口量预计为730万吨,为近四个年度以来的最低水平,较上年度减少200万吨。由于中国的储备棉库存已经很高,因此中国不大可能继续采购外棉补充储备棉库存。

本年度全球产大于需200万吨,全球期末库存预计增加到1600万吨,中国以外地区的库存消费比预计达到62%。一旦中国停止收储,其限制棉花进口的政策将导致国际棉价下跌。

5、8月外贸趋于零增长

南方日报消息,日前,海关总署公布我国8月份外贸进出口情况。据统计,前8个月我国进出口总值24976.2亿美元,同比增长6.2%。其中,出口13091.1亿美元,增长7.1%;进口11885.1亿美元,增长5.1%;贸易顺差1206亿美元,扩大31.8%。不过,业内更关注的是8月单月数据。数据显示,8月份我国进出口总值为3292.9亿美元,增长0.2%,趋于零增长。其中,出口1779.8亿美元,增长2.7%;进口1513.1亿美元,下降2.6%;贸易顺差266.7亿美元。前8个月,服装出口994.8亿美元,纺织品出口625.1亿美元,双双下降0.7%。包括服装、纺织品、鞋类、家具、塑料制品、箱包、玩具等在内的7大类劳动密集型产品出口值合计占我国出口总值的20.3%,同比回落0.3个百分点。商务部部长陈德铭9月9日在公开场合表示,世界经济下行的压力对中国外贸影响越来越明显,外贸面临的形势严峻。

6、抛储情况盘点:截至9月14日,累计成21.7万吨,成交率49.68%

据中储棉公布数据,抛储两周,截至9月14日,累计投放量为43.7万吨,实际成交21.7万吨,成交率49.68%,成交均价为18530元/吨,折328级价为18624元/吨,较当日国家棉花价格B指数(CNCotton B)18756元/吨低196元/吨。

9月14日,中国储备棉管理总公司计划挂牌出库销售储备棉45208.30吨,实际成交8887.76吨,成交率19.66%。当日,成交平均等级3.27级,平均长度27.9,加权平均成交价18392元/吨,折328级棉价为18560元/吨(公重),较9月13日下跌24元/吨,较当日国家棉花价格B指数(CNCotton B)18756元/吨低196元/吨。

当日最高成交价19070元/吨(公重),平均品级228级,共计781.1157吨,承储在山东省聊城新兴棉花储备有限责任公司、漯河直属库、盐城直属库、陕西棉花(集团)纺织有限公司兴平68098仓库;最低成交价17780元/吨(公重),平均品级427级,共计536.2516吨,承储在天津直属库、衡水市棉麻总公司、冀州恒通棉花仓储有限公司。

截至9月14日储备棉出库销售成交情况一览

单位:吨、元/吨

|

日期 |

计划抛售 |

实际成交 |

成交比例 |

平均成交价 |

平均等级 |

平均长度 |

折328级价 |

|

20120903 |

35708.002 |

21731.03 |

60.9% |

18483 |

3.06 |

27.9 |

18534 |

|

20120904 |

40054.48 |

32894.98 |

82.1% |

18685 |

2.95 |

27.88 |

18690 |

|

20120905 |

45202.18 |

34247.06 |

75.8% |

18669 |

3.06 |

27.83 |

18669 |

|

20120906 |

45163.79 |

32884.43 |

72.8% |

18602 |

3.04 |

27.88 |

18649 |

|

20120907 |

45194.5 |

24459.22 |

54.1% |

18566 |

3.11 |

27.86 |

18656 |

|

20120910 |

45105.22 |

21830.77 |

48.4% |

18609 |

3.06 |

27.94 |

18655 |

|

20120911 |

45207.4 |

16167.02 |

35.8% |

18454 |

3.3 |

27.85 |

18646 |

|

20120912 |

45052.42 |

12953.08 |

28.8% |

18496 |

3.17 |

27.99 |

18594 |

|

20120913 |

45159.4 |

12428.9 |

27.5% |

18397 |

3.29 |

27.84 |

18584 |

|

20120914 |

45208.3 |

8887.76 |

19.7% |

18392 |

3.27 |

27.9 |

18560 |

|

累计 |

437056 |

217131 |

49.7% |

18530 |

3.13 |

27.89 |

18624 |

7、新年度棉花收储一周盘点:截至9月14日,新棉收储交易累计成交2920吨

9月14日,中国储备棉管理总公司计划收储2012年度棉花50000吨,实际成交1520吨,成交率3.04%,其中内地计划收储30000吨,实际成交1200吨,成交率4.00%,全部在山东省;新疆计划收储20000吨,实际成交320吨,成交率1.60%。

截至9月14日,2012年度棉花临时收储交易累计成交2920吨,其中内地成交2400吨、新疆成交520吨。

八、行情展望:QE3如期推出,短期棉花跟涨氛围明显

北京时间9月14日凌晨,美联储麾下联邦公开市场委员会(FOMC)宣布将从15日开始推出进一步量化宽松政策(QE3),每月采购400亿美元的抵押贷款支持证券(MBS),现有扭曲操作(OT)等维持不变,且美联储并未给出此次资产收购计划设定具体期限,当局宣布,当前零至0.25%的基准利率将至少延续到2015年年中,直至实现就业和经济的明显改善。

受其影响,美国股市、大宗商品应声直线飚涨。周四,道指升1.55%创近5年新高,纽约黄金期货报价1772.10美元,涨幅为2.2%,创下自2月底以来的最高收盘价,商品市场整体提振,ICE棉花受带动跟涨,14日期棉收高,主力12合约收高2.37美分 ,比前一交易日上涨2.37%,收于75.9美分/磅,录得三周来最佳表现。国内期价方面,郑棉部分远月合约周五在外棉高涨带动下亦有小幅收涨,预计短期内期棉价格在QE3冲击效果明显,整个商品市场看涨氛围浓郁带动下,跟涨预期依然存在。

但从基本面形势来看,全球棉花库存高企,9月美农业部棉花供需报告显示全球2012/13年度年终库存上调近200万包,国内棉花库存在进口棉以及新棉上市收储压力下持续处于高位,而下游需求方面,海关总署公布的我国8月单月外贸进出口总值为3292.9亿美元,仅增长0.2%,趋于零增长,剔除价格上涨因素外贸出口呈负增长。前8个月,纺织品、服装出口双双下降0.7%,降幅比上月有所扩大。PMI分项指数中新订单和新出口订单指数荣枯线下继续下滑,显示内外需求持续低迷,企业接单情况继续弱势。国储棉抛储本周持续遇冷,成交率由周初48.4%下挫至周五19.7%,成交情况的持续下挫显示下游需求愈发低迷,棉花需求弱势尽显。预计未来基本面疲软形势难有改观,此番量化宽松政策推出对国内棉花市场影响或较为有限。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录