棉花市场总评:

(一)棉花市场价格及购销简评

本周,郑棉和ICE期棉涨跌互现。郑棉主力1301合约周收盘价19680元/吨,比上周升190元/吨,涨0.97%。现货方面,全国各大区主要皮棉品种涨幅继续趋势,代表内地328级棉价格的国家棉花价格B指数为18758元/吨,比上周仅上涨3元/吨。

ICE期棉前涨后跌,后两日各合约放量下跌,主力12合约收于73.25美分/磅,比上周下跌3.49%。

(二)棉农收益、销售意愿及种植意愿简评

9月中下旬,全国主要棉花产区新棉采摘进度明显加快。本周天气总体晴好,利于新棉吐絮和采摘晾晒。各地400型棉花加工企业启动新棉收购工作,并表示以交储为主。部分地区籽棉收购价格低于心理预期,棉农持观望态度。

(三)棉花加工企业盈利状况简评

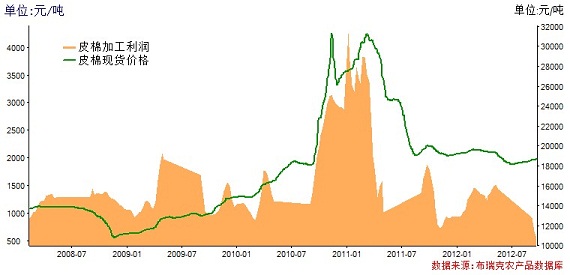

棉花采摘进度明显加快,新年度棉花收购工作陆续展开。今年新棉收购主体为400型企业,以交储为主。200型企业主要为400型企业代购,也有收购4级以下棉花。据布瑞克农产品数据库监测显示,9月19日,籽棉收购价格为4.2元/斤,本周棉花加工利润较上周继续走低,为554元/吨,较上周下降113元/吨。

(四)纱企开工、库存、盈利及采购意愿简评

本周纱线市场上,纯棉纱市场成交接近停滞,棉纺企业减产明显,原料需求量有限。服装厂和织造厂出货速度明显放缓,原料需求低迷,对棉花需求持续弱势。预计未来行情仍以僵持为主。

(五)棉花贸易盈利状况分析

本周,进口棉中国主港报价全线上涨。受ICE期棉上涨带动,本周进口棉中国主港报价以上涨行情为主,在美棉出口签约量收缩,中国需求降势明显影响下,周五进口棉中国主港报价大幅下挫,但未能覆盖前期上涨行情。据布瑞克农产品数据库监测显示,本周内外棉价差略有收窄,为3205.61元/吨,较上周下降158.8元/吨。

一、棉花市场价格变化分析

本周,郑棉期货合约走势涨跌互现,一周期价以全线告涨结束。

周初,期棉各合约品种维持震荡,18日全国棉花形势分析会抛出本年度剩余时间内不再考虑发放配额、月底29日棉花抛储结束信息刺激下,郑棉各合约品种强势上涨,较上一交易日大幅走高,主力1301合约较17日上涨1.17%,收于19810元/吨。一周中后期,在棉花需求面疲软、全国棉花交易市场组织兵团地方储备棉竞卖、ICE期棉投资者获利了结大幅收跌等因素影响下,郑棉各合约品种跟跌回落,预计未来郑棉仍将延续盘整走势。本周,主力1301合约周开盘价19610元/吨,最高冲至19985元/吨,收于19680元/吨,比上周小幅上涨0.97%。现货方面,全国各大区主要皮棉品种涨势继续趋缓,代表内地328级棉价格的国家棉花价格B指数为18758元/吨,比上周仅上涨3元/吨。

外盘方面,ICE期棉前涨后跌。受累于全球经济增长忧虑、美棉出口数据滑落、中国不再增发进口棉配额阴影,投资者获利了结,一周后期ICE期棉放量下跌。主力12合约21日较上一交易日大幅下跌2.62%。本周ICE期棉整体呈下跌走势,主力12合约周开盘价75.4美分/磅,最高价76.77美分/磅,最低跌至73.14美分/磅,收于73.25美分/磅,比上周下跌3.49%。

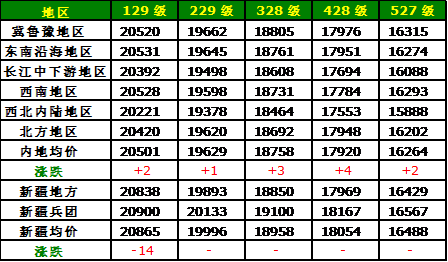

表全国各大区主要皮棉品种均价

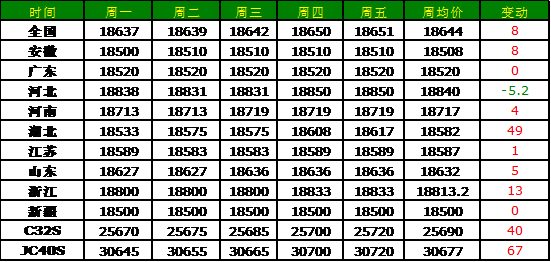

表各主产省328级棉及全国32S、42S纱一周价格

表国内外棉花期货市场本周价格走势单位:元/吨,美分/磅

数据来源:布瑞克农产品数据库

二、棉花种植环节监测

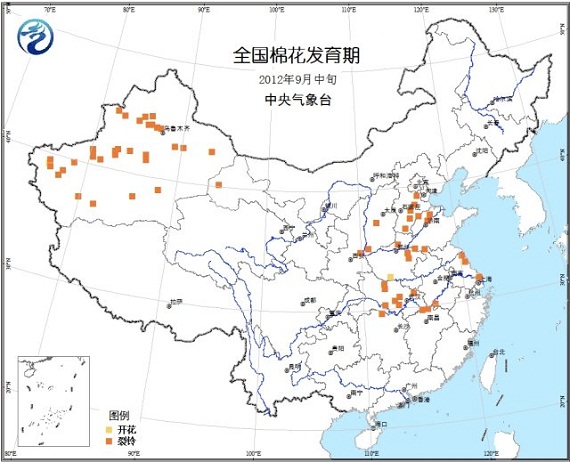

进入9月中下旬,全国棉花进入吐絮高峰期,新棉采摘明显加快。

本周,全国各主产棉区天气晴好,籽棉开始集中采摘。各地400型棉花加工企业均开秤收购籽棉,仅有部分地区如河北衡水和沧州地区零星采摘,保定部分地区和唐山与天津交界地区新棉采摘工作暂缓。但预计本周末全部进入采摘状态。

随着新棉进入大面积采摘期和新年度棉花收储工作的展开,棉企已大量启动新棉收购工作,并表示将以交储为主,部分皮棉供老客户需求。部分200型企业开秤收购,主要以为400型代购为主。收购价格方面,部分地区籽棉收购价格低于棉农心理价位,棉农惜售心理增强,对新棉交售暂持观望态度,成交尚未放量。

图全国棉花发育期

资料来源:中央气象台、布瑞克咨询

图棉花种植比较收益监测

资料来源:布瑞克咨询

三、棉花加工环节监测

随着棉花进入吐絮高峰期,棉花采摘进度的加快,新年度棉花收购工作陆续展开。由于今年经济形势下行压力加大,棉花整体需求疲软,加之今年虽然棉花无限量敞开收储,但相比往年收储要求更为严格,棉花加工企业今年收购新花较为谨慎。今年收购主体主要是400型企业,以交储为目的。200型企业主要是为400型企业代购,也有少数收购4级以下棉花。据布瑞克农产品数据库监测显示,9月19日,籽棉收购价格为4.2元/斤,本周棉花加工利润较上周继续走低,为554元/吨,较上周下降113元/吨。

图328级棉均价与对应收购成本价差周度走势监测

资料来源:布瑞克咨询

四、棉纺行业监测

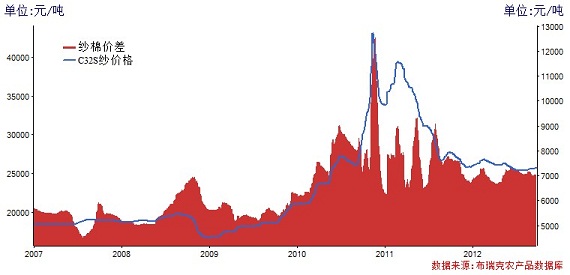

本周,国内全棉纱市场继续维持平稳行情,成交依旧清淡,行情无力。在当前棉花市场新棉情况不明朗,国家收储价支撑下,纯棉纱市场行情仍是滞销无力,企业继续减停产,后市信心不足。目前,市场基本仍是保持按需购买原则,报价维持僵持状态,普遍持观望心理,现货市场成交依然冷清,实际采购寥寥。当前,C32S主流成交价在25000-26000元/吨,较高价格在26000-27000元/吨。

据布瑞克农产品数据库监测显示,本周纱棉价差较上周略有上调,为6932元/吨。

图 32S纯棉纱均价与328级棉均价周度价差监测

资料来源:布瑞克咨询

五、棉花贸易盈利状况分析

本周,进口棉中国主港报价全线上涨。受ICE期棉大涨影响,周初进口棉中国主港报价全线大涨,美棉、澳棉、巴西棉、中亚棉均上涨2.3-2.7美分,西非棉和印度棉上涨1.5美分。后期,在ICE期棉上涨带动下,本周进口棉中国主港报价基本维持涨势,但多数涨幅不大,且在市场需求短期内难有起色,纺织厂减产限产依然普遍,补库意愿不高、北半球新棉逐渐上市情况下,棉价上涨基础不牢固。一周后期,在美棉签约量有所收缩,需求大国中国签约量降势明显影响下,周五进口棉中国主港报价大幅下挫,各品种跌幅普遍超过1美分。后市外棉需求预计仍不乐观,对棉价形成压力。

据布瑞克农产品数据库监测显示,本周,FC Index M为86.43美分/磅,比上周跌0.9美分/磅。从进口盈利情况来看,据布瑞克农产品数据库监测显示,本周内外棉价差略有收窄,为3205.61元/吨,较上周下降158.8元/吨。

图国内现价与主港进口成本价差周度走势监测

资料来源:布瑞克咨询

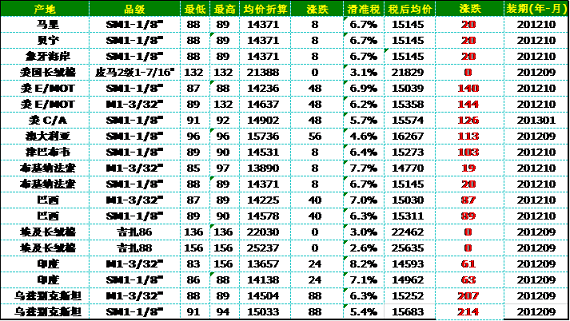

表本周中国棉花各进口主港报价及进口成本估算单位:美分/磅,元/吨

资料来源:布瑞克咨询

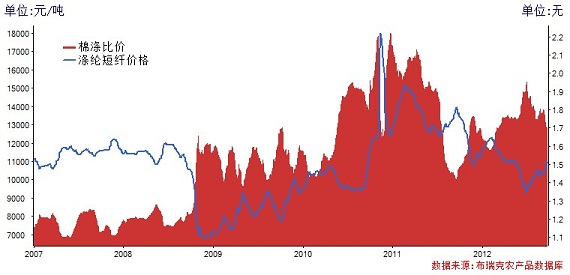

六、替代品:棉涤比价监测

本周,棉花替代产品涤纶价格持续上扬,棉涤价差略有回调。

近期,涤纶短纤市场行情在原料市场的影响下,市场出现起伏,一周前期,涤纶短纤市场产销形势较好,市场报价纷纷上行。市场成交状况持续改善,表现出上升的趋势。周二以后,在国际原油价格连续下挫影响下,原料行情掉头向下,使得涤纶短纤市场也开始下行。到目前为止,行业开工负荷表现为下行,企业产销率也同方向运动,企业库存量变化不大,目前处于一周至十天略多的水平,库存压力在可承受范围。原料成本是涤纶短纤行情起伏的策源地,预计其后市行情仍以弱势调整为主。目前,国内主流市场1.4D涤纶短纤送到成交报价为11200-11400元/吨(现款或承兑),此报价与上周相比上涨400元/吨。

涤纶长丝方面,受原料市场变化所致,本周国内涤纶长丝市场走势有所分化,市场气氛下挫,成交量比上周出现下滑,涤纶长丝企业产销率明显下行,多在五成水平左右。企业库存出现上升,但上升幅度不大。当前,行业开工负荷在八成左右。需求方面,下游企业生产形势仍较为疲软,产销和供求短期内均没有明显变化,后期接单情况仍不乐观,对长丝需求量一般,预计后期仍呈盘整走势,但价格受原料市场影响较大。

图棉涤比价及价差周度走势监测

资料来源:布瑞克咨询

七、热点评述

1、美棉出口周报:签约量为5万吨中国签约量明显收缩

根据美国农业部(USDA)9月20日公布的2012年9月7-13的美国棉花出口报告。当周,2012/13年度美国陆地棉出口净签约量为4.47万吨,主要买家为中国(1.94万吨)、土耳其、墨西哥和秘鲁。2013/14年度美国陆地棉出口净签约量为0.34万吨,主要买家为土耳其。

美国陆地棉出口装运量为4.07万吨,主要运往中国(2.11万吨)、墨西哥和土耳其。

当周,2012/13年度皮马棉出口净签约量为0.32万吨,主要买家为印度、中国(0.06万吨)、埃及和洪都拉斯。

皮马棉出口装运量为0.26万吨,主要运往印度、巴基斯坦、中国(0.05万吨)和孟加拉国。

2、美棉生长报告:59%裂铃,6%采摘,优良率43%

据美国农业部(USDA)周度生长报告显示,截止9月16日当周,美国棉花生长优良率为43%,上周为41%,比去年同期上升16个百分点,新棉质量明显好于去年。

裂铃率为59%,上周为46%,去年同期为65%,五年均值为51%。

本周新棉采摘率为6%,上周未4%,去年同期为8%,比去年同期下降2个百分点,五年均值为7%。生长状况维持良好。

3、全国棉花形势分析会:年度剩余时间内不再发放进口棉配额,抛储9月29日结束

9月18日召开的2012年全国棉花形势分析会上,国家发改委经贸司处长张显斌表示:临时收储政策将坚定不移执行,保护棉农利益,保持棉花市场平稳运行;10月新棉已大量上市,投放储备已没有必要,经各部门研究同意,投放截止日期为9月29日,纺织企业竞买资格截止日期为9月20日;进口棉暂时不研究,今年后期不再发放进口棉配额,明年等供求形势明朗再确定。

4、澳大利亚:产棉区天气干热,新棉播种前景堪忧

全球棉花在线专讯,据外电9月19日报道,澳大利亚2012/13年度棉花播种将于本月开始,但8月份主产棉区昆士兰州和新南威尔士州的降雨量不足常年的六成,最近几天的阵雨虽然暂时缓解旱情,但整体来看9月份降雨仍然非常稀少,对即将开始的新棉播种非常不利。天气预报显示,本周内上述地区将维持干燥天气,下周才有出现降雨的可能,但产棉区的降雨量仍将十分有限。受降雨不足的影响,澳大利亚新棉播种可能会推迟。长期来看,澳大利亚气象局预计,今年10-12月该国东南部大部分地区将比往年干旱,而且气温也会偏高。专家认为,未来两个月如果天气持续干热,将对澳棉生长和最终产量构成很大影响。

5、2012年全球服装出口量增速将放缓

全球棉花在线专讯,近日,全球服装市场发布2011年全球服装出口报告,并对今年的服装出口形势进行了预测。根据全球服装市场的调查,2011年,全球服装出口量同比增长5%,出口额增长17%,为20年以来的最快增速,其中出口总额达到历史最高纪录4120亿美元。2009年3月至2011年3月正是全球棉价快速上涨时期,再加上能源和劳动力成本的推动,上游的涨价压力快速传导到下游市场。受其影响,2011年有15个服装出口国的服装出口价格均有不同程度的上涨,上涨幅度最大的是东南亚和南亚地区,其中柬埔寨上涨33%,印度上涨31%,孟加拉国上涨27%,越南上涨27%,斯里兰卡上涨21%。而2012年初期全球两大服装进口市场美国和欧洲的需求量出现明显下降。由于欧洲经济仍不景气,因此对于欧洲市场回暖不能抱太大希望。从目前情况看,随着亚洲主要服装生产国的生产成本不断上升,预计未来服装出口价格将会保持上升势头,但2012年全球服装出口量增速将会放缓。

6、抛储情况盘点:截至9月21日,累计成32.15万吨,成交率48.54%

据中储棉公布数据,抛储第三周,截至9月21日,累计成交32.15万吨,成交率48.54%,成交均价为18530元/吨,折328级价为18624元/吨,较当日国家棉花价格B指数(CNCotton B)18756元/吨低196元/吨。

9月21日,中国储备棉管理总公司计划挂牌出库销售储备棉45184.98吨,实际成交19521.81吨,成交率43.20%。当日,成交平均等级3.24级,平均长度27.92,加权平均成交价18473元/吨,折328级棉价为18621元/吨(公重),较9月20日上涨2元/吨,较当日国家棉花价格B指数(CNCotton B)18759元/吨低138元/吨。

当日最高成交价19510元/吨(公重),平均品级228级,共计174.2634吨,承储在山东省聊城新兴棉花储备有限责任公司;最低成交价17780元/吨(公重),平均品级427级,共计520.0899吨,承储在阜阳直属库、中棉集团南宫棉业有限公司、山东苗宝种业有限公司。

截至9月21日储备棉出库销售成交情况一览

单位:吨、元/吨

|

日期 |

计划抛售 |

实际成交 |

成交比例 |

平均成交价 |

平均等级 |

平均长度 |

折328级价 |

|

20120903 |

35708.002 |

21731.03 |

60.9% |

18483 |

3.06 |

27.9 |

18534 |

|

20120904 |

40054.48 |

32894.98 |

82.1% |

18685 |

2.95 |

27.88 |

18690 |

|

20120905 |

45202.18 |

34247.06 |

75.8% |

18669 |

3.06 |

27.83 |

18669 |

|

20120906 |

45163.79 |

32884.43 |

72.8% |

18602 |

3.04 |

27.88 |

18649 |

|

20120907 |

45194.5 |

24459.22 |

54.1% |

18566 |

3.11 |

27.86 |

18656 |

|

20120910 |

45105.22 |

21830.77 |

48.4% |

18609 |

3.06 |

27.94 |

18655 |

|

20120911 |

45207.4 |

16167.02 |

35.8% |

18454 |

3.3 |

27.85 |

18646 |

|

20120912 |

45052.42 |

12953.08 |

28.8% |

18496 |

3.17 |

27.99 |

18594 |

|

20120913 |

45159.4 |

12428.9 |

27.5% |

18397 |

3.29 |

27.84 |

18584 |

|

20120914 |

45208.3 |

8887.76 |

19.7% |

18392 |

3.27 |

27.9 |

18560 |

|

20120917 |

44841.71 |

17066.91 |

38.1% |

18490 |

3.16 |

27.8 |

18617 |

|

20120918 |

45005.7 |

22015.46 |

48.9% |

18516 |

3.16 |

27.79 |

18642 |

|

20120919 |

45169.7 |

21386.51 |

47.4% |

18466 |

3.27 |

27.88 |

18636 |

|

20120920 |

45057.98 |

24356.49 |

54.1% |

18513 |

3.17 |

27.93 |

18619 |

|

20120921 |

45184.98 |

19521.81 |

43.2% |

18473 |

3.24 |

27.92 |

18621 |

|

累计 |

662316 |

321478 |

48.54% |

18517 |

3.15 |

27.88 |

18625 |

7、新年度棉花收储一周盘点:截至9月21日,新棉收储交易累计成交18390吨

9月21日,中国储备棉管理总公司计划收储2012年度棉花50000吨,实际成交18390吨,成交率36.78%,其中内地计划收储30000吨,实际成交3870吨,成交率12.90%,其中山东(1800吨)、河北(1170吨)、天津(600吨)、浙江(180吨)、江苏(120吨);新疆计划收储20000吨,实际成交14520吨,成交率72.60%。

截至9月21日,2012年度棉花临时收储交易累计成交61790吨,其中内地成交13710吨、新疆成交48080吨。

八、行情展望: 稳字当头,国内棉价或在收储支撑下平稳略涨

9月18日,在中国棉花协会组织召开的2012年全国棉花形势分析会上,国家发改委表示:当前最重要任务是切实落实好临时收储政策,保护棉农利益,保持棉花市场平稳运行,价格平稳运行仍是今后棉花市场主基调。进口配额方面,年内进口配额增发问题暂不研究,明年等供求形势明朗再确定。同时,发改委亦表示,投放储备棉的目的是满足纺织企业需求,10月新棉已大量上市,投放储备棉已无必要,经各部门研究同意,投放截至日期为9月29日,纺织企业竞买资格截止日期为9月20日。

同时,综合其它与会人员发言来看,新年度棉花种植面积同比略减,主要在于黄河流域和长江流域明显下降,西北内陆地区植棉面积有所增长,且新疆有500万亩植棉面积未在统计范围之内,这部分棉花产量约占全疆棉花公布产量的14%左右,对棉花供给形成有力支撑。同时在2010年棉花价格上涨及国家及时出台棉花临时收储政策影响,新疆植棉积极性高涨,同时今年棉花生长期间天气总体良好,未发生严重的病虫害发生,疆棉丰产已成定局, 预计总量(加上未入统的500万亩植棉)在400万吨左右。而其他主要棉产区主要是河北、山东等地新棉略有减产,但在疆棉丰产的影响下,预计新年度棉花供给仍维持较高产量,但略低于上年。

而需求方面,从今年形势来看,受欧债危机导致国际市场需求明显下降,国内内需需求不旺等因素影响,来自于下游纺织企业、服装企业等的需求明显不足,全球棉花库存高企。9月份以来,纺织企业订单仍未有明显好转,纺织品出口明显放缓,海关数据显示,8月份我国纺织品服装出口246亿美元,同比下降3.35%;纺织品出口80.42亿美元,同比下降3.8%。前8个月中,纺织品服装出口有6个月出现同比下降,表明国际纺织品需求没有改善。目前纺织企业开工率普遍较低,规模企业生产情况稍好在50%左右,大部分小企业处于停产状态,同时成交率明显偏低的棉花抛储亦显示市场需求不足。

目前,国内新花陆续上市,棉花供给将继续增加,而需求明显疲弱,新年度棉花供需格局宽松既定。疲弱的基本面难以支撑棉价大幅上涨。同时,新年度棉花收储将更为严格,预计新年度国家收储价支撑或将影响有限,棉价或在收储支撑下保持平稳略涨态势,但涨势不具有持续性。

(个人观点仅供参考)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录