棉花市场总评:

(一)棉花市场价格及购销简评

需求疲软因素继续影响棉价。美国面临“财政悬崖”、欧洲央行直言无力继续帮助希腊、欧债危机或再升温,诸多因素令市场避险情绪升温,大宗商品普遍下跌,ICE期棉主力12合约继续维持跌势,收于69.58美分/磅,比上周下跌0.77美分/磅,跌幅1.09%。国内方面,收储托市作用明显,国内期现货市场平稳运行。郑棉主力1301合约收于19535元/吨,比上周微涨30元/吨,现货主要皮棉品种维持涨势,代表内地328级棉价格的国家棉花价格B指数为18801元/吨,比上周微涨7元/吨。

(二)棉农收益、销售意愿及种植意愿简评

全国籽棉采摘工作接近尾声。进入立冬,冷空气活动频繁,北方地区多现雨雪天气,对部分地区籽棉采摘和交售工作带来一定影响,各棉花主产区交售情况不一,棉农惜售和企业慎收情绪较浓。天气转寒,棉花回潮率或有所增加,对籽棉交售带来不利影响。

(三)棉花加工企业盈利状况简评

由于天气转寒,部分地区雨雪天气导致棉花回潮率增加,低等级棉、霜后棉、潮水棉上市增加,加之近期棉副产品出现跌势,加工企业收购愈加谨慎,部分地区停收、限收增多,企业交储利润微薄。据布瑞克农产品数据库监测显示,本周棉花加工利润维持下降趋势,本周降至145元/吨。

(四)纱企开工、库存、盈利及采购意愿简评

由于广交会采购商和成交额双双下滑超10%,需求低迷又添阴影,纺织市场冷清依旧。由于国内收储政策支撑,企业用棉成本不断升高,棉纱行情成交依旧清淡,订单寥寥无几。由于外棉纱进口大增,对国内棉纱形成压力,棉纺企业去库存压力加大。

(五)棉花贸易盈利状况分析

ICE期棉受需求持续走低、市场预期USDA月报维持利空、欧美等主要市场颓势依旧等因素影响,市场避险情况浓厚,ICE期棉维持下跌趋势,进口棉中国主港报价普遍下跌。受此影响,低价品质不高的外棉得到纺织厂青睐,纺织厂询价较为积极,支付全额进口关税购买进口棉渐成主流,但企业用棉仍维持随用随买。据布瑞克农产品数据库监测显示,本周内外棉价差继续拉大,比上周上涨161元/吨至4331.7元/吨。

一、棉花市场价格变化分析

本周,需求疲软因素继续影响国内外棉价。近期,市场揣测美总统大选对美国下个四年的影响直至美国总统大选尘埃落定,但马上面临“财政悬崖”、“桑迪”飓风影响广泛、欧洲央行货币政策会议无新举措,欧洲央行直言已无办法继续帮助希腊、欧债危机或再升温,种种因素令市场风险厌恶情绪升温,本周全球股市普跌,大宗商品亦难幸免。此外,市场普遍预期USDA月报利空等因素导致ICE期棉持续下探,主力12合约周开盘价70.21美分/磅,最高价仅上涨至71.1美分/磅,最低价跌至69.03美分/磅,收于69.58美分/磅,比上周跌0.77美分/磅,跌幅1.09%,棉价弱势或将持续。

国内方面,收储措施的托市作用较为明显,国内期现货市场继续平稳运行。本周,郑棉主力1301合约周开盘价19475元/吨,最高价19595元/吨,最低价19400元/吨,收于19535元/吨,比上周小涨30元/吨,涨幅0.15%。现货方面,全国各大区主要皮棉品种仍维持稳定上涨态势,代表内地328级棉价格的国家棉花价格B指数为18801元/吨,比上周微涨7元/吨。

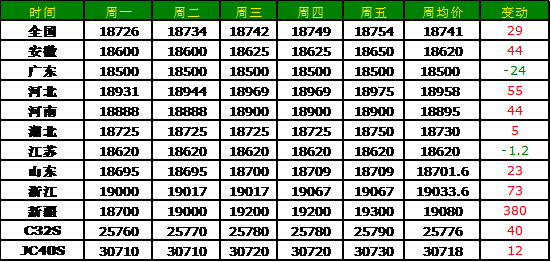

表:全国各大区主要皮棉品种均价

表:各主产省328级棉及全国32S、42S纱一周价格

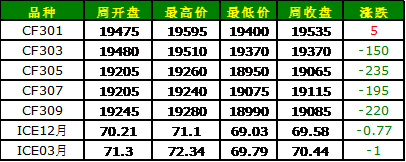

表:国内外棉花期货市场本周价格走势单位:元/吨,美分/磅

数据来源:布瑞克农产品数据库

二、棉花种植环节监测

进入11月,2012年度籽棉采摘工作进入尾声,部分地区已经基本结束。从天气情况来看,本月初已进入立冬,冷空气活动较为频繁,北方地区出现雨雪天气,对部分地区籽棉的采摘和交售工作带来一定影响,回潮率有所增加。

从交售情况来看,国内各棉花主产区交售情况不一。河北等地由于近期天气晴好,籽棉交售有所加快,而山东、安徽、湖南、湖北等多地由于棉农惜售心理较浓、加上霜后棉、低等级棉大量上市,企业收购更为谨慎,交售情况不温不火。随着天气的转冷,棉花回潮率或将有所增加,籽棉收购工作或添压力。

图全国棉花发育期

资料来源:中央气象台、布瑞克咨询

图棉花种植比较收益监测

资料来源:布瑞克咨询

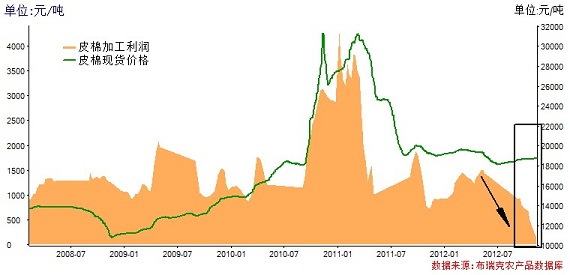

三、棉花加工环节监测

随着天气的转冷,籽棉收购加工工作受到一定影响。11月以来,受降温、降雨降雪天气影响,部分地区籽棉水分上升、品级下降现象明显增多,霜黄棉和低等级棉亦明显增多,由于加工企业均盯住交储,对市场并不关心,加工企业收购籽棉检验严格。而近期的低等级棉、超水棉和霜黄棉增多,加之棉副产品价格下跌,加工企业收购更为谨慎,部分地区停收、限收增多。据了解,目前河北省维持收购的400型企业近余300多家,不足去年的30%,湖北200型企业也基本停收,400型企业大多限收、减收。随着天气转冷,棉花回潮率或有增加,加之棉副产品价格维持跌势,预计加工企业收购更为谨慎,企业利润继续维持低位。据布瑞克农产品数据库监测显示,本周棉花加工利润维持下降趋势,本周降至145元/吨。

图328级棉均价与对应收购成本价差周度走势监测

资料来源:布瑞克咨询

四、棉纺行业监测

上周,第112届广交会宣告结束,采购商和与会人数以及成交额双双下滑,下滑幅度均超10%,广交会成交的惨淡为本就低迷的国内需求蒙上厚厚的一层阴影,传统的“金九银十”亦难有改善,国内纺织市场依旧冷清。受此利空因素印象,国内纯棉纱市场成交依旧较为清淡。由于国内收储政策支撑,企业用棉成本不断升高,棉纱受成本影响易涨难跌,但由于需求持续低迷,订单寥寥无几,加之外棉纱进口大增,替代产品涤纶价格受原料下跌行情带动持续走低,为纯棉纱产品价格带来较大压力,目前市场仅有个别货源偏紧的产品价格有所上调,棉纺企业库存问题仍难缓解,去库存压力较大。

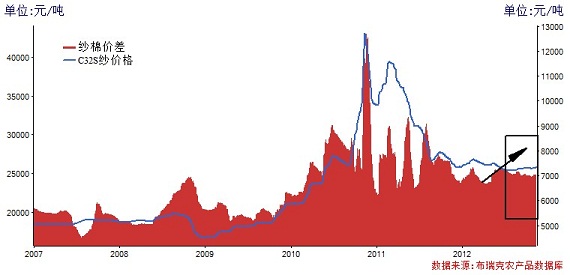

图 32S纯棉纱均价与328级棉均价周度价差监测

资料来源:布瑞克咨询

五、棉花贸易盈利状况分析

本周,受ICE期棉持续走低和棉花供需压力明显等因素影响,进口棉中国主港报价继续维持下跌行情。由于美国总统大选初定即面临“财政悬崖”、欧洲央行解救回稳乏力,市场担忧避险情绪浓厚,ICE期棉维持下跌行情,进口棉中国主港报价亦维持跌势,9日,美棉、澳棉和巴西棉均下跌0.75美分,西非棉下跌0.25美分,而此前随着ICE的持续下跌,外棉中国港口报价已成普遍下跌趋势。市场方面,由于进口棉连连下调,低价品质不高的外棉得到纺织厂青睐,纺织厂询价较为积极,支付全额进口关税购买进口棉渐成主流。但由于国内进口政策仍存在较大的不确定性,企业用棉仍维持随用随买。此外,由于北半球新棉上市压力仍在,全球库存上调压力加大和国内储备棉库存压力明显,外棉报价或仍有下降空间。

据布瑞克农产品数据库监测显示,本周内外棉价差继续拉大,比上周上涨161元/吨至4331.7元/吨。

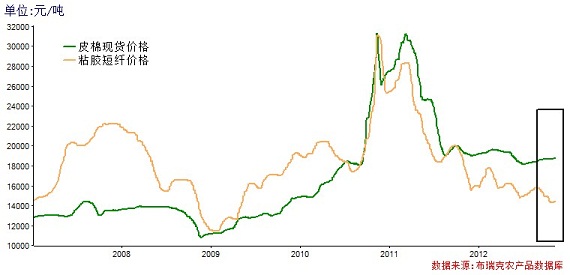

图国内现价与主港进口成本价差周度走势监测

资料来源:布瑞克咨询

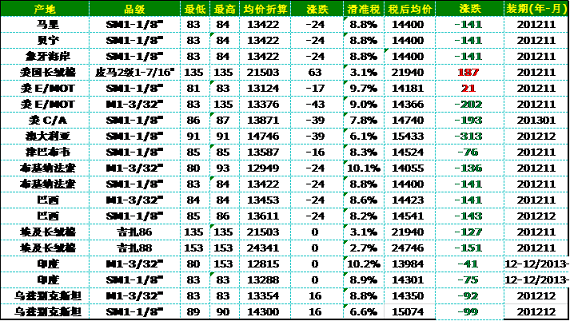

表本周中国棉花各进口主港报价及进口成本估算单位:美分/磅,元/吨

资料来源:布瑞克咨询

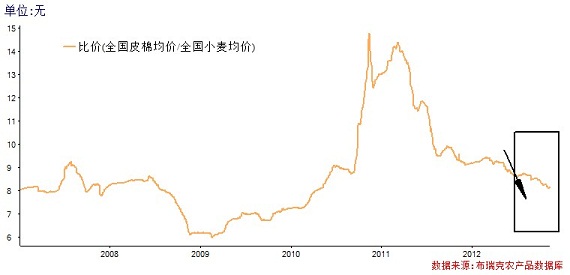

六、替代品:棉涤比价监测

本周,国内涤纶产品市场行情依然受上游原料市场行情影响起伏变化,原料市场国际石油受美国大选影响,价格保持震荡,对涤纶市场行情支持有限。此外,需求的继续疲软也难有支撑,终端订单不足使得下游对涤纶短纤等原料需求不足,国内纱线市场仍保持僵持状态,仅部分紧俏产品如32S和40S纱情况稍好,其他产品市场成交情况依然疲势不改,成交量持续下滑,企业库存压力有所增加,库存量保持在10天以上的水平,较高的达到半月左右。

由于终端订单后续不足,国际市场企稳迹象难现,预计涤纶市场依旧维持弱势行情。

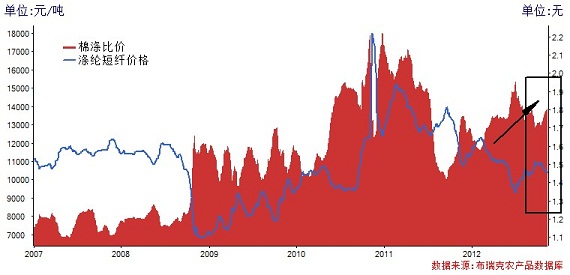

图棉涤比价及价差周度走势监测

资料来源:布瑞克咨询

七、热点评述

1、USDA11月棉花月报:中国消费量调减,全球期末库存上调

11月9日,美国农业部(USDA)公布了2012/13年度全球棉花产销存最新预测,具体内容如下:

美国:与上月相比,美棉产量小幅提高,导致期末库存有所增加。由于东南部和三角洲地区棉花丰产抵消了西南部的减产,因此美棉产量上调3.5万吨。工厂用棉量和出口量未作调整,期末库存增加4.4万吨至126.3万吨。

全球:产量上调11.1万吨,增产的国家包括乌兹别克斯坦、美国和部分非洲国家;消费量调减11.8万吨,其中中国减少10.9万吨;贸易量消费提高,期末库存带动1747.7万吨,增加25.3万吨。

2、美棉出口周报:美棉出口周报:陆地棉净签约量超6万吨

11月8日,美国农业部公布了2012年10月26日至11月1日的美国棉花出口报告。报告显示:

当周,2012/13年度美国陆地棉出口净签约量为6.03万吨,较前周明显增加,主要买家为中国(2.86万吨)、土耳其、巴基斯坦、越南和中国台湾。2013/14年度美国陆地棉出口净签约量为0.13万吨,主要买家为墨西哥。

美国陆地棉出口装运量为2.61万吨,较前周增长4%,较前4周平均值增长10%,主要运往中国(1.22万吨)、土耳其、墨西哥和中国台湾。

当周,2012/13年度皮马棉出口净签约量为0.11万吨,主要买家为中国(0.07万吨)、泰国、土耳其和日本。

皮马棉出口装运量为0.30万吨,主要运往中国(0.17万吨)、泰国、印度和孟加拉国。

3、美棉生长报告: 64%采摘

据美国农业部11月5日发布的棉花苗情报告,截止11月4日,采摘率达到64%,比去年低4个百分点,但较近五年平均值高6个百分点。

4、人民币汇率11天10涨停,超半数服装公司报亏

截至11月8日,人民币对美元近11个交易日内已经10触涨停价位,但由于美元对人民币中间价较前期有所回升(即美元回升,人民币回落),即期汇率仍未突破10月29日创出的6.2371的汇改以来新高。在人民币不断涨停的情形下,出口行业或成为最“难受”行业之一。目前,中国的出口商仍多以劳动密集型的制造业为主,纺织品等行业在出口产品中名列前茅。有数据统计,人民币每升值1%,纺织外贸企业利润或下滑1%至4%。如果成本无法降低的话,企业的利润会迅速受到压制。而今年上半年,在41家纺织服装上市公司中,25家的汇兑收入出现负数,有些企业报亏超百万元。

5、收储进度播报:截止11月9日,累计成交223.2万吨

截至11月9日,2012年度棉花临时收储交易累计成交2231830吨,其中内地成交680710吨、新疆成交1551120吨。

11月9日,中国储备棉管理总公司计划收储2012年度棉花130800吨,实际成交50510吨,成交率38.62%,其中内地计划收储101800吨,实际成交21510吨,成交率21.13%,其中山东(6480吨)、河北(5790吨)、湖北(2550吨)、江苏(2070吨)、湖南(1560吨)、河南(1380吨)、江西(990吨)、甘肃(450吨)、天津(120吨)、安徽(120吨);新疆计划收储29000吨,实际成交29000吨,成交率100.00%。

6、印度:收获进度缓慢,总产或为三年最低

受今年夏季季风雨迟到影响,今年印度棉花收获和上市进度推迟。截至11月4日的一周内,印度轧花厂总计收到不足6万吨籽棉,大大低于过去几年同期8.3万吨的平均水平。此外,热带气旋Nilam给印度南部的大部分地区带来暴雨,也是收获延迟的重要因素。截至目前,印度新棉累计上市量为22.1万吨,同比减少29.9%,创近几年同期的最低水平。其中,印度南部的新棉上市量仅为去年同期的77.5%,印度中部地区为68.1%。虽然新棉收获会逐渐恢复正常水平,但从目前看新棉上市总量恐难达到预期,棉花总产可能是近三年来最低的。

7、越南纺织品和服装出口一枝独秀

在全球其他纺织大国陷入国外需求萎缩的窘境之时,越南纺织生产却一枝独秀,纺织品和服装出口量继续保持强劲增长。据越南统计总局数据,今年10月越南出口贸易总额同比增长17.9%,其中纺织品和服装出口额为14亿美元,同比增长14.8%,为过去三年里第33次两位数增长,其竞争对手无人能及。今年1-10月,越南纺织品和服装出口同比增长7.5%,预计今年最后两个月的增幅将继续扩大,全年出口总额有望超过150亿美元。目前,越南已经为未来做好了长远规划。越南国家纺织和服装集团(Vinatex)预计2013年的出口将继续增长7%,出口总额将突破160亿美元。国际纺织品制造商联盟(ITMF)刚刚在越南召开了年会,这对ITMF来说是史无前例的,越南纺织品和服装出口正方兴未艾。

八、行情展望:USDA月报利空,内外夹击国内棉市伤痛难言

9日,USDA公布11月供需报告,报告显示,2012/13年度全球棉花产量上调11.1万吨,增产国家包括乌兹别克斯坦、美国和部分非洲国家;消费量调减11.8万吨,其中中国减少10.9万吨;贸易量消费提高,期末库存带动1747.7万吨,增加25.3万吨,全球期末库存继续增加,表明全球棉花市场供大于求情况持续。受诸多利空因素影响,ICE期棉维持跌势,收盘价较上周继续下调,进口棉中国主港报价亦纷纷下调,企业全额关税进口外棉空间加大。

一方面,进口棉主港报价持续下调,低价品质不高的外棉受到纺织厂青睐,支付全额进口关税购买进口棉渐成主流,内外棉价差的持续拉大使得进口棉配额政策亦影响趋弱;另一方面,由于国内外棉纱价格存在差异,且棉纱进口无配额限制,外棉纱进口数量大增,进一步挤占了国内棉纺企业疲弱的订单需求,国内棉纺企业库存压力加大,纷纷下调纱价去库存。需求方面,主要出口市场欧美经济形势低迷,美国总统大选尘埃落定后随即面临“财政悬崖”、欧洲央行直言无力继续救助,欧债危机或将继续升温,终端订单不足驱使需求继续弱势,棉花后市或难有改观。

而国内方面,由于收储价格支撑国内期现货市场维持稳定运行,但由于需求的明显不足,企业无暇顾及市场行情,加工企业全力应付交储,不满足交储需求的棉花停收、减收继续增加,棉农、加工企业需求均难以得到保障。用棉企业方面,订单不足导致原料需求持续弱势,广交会订单的清冷更令部分纺企心灰意冷,纷纷下调纱价以去库存。终端需求方面,订单需求自是不谈,人民币对美元近11个交易日内10触涨停价位,对纺织品服装等劳动密集型行业更是沉重打击,有数据统计,人民币每升至1%,纺织外贸企业利润或下滑1%至4%,若成本无法降低,企业利润将迅速受到压制。今年上半年41家纺织服装上市公司中,已有25家的汇兑收入出现负数,有些企业报亏则超百万元。内外夹击之下,我国棉花产业链各环节或将继续面临“伤痛”境地。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录