棉花市场总评:

(一)棉花市场价格及购销简评

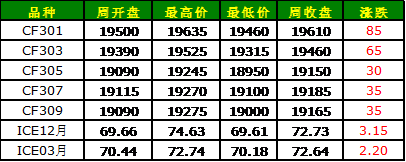

由于期棉价格低于70美分,纺织厂买兴转浓,投资者投资情绪盖过供需基本面的疲弱担忧,美棉出口周报推迟发布令市场预期主要买家中国需求改善,ICE期棉迎来四连涨,主力12合约周最高价涨至74.63美分/磅,收于72.73美分/磅,比上周涨3.15美分/磅,涨幅达4.53%。

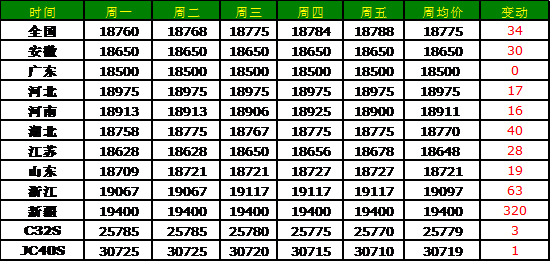

国内方面,郑棉继续维持上涨行情,郑棉主力1301合约收于19610元/吨,比上周上涨75元/吨,涨幅0.38%。现货方面,全国各大区主要皮棉品种继续维持涨势,代表内地328级棉价格的国家棉花价格B指数为18824元/吨,比上周上涨23元/吨。

(二)棉农收益、销售意愿及种植意愿简评

进入冬季,冷空气活动更为频繁,大风降温天气频现,国内棉花主产区新棉采摘已基本结束,仅余长江流域部分棉区新棉采摘尚未结束。由于籽棉回潮率上升、低等级棉和霜黄棉等大量上市、上市棉籽质量偏差,棉籽价格下探等因素影响,棉农“卖跌不卖涨”心理促使棉农踊跃交售新棉,。

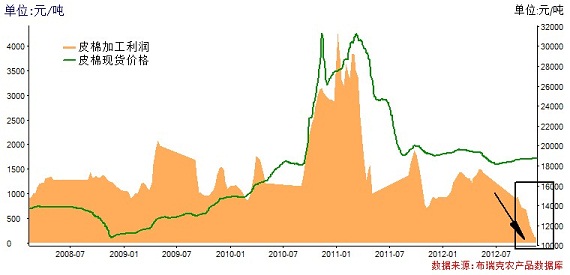

(三)棉花加工企业盈利状况简评

由于上市棉籽普遍质量偏差,含油率下降,棉籽价格持续走低,加之低等级棉、霜黄棉等大量上市,棉企企业收购更为谨慎。棉企加快加工进度以求尽快交储出售。据布瑞克农产品数据库监测显示,本周棉花加工利润维持下降趋势,本周降至116元/吨,比上周下降29元/吨。

(四)纱企开工、库存、盈利及采购意愿简评

11月,纺织行业旺季效应减弱,总体供大于求格局难有改变,全棉纱销售困难依旧。尽管纺企根据自己库存情况适当调整销售价格,但低迷的下游需求仍难以支持棉纺产品成交放量,纺企减停产情况继续。

(五)棉花贸易盈利状况分析

受ICE主力12合约上涨行情影响,进口棉中国主港报价保持上行,内外棉价差有所收窄。据布瑞克农产品数据库监测显示,本周内外棉价差有所收窄,比上周微降35元/吨至4296.7元/吨。

一、棉花市场价格变化分析

上周,受美国遭遇“财政悬崖”、欧元区或再陷危机等因素影响,市场风险厌恶情绪升温,ICE主力12合约一度跌至69.03美分/磅,收于69.58美分/磅。由于期棉价格低于70美分,纺织厂买兴转浓,投资者投资情绪也盖过供需基本面的疲弱担忧,ICE期棉呈现一波上涨行情,此外,美棉出口周报的推迟发布,市场预期主要买家中国需求改善也进一步增强上涨预期,ICE期棉四连涨,尽管最后一日投资者获利了结,期棉呈现下挫,但上涨行情依然盖过下跌势头。主力12合约周开盘价69.66美分/磅,最高价涨至74.63美分/磅,最低价跌至69.61美分/磅,收于72.73美分/磅,比上周涨3.15美分/磅,涨幅达4.53%。

国内方面,郑棉受隔夜美盘上涨带动以及中储棉发布收储5级棉花公告等因素刺激,本周继续维持上涨行情,郑棉主力1301合约周开盘价19500元/吨,最高价19635元/吨,最低价19460元/吨,收于19610元/吨,比上周上涨75元/吨,涨幅0.38%。现货方面,全国各大区主要皮棉品种继续维持涨势,代表内地328级棉价格的国家棉花价格B指数为18824元/吨,比上周上涨23元/吨。

表:全国各大区主要皮棉品种均价

表:各主产省328级棉及全国32S、42S纱一周价格

表:国内外棉花期货市场本周价格走势单位:元/吨,美分/磅

数据来源:布瑞克农产品数据库

二、棉花种植环节监测

进入冬季,冷空气活动更为频繁,大风降温天气频现,国内棉花主产区新棉采摘已基本结束,仅余长江流域部分棉区新棉采摘尚未结束,大部分棉田仅剩少量秋桃。由于天气转寒,籽棉回潮率上升、低等级棉和霜黄棉等大量上市、上市棉籽质量偏差,棉籽价格下探等因素影响,棉农“卖跌不卖涨”心理促使棉农踊跃交售新棉,但棉籽价格的持续下探和棉副产品需求不振致使本就利润微薄的加工企业收购更为谨慎,新棉交售依旧不畅。

图全国棉花发育期

资料来源:中央气象台、布瑞克咨询

图棉花种植比较收益监测

资料来源:布瑞克咨询

三、棉花加工环节监测

加工方面,由于上市棉籽普遍质量偏差,含油率下降,棉籽价格持续走低,致使本就利润微薄的棉企收购更为谨慎。此外,随着收获进入尾期,天气转寒,低等级棉、霜黄棉等大量上市,而加工企业加工皮棉以交储为主,对籽棉质量要求依旧较高,棉籽价格的走低更进一步限制了企业的收购积极性。棉企收购籽棉更为谨慎,皮棉加工进度更为加快,以求尽快交储出售,在最短时间内获得最大收益,回笼资金。据布瑞克农产品数据库监测显示,本周棉花加工利润维持下降趋势,本周降至116元/吨,比上周下降29元/吨。

图328级棉均价与对应收购成本价差周度走势监测

资料来源:布瑞克咨询

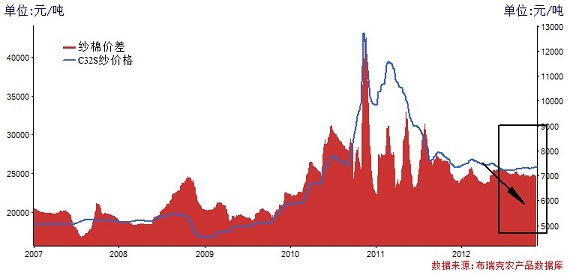

四、棉纺行业监测

11月,纺织行业旺季效应减弱。由于10月下旬以来后道订单明显不足,棉纺行业继续维持低迷行情,总体供大于求格局难有改变,全棉纱销售困难依旧。同时,外棉纱的大量进口也进一步挤占了原本低迷的需求市场,国内纺企相对高价的棉纱等产品销售阻力加大。尽管纺企根据自己库存情况适当调整销售价格,但低迷的下游需求仍难以支持棉纺产品成交放量,纺企减停产情况继续。

图 32S纯棉纱均价与328级棉均价周度价差监测

资料来源:布瑞克咨询

五、棉花贸易盈利状况分析

本周,由于上周ICE期棉价格下跌至70美分以下,巨大的内外棉价差为不少纺织企业缴纳全额关税采购外棉创造了条件,推迟发布的美棉出口周报亦令市场预期来自中国的需求改善,为ICE期棉上涨提供支撑。此外,投资者投资情绪盖过供需基本面的疲弱担忧引发买盘支撑,ICE主力12合约本周引领上涨行情,并实现“四连升”。由于ICE期价的上涨带动进口棉中国主港报价上行,16日,进口棉中国主港报价再度上涨,除埃及长绒棉和美国皮马棉报价维持稳定外,其他品种均上涨1美分。外棉再度涨价或将抑制现货需求。在需求本就疲弱而资源充沛条件下,一旦脱离纺织厂需求,棉价难有上涨空间。预计外棉报价仍将维持盘整。

据布瑞克农产品数据库监测显示,本周内外棉价差有所收窄,比上周微降35元/吨至4296.7元/吨。

图国内现价与主港进口成本价差周度走势监测

资料来源:布瑞克咨询

表本周中国棉花各进口主港报价及进口成本估算单位:美分/磅,元/吨

资料来源:布瑞克咨询

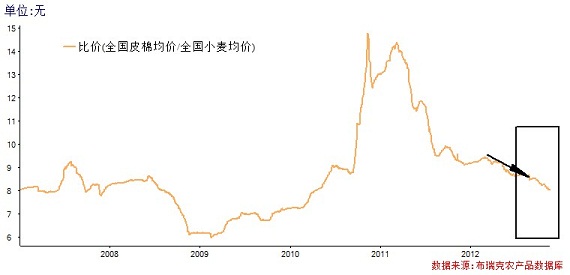

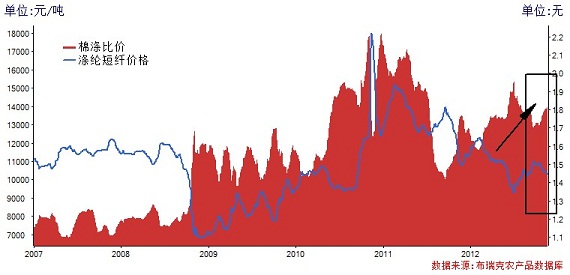

六、替代品:棉涤比价监测

本周,国内涤纶产品继续维持弱势行情。受欧债困局和“财政悬崖”带来的需求担忧,国际原油价格维持弱势行情,国内油价也迎来下调窗口,涤纶产品受原料市场支持仍为有限。此外,需求的弱势也难以支撑,涤纶市场行情仍以弱势下调为主,下游消费企业对涤纶等原料需求依然不足。

国际方面,美国国会两党围绕美国“财政悬崖”展开的讨论终现积极进展,中东紧张局势升温,巴以冲突持续升级或将危及中东地区的石油供应等因素或将推动国际油价上涨,为涤纶产品价格提供上涨支撑。但从疲弱的需求情况来看,预计上涨行情有限。涤纶行情或将继续维持盘整。

图棉涤比价及价差周度走势监测

资料来源:布瑞克咨询

七、热点评述

1、ITMF峰会:探讨产业可持续性发展之路

11月4日,国际纺织制造商联盟(ITMF)世界纺织品峰会在越南召开,众多棉花和纺织行业的资深人士参与并就行业的可持续发展进行深入探讨。美国奥拉公司安特夏克:最近几年,棉花产业链种能为消费者提供“绿色”产品成为占领市场的关键因素。如果零售商提供的产品能体现出绿色环保优势,那么毫无否认的其将在市场中占有一席之地。伊卡姆集团Antonio Esteve表示,优质棉花倡议(BCI)将会对产业链可持续发展构成影响。

2、美棉出口周报:签约量超9万吨

11月16日,美国农业部公布2012年11月2-8日的美国棉花出口报告。报告显示:

当周,2012/13年度美国陆地棉出口净签约量为8.39万吨,较前周增长39%,主要买家为巴基斯坦、中国(1.65万吨)、土耳其、越南和墨西哥。2013/14年度美国陆地棉出口净签约量为0.50万吨,主要买家为墨西哥。

美国陆地棉出口装运量为2.41万吨,较前周减少8%,较前4周平均值增长15%,主要运往中国(1.17万吨)、墨西哥、土耳其和秘鲁。

当周,2012/13年度皮马棉出口净签约量为0.93万吨,主要买家为中国(0.33万吨)、印度、印度尼西亚和泰国。

皮马棉出口装运量为0.16万吨,主要运往中国(0.09万吨)、印度和孟加拉国。

3、欧元区陷入二次衰退

欧盟统计局11月15日公布的数字显示,今年第三季度欧元区经济环比萎缩0.1%,自国际金融危机爆发以来第二次陷入衰退,经济大国德法的增速也仅为0.2%。分析家认为,随着欧洲经济形势日益严峻,民众不满情绪高涨,欧洲国家领导人可能会对严厉的紧缩政策做出调整,欧洲央行将采取新的宽松措施。

根据欧盟统计局的数据,欧元区共有5个国家的经济在6月至9月出现负增长,分别是西班牙、意大利、塞浦路斯、荷兰和奥地利。欧元区第五大经济体荷兰的经济下滑1.1%,奥地利则下滑0.1%。英国《金融时报》称,这是南欧国家经济困难向北蔓延的明证。另外,9月份欧元区工业产值比上月减少2.5%,为3年来最大跌幅。在英国奥运经济推动下,欧盟27国第三季度勉强实现了0.1%的增长。

4、人民币兑美元即期汇率连续13日触及“涨停”

在强烈结汇意愿推动下,15日境内银行间外汇市场人民币兑美元询价系统开盘再次“涨停”报6.2276,为连续第十三个交易日在盘中触及交易区间上限。15日人民币兑美元汇率中间价报6.2905,较上一交易日跌24基点,在连续七个交易日上涨后首度回落。由于中间价未能延续升势,在1%天花板的约束下,即便人民币继续“涨停”,也难以刷新汇改以来最高纪录。

5、收储进度播报:截止11月16日,累计成交249万吨

截至11月16日,2012年度棉花临时收储交易累计成交2490090吨,其中内地成交818170吨、新疆成交1671920吨。

11月16日,中国储备棉管理总公司计划收储2012年度棉花121620吨,实际成交39060吨,成交率32.12%,其中内地计划收储106620吨,实际成交24060吨,成交率22.57%,其中山东(6330吨)、湖北(5760吨)、河北(3120吨)、江苏(2370吨)、甘肃(2100吨)、湖南(1350吨)、江西(990吨)、天津(690吨)、河南(660吨)、安徽(390吨)、浙江(180吨)、山西(120吨);新疆计划收储15000吨,实际成交15000吨,成交率100.00%。

6、储备棉仓储压力倍增,疆棉外运颇显重要

截至11月12日,已公检的新疆棉约219万吨,竞拍数量为1580120吨,占全国收储量的68.8%,但由于目前进疆的盖车日均不足400车,用于发运棉花的车皮计划日均200车,但实际发运为150车,累计发运约20万吨,基本上以发运新、老储备棉为主,且主要集中在南疆。北疆以发运化工产品以及阿拉山口口岸过货为主,其中化工产品发运约100车,阿拉山口过货约80车。因此随着疆内入储棉的集中入库,现在疆内仓库出现了较大的压力,每天竞拍所放指标明显的低于前期的数量,部分库暂停竞拍,因此疆棉外运颇显重要。另外,由于目前基本没有商品棉销售,只有内地在新疆收购的棉花零星发运。

7、中储棉:收储五级棉花

本月15日,中储棉发布《关于收储五级棉花有关事宜的公告》,称:根据《2012年度棉花临时收储预案》“如局部地区因遭遇严重自然灾害导致大部分棉花等级达不到4级以上的,经有关部门研究后可在受灾地区放宽收储质量标准到5级”的规定,经国家有关部门研究决定,在山东滨州、东营,河北沧州、衡水,天津静海五地区收储质量标准放宽到5级,交储企业必须是以上受灾地区的具有400型棉花加工资格的棉花企业,5级棉花相较于标准级品级差率为13%,即527级棉花每吨价格为17544元。

八、行情展望:收储范围扩大,国内棉价支撑仍将维持

15日,中储棉发布《关于收储五级棉花有关事宜的公告》,公告称将在山东滨州、东营,河北沧州、衡水,天津静海五地区收储质量标准放宽到5级,交储企业必须是以上受灾地区的具有400型棉花加工资格的棉花企业,527级棉花每吨价格17544元。

在棉花市场一片萧条的背景下,此则规定的发布给无人问津的低等级棉打开了新的需求端口,尽管受益地区相对有限,对市场形成的持续利好或将有限,但政府维持国内棉花市场价格平稳,保证棉花市场平稳运行的姿态可见一斑。在收储支撑下,国内棉花现货市场价格有望继续维持平稳运行。

(个人观点仅供参考)

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录