棉花市场总评:

(一)棉花市场价格及购销简评

受美国财政谈判无进展,市场对经济前景担忧加剧影响,4日ICE期棉在商品市场带动下呈现大跌,回吐之前大半涨幅,虽在投机性买盘扶助和出口销售数据利好刺激下,期棉虽维持涨势,但本周仍出现小幅下挫,主力3月合约周最高价升至74.74美分/磅,收于73.79美分/磅,跌幅0.16%。

国内方面,郑棉市场小幅收涨,主力1305合约收于19140元/吨,比上周小涨45元/吨,涨幅0.24%。现货价格在收储支撑下继续稳步上涨。

(二)棉农收益、销售意愿及种植意愿简评

由于存棉难度加大和棉籽价格普遍上涨给籽棉价格带来支撑,棉农售棉积极性有所提高,但棉花加工企业出于利润保障和入储风险增加等因素考虑,收购意愿维持谨慎,籽棉购销进度明显不旺。

(三)棉花加工企业盈利状况简评

国内各主产区高品质籽棉供应量逐渐减少,棉企收购籽棉维持谨慎,购销进度依旧不旺。棉副市场受外围市场走强带动影响,棉副产品价格维持稳中有升走势,对棉企加工利润形成一定支撑,但由于入储风险增加和利润低位影响,棉企购销和加工意愿依旧不高。据布瑞克农产品数据库监测显示,本周棉花加工利润升至355.5元/吨。

(四)纱企开工、库存、盈利及采购意愿简评

收储价格支撑棉花现货价格稳步走强,对棉纱价格构成成本支撑,但传统销售旺季不旺,下游采购意愿不强,纱线市场依旧维持疲软走势,纺企出货情况依旧不理想,纱厂减停产状况依旧。接近年关,资金压力和看淡市场使得纺企悲观情绪依旧,预计后市仍将维持盘整。

(五)棉花贸易盈利状况分析

进口棉中国主港报价在ICE期棉上涨走势带动下保持小幅上涨,多数品种价格上调,对纺企买兴构成压力。市场询价明显降温,据布瑞克农产品数据库监测显示,本周内外棉价差为4123.2元/吨,比上周略减45.6元/吨。

一、棉花市场价格变化分析

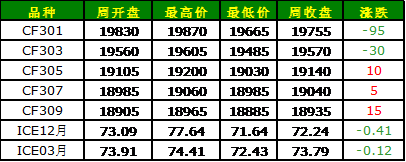

本周,ICE期棉在投机性买盘、出口销售数据利好和大宗商品走势带动下继续维持震荡走势,4日,由于美国财政谈判无进展,市场对经济前景担忧加剧影响,商品市场一片跌势,ICE期棉也吐出之前大半涨幅,回至72-73美分的震荡区域内。后期,出口销售数据利好引发投机性买盘,期棉一度触及三周高位,主力3月合约周开盘价73.91美分/磅,周最高价升至74.41美分/磅,最低价72.43美分/磅,收于73.79美分/磅,跌0.12美分/磅,跌幅0.16%,市场静待USDA月度作物数据公布。

国内方面,受隔夜美盘出口见好和收储引发现货市场偏紧影响,国内棉花现货价格继续走强,代表内地328级棉价格的国家棉花价格B指数涨至19008元/吨,比上周上涨55元/吨。期棉市场中,郑棉主力1305合约周开盘价19105元/吨,周最高价19200元/吨,最低19030元/吨,收于19140元/吨,比上周涨45元/吨,涨幅0.24%。

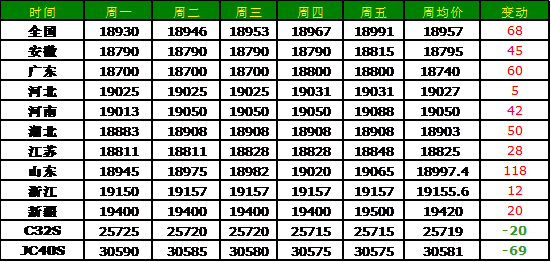

表:全国各大区主要皮棉品种均价

表:各主产省328级棉及全国32S、42S纱一周价格

表:国内外棉花期货市场本周价格走势单位:元/吨,美分/磅

数据来源:布瑞克农产品数据库

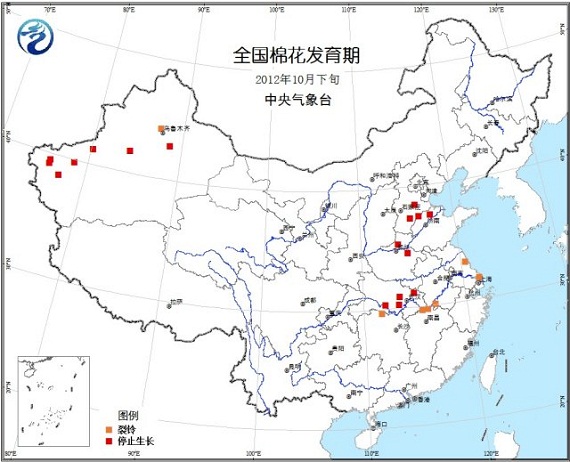

二、棉花种植环节监测

从种植环节来看,临近12月中旬,国内籽棉采摘已经结束,由于临近年关,棉农用钱和存棉难度加大,棉农销售积极性有所提高。此外,各地棉籽价格普遍上涨也给籽棉市场带来支撑,棉农售棉情绪上升。但由于皮棉加工入储风险增加等因素影响,籽棉购销进度明显不旺。

图全国棉花发育期

资料来源:中央气象台、布瑞克咨询

图棉花种植比较收益监测

资料来源:布瑞克咨询

三、棉花加工环节监测

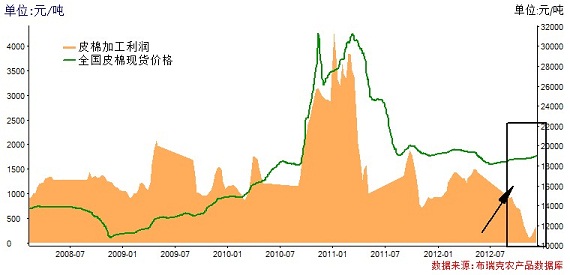

目前,随着收储进度的不断推进和寒冷天气的影响,国内各主产区高品质籽棉供应量逐渐减少,棉企加工皮棉入储风险逐渐增加,加工企业对籽棉收购维持谨慎态度,籽棉购销进度不旺。棉副市场方面,受外围市场走强带动,棉副产品价格维持稳中有升走势,对棉企加工利润形成一定支撑。据布瑞克农产品数据库监测显示,本周棉花加工利润继续小幅好转,棉花加工利润升至355.5元/吨,但依然处于较低水平。

图328级棉均价与对应收购成本价差周度走势监测

资料来源:布瑞克咨询

四、棉纺行业监测

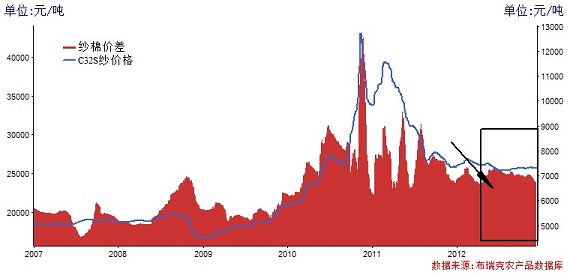

受棉花收储价格支撑影响,棉纱价格维持相对稳定,但由于纱线市场疲势依旧,整体成交情况继续保持疲软态势,成交依然不足,仅高端产品成交情况略好,下游需求市场改变仍未有明显改观。棉花收储价格对于棉纱价格支撑有限,目前国内纱厂继续减停产,经营压力不断增大,预计后市仍将延续盘整,市场销售情况难有改善。

图 32S纯棉纱均价与328级棉均价周度价差监测

资料来源:布瑞克咨询

五、棉花贸易盈利状况分析

投机性买盘和出口数据的利好带动ICE期棉价格连日上涨,受ICE期棉上涨和买盘扶助影响,进口棉中国主港报价维持小幅上涨,多数品种报价上调,仅美国匹马棉和埃及长绒棉等少数品种略有下跌。但由于年底临近,国内政策仍存很大变数,加之纺企资金压力较大,纺企购棉维持谨慎,仍保持随用随买,逢低购入策略,高位棉价难以刺激买家购入欲望。据布瑞克农产品数据库监测显示,本周内外棉价差为4123.2元/吨,比上周略减45.6元/吨。

图国内现价与主港进口成本价差周度走势监测

资料来源:布瑞克咨询

表本周中国棉花各进口主港报价及进口成本估算单位:美分/磅,元/吨

资料来源:布瑞克咨询

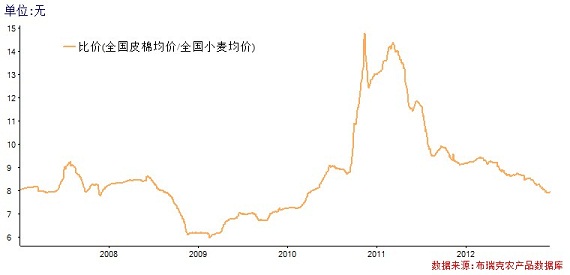

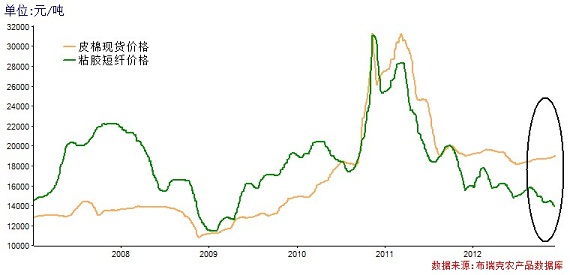

六、替代品:棉涤比价监测

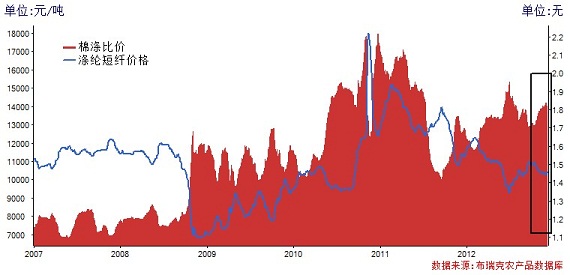

近期,国内涤纶短纤市场继续维持疲软行情,下游纱线企业的需求乏力和经营压力加大,使得对涤纶短纤需求仍多以刚需为主,行情维持疲软。原料市场方面,上游原料市场在周初有明显的行情拉动作用,市场报价小有涨幅,但由于市场心态仍较为谨慎,购入动力不足,使得涤纶短纤价格维持相对稳定,市场进退两难。目前,涤纶企业库存量继续维持平稳,多维持在一周左右水平。

图棉涤比价及价差周度走势监测

资料来源:布瑞克咨询

七、热点评述

1、美棉出口周报:出口签约量超过10万吨

2012年12月6日,美国农业部公布的2012年11月23-29日美棉出口报告显示:

当周,2012/13年度美国陆地棉出口净签约量为9.43万吨,较前周增长38%,较前四周平均值增长25%,主要买家为中国(5.77万吨)、土耳其、越南、巴基斯坦、孟加拉国和摩洛哥。2013/14年度美国陆地棉出口净签约量为0.10万吨,主要买家为墨西哥和泰国。

美国陆地棉出口装运量为4.78万吨,较前周增长66%,较前4周平均值增长76%,主要运往中国(2.47万吨)、土耳其、墨西哥和越南。

当周,2012/13年度皮马棉出口净签约量为0.62万吨,较前周增长158%,较前四周平均值增长22%,主要买家为中国(0.44万吨)、印度、巴基斯坦和德国。

皮马棉出口装运量为0.13万吨,主要运往中国(0.05万吨)、孟加拉国、印度和巴基斯坦。

2、山东:公检速度快于去年,意向植棉面积下降

截至11月30日,山东省共有302家企业参与棉花公证检验,共检验棉花35万吨(去年同期244家、11.8万吨),收购进度在50%左右,而去年同期在30%左右。其中德州市共有71家企业公检棉花8.76万吨(去年同期64家企业公检4.7万吨),收购进度在45%左右;滨州、东营收购进度在45%左右,济宁、菏泽收购进度在55%左右。12月5日,4级籽棉收购价格3.95-4.05元/斤(衣分36%左右),均价4.00元/斤左右;棉籽价格在1.12元/斤左右,近一周来保持稳定。另外,预计2013年山东省棉花种植面积较去年下降10%左右,其中德州下降20%左右,菏泽、济宁下降10%左右,东营、滨州基本持平。

3、福四通:美国基本面渐宽松 减种预期或稳住棉价

美国福四通公司发布的USDA月报前瞻性预测认为,美国棉花基本面逐渐宽松,给ICE期货带来下跌压力。

具体来看,美棉产量预计维持在378.8万吨,但各产棉区收获状况的差异较大,得州的实际产量恐怕低于预期。截至11月底,得州尚有13%的新棉没有收获,这部分新棉中有49%的长势为差或者很差,而美国东南和中南地区的收获情况则非常乐观。美国国内用棉量预计调减4.35万吨,为74万吨。美棉出口量调减4.35万吨,为248.2万吨。尽管本年度以来的累计出口量同比大幅增加,但未装运数量仅占去年同期的40%。而且,印度近日决定本年度不限制棉花出口,这也对美棉出口形成挑战。如果中国抛储,美棉出口目标必然下调。受国内外需求减少的影响,美棉期末库存预计增加4.35万吨,为130.6万吨。

由于美国基本面趋于宽松,ICE期货近期的走势面临压力,但在明年北半球意向植棉面积预计大幅下降的预期下,今年冬季国际棉价有望保持相对坚挺。

4、巴西纺织业正在走出低谷 :10月纺织品产量两年多以来首次增长

根据巴西国家地理和统计局数据,10月份巴西工业产品产量同比增长2.3%,是连续23个月下滑后的首次增长,其中纺织品产量同比增长0.9%,为两年多以来的首次增长。这些数据增长的背后是巴西连续15个月下调短期拆借利率。众所周知,今年,巴西是全球为数不多的采取货币宽松政策的国家之一,就是希望在经济不振的情况下刺激市场内需求。同时,政府还出台了一系列刺激举措,包括增加贷款数额、降低贷款利息和延长优惠贷款期限等。11月底,巴西里亚尔达到三年半以来的最低值,非常利于出口销售。今年1-10月,巴西纺织品累计产量同比减少4.6%,服装产量同比减少10.6%,不过上述两项数据的减幅均在萎缩。如果对市场保持乐观,预计本年度巴西纺织厂对棉花的需求量将增加到89.3万吨。

5、11月纺织业购进价格指数为50%

11月,中国制造业PMI为50.6%,比上月上升0.4个百分点,该指数最近3月稳步小幅回升,显示经济运行企稳态势进一步巩固,呈现温和回升基本走势。

从11个分项指数来看,只有购进价格指数、从业人员指数、供应商配送时间指数下降,其余指数均不同程度上升。其中,积压订单指数回升明显,升幅超过1个百分点。购进价格指数明显下降,下降4.2个百分点,回落到50.1%。纺织业位于50%。

国内需求继续回升。本月新订单指数为51.2%,比上月上升0.8个百分点,升幅较上月有所扩大。出口稳中趋好。新出口订单指数最近3月持续回升,本月达到50.2%,比上月上升0.9个百分点,今年下半年首次回升到50%以上。

6、印度政府已收购20万吨新棉

印度农业部长表示,截至11月28日印度政府已经按最低支持价格收购了20.74万吨国产新棉。

为遏制国内棉价跌势,印度政府此前宣布将按最低支持价格收购153万吨国产棉,具体收购由印度棉花公司和全国农业合作营销联盟执行。

今年以来,尽管印度国内用棉量看增,但国际现货交易疲软导致全球棉花库存增加,给全球和印度棉花价格都带来了压力。

7、收储进度播报:截止12月7日,累计成交381.5万吨

截至12月7日,2012年度棉花临时收储交易累计成交3814950吨,其中内地成交1231980吨、新疆成交1957320吨,骨干企业成交625650吨。

12月7日,中国储备棉管理总公司计划收储2012年度棉花115620吨,实际成交56040吨,成交率48.47%,其中内地计划收储99620吨,实际成交40040吨,成交率40.19%,其中湖北(4290吨)、山东(4560吨)、河北(4470吨)、湖南(6890吨)、江西(1980吨)、河南(900吨)、安徽(16680吨)、江苏(150吨)、甘肃(120吨);新疆计划收储16000吨,实际成交16000吨,成交率100%;骨干企业成交101140吨。

八、行情展望:市场缺乏亮点,静待USDA月报指引

近期,国际棉花市场继续维持震荡走势,美国财政谈判和美棉出口销售数据对ICE期棉价格走势形成一定影响,受美国财政谈判无进展影响,4日商品市场一片跌势,ICE期棉大幅下挫,主力3月合约跌1.07美分/磅,跌幅1.45%。而后期美棉出口销售数据的利好使得投机性买盘增加,扶助ICE期棉维持涨势。在市场亮点缺乏背景下,各种因素的炒作对ICE期棉走势构成影响。

本周,USDA即将公布12月月报。此前USDA11月月报预测美棉出口量252.6万吨,截至11月29日,美棉累计签约出口2012/13年度棉花180.4万吨,占预测数据的71.4%,以此预测,未来美棉可供出口量仅为72.2万吨,出口资源大幅减少导致投资者在月报公布前纷纷离场,市场静候USDA月报指引。

国内方面,后期政策将影响棉纺产业链企业的决策。截至12月7日,国内棉花收储量已达381.5万吨,其中内地成交123.2万吨,新疆成交195.7万吨,骨干企业成交62.6万吨,国内皮棉继续不断涌入国储,按照USDA预测的686万吨产量预估,国内收储棉花已达年度产量的55.6%,资源紧张日渐成为市场关注焦点。由于临近年底,1%关税配额发放和国家是否进行抛储成为市场关注热点,也影响着棉纺产业链的企业决策。国储巨大的库存和市场高等级皮棉趋紧使得市场对国家抛储抱有希望,现货采购更为谨慎。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录