棉花市场总评:

(一)棉花市场价格及购销简评

受USDA月报好于市场预期和美联储推出QE4政策带动,商品市场普遍走强,ICE期棉各月合约迎来普遍上涨,主力3月合约周最高价升至75.53美分/磅,收于75.09美分/磅,比上周上涨1.3美分/磅。

在隔夜外盘带动下,郑棉小幅上涨,但整体仍呈近强远弱格局,主力1305合约收于19230元/吨,比上周微涨30元/吨。现货市场在收储支撑下维持稳步上涨,代表内地328级棉价格的国家棉花价格B指数19064元/吨,比上周上涨56元/吨。

(二)棉农收益、销售意愿及种植意愿简评

近期,受外围市场走强带动和元旦春节临近,国内油脂油料、饲料消费需求增加对棉副产品形成支撑,籽棉收购价格保持稳定。棉农由于预期籽棉价格上涨无望,售棉积极性提高。

(三)棉花加工企业盈利状况简评

元旦春节传统假期的临近,使得国内油脂油料和饲料消费需求增加,棉副产品尤其是棉籽价格行情止跌企稳,对棉花加工企业利润形成支撑,据布瑞克农产品数据库监测显示,本周棉花加工利润450元/吨,继续维持小幅上涨走势。

(四)纱企开工、库存、盈利及采购意愿简评

下游需求的持续疲软加之市场供过于求,棉纱价格维持弱势,纺企出货情况仍不理想。临近元旦、春节,纺企资金压力加大,生产经营压力日渐加大。

(五)棉花贸易盈利状况分析

受美农月报和美元指数下跌等利多因素提振,ICE期棉价格连日上涨,进口棉中国主港报价受此带动呈现大涨,对纺企需求形成抑制。此外,进口棉配额发放在即,加之纺企预期国内或会抛储,观望情绪愈渐浓厚,据布瑞克农产品数据库监测显示,本周内外棉价差4032.3元/吨。

一、棉花市场价格变化分析

本周,外围市场利好因素颇多,USDA12月月度供需报告消费调减3万吨至2318万吨,期末库存调减14万吨至1734万吨,好于市场预期对期棉形成支撑,主力3月合约一举突破74美分/磅压力位。随后,美联储继续推出新刺激措施QE4方案,受此影响美元指数呈下跌行情,商品市场普涨,ICE期棉亦迎来全线上涨,主力3月合约周开盘价73.85美分/磅,周最高价升至75.53美分/磅,最低价73.27美分/磅,收于75.09美分/磅,涨1.3美分/磅,涨幅1.76%。

国内方面,随着隔夜外盘的连续上扬,郑棉受带动呈现上涨行情,但各月合约走势分化,近强远弱格局持续。主力1305合约周开盘价19170元/吨,周最高价19330元/吨,最低19065元/吨,收于19230元/吨,比上周微涨30元/吨,涨幅0.47%。现货市场中,国内棉花现货价格受收储支撑继续上涨,代表内地328级棉价格的国家棉花价格B指数19064元/吨,比上周上涨56元/吨。

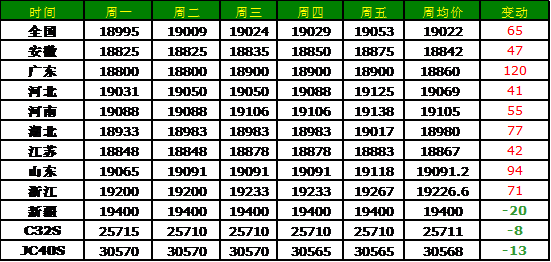

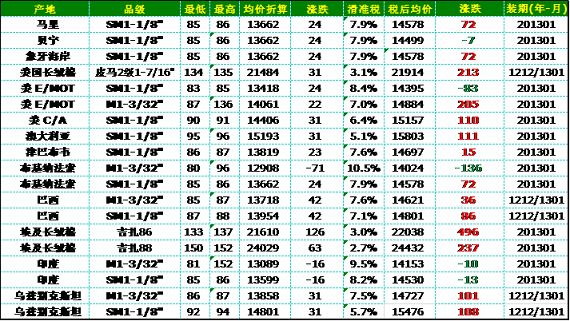

表:全国各大区主要皮棉品种均价

表:各主产省328级棉及全国32S、42S纱一周价格

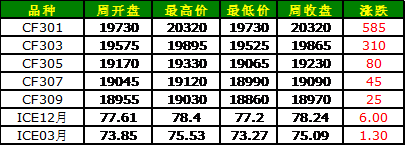

表:国内外棉花期货市场本周价格走势单位:元/吨,美分/磅

数据来源:布瑞克农产品数据库

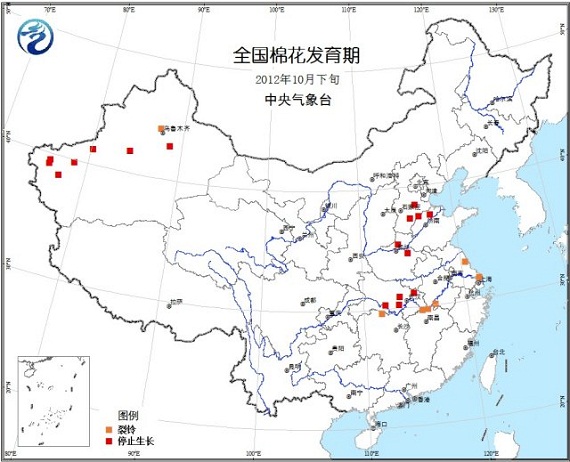

二、棉花种植环节监测

进入12月中旬,国内籽棉采摘已经结束。由于符合收储条件的高品质棉被加工入储,国内各主产区高品质籽棉供应量继续减少,此外,棉副市场棉籽价格止跌企稳,多数地区籽棉收购价格呈现小范围反弹,籽棉价格的企稳略涨也刺激了棉农交售热情,棉农售棉积极性提高,交售进度有所加快。

图全国棉花发育期

资料来源:中央气象台、布瑞克咨询

图棉花种植比较收益监测

资料来源:布瑞克咨询

三、棉花加工环节监测

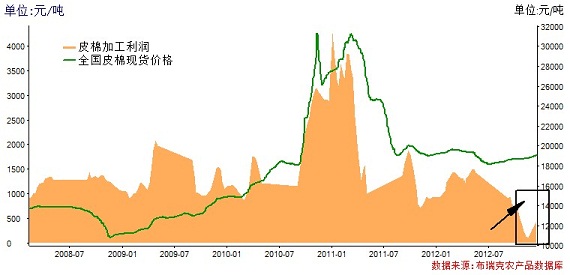

随着元旦、春节临近,国内油脂油料、饲料消费需求增加,对棉副产品需求有所增加,提振棉副产品行情;外围市场方面,美联储QE4政策推出美元指数走跌,刺激商品市场走强,国内棉副产品市场受美豆持续上涨带动止跌企稳。棉副产品尤其是棉籽价格的稳中上涨,使得棉花加工企业利润空间增加,据布瑞克农产品数据库监测显示,本周棉花加工利润继续好转,棉花加工利润升至450元/吨。

图328级棉均价与对应收购成本价差周度走势监测

资料来源:布瑞克咨询

四、棉纺行业监测

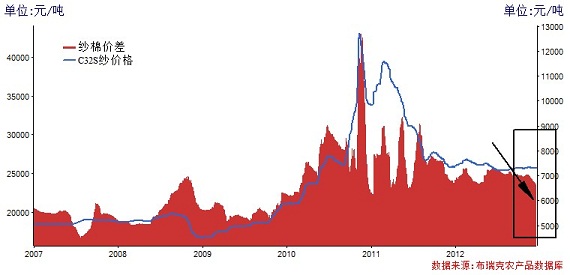

棉花现货价格的缓慢上行未能提振下游棉纱行情。由于下游需求持续不旺,加之市场供大于求,棉纱价格持续疲软,本周继续维持小幅下探走势。由于临近元旦、春节,纺企资金压力加大,而市面上可供纺企采购的棉花越来越少,棉花现货价格持续缓慢上行加大纺企成本压力,而纱线产品颓势依旧,纺企生产经营压力加大。

图 32S纯棉纱均价与328级棉均价周度价差监测

资料来源:布瑞克咨询

五、棉花贸易盈利状况分析

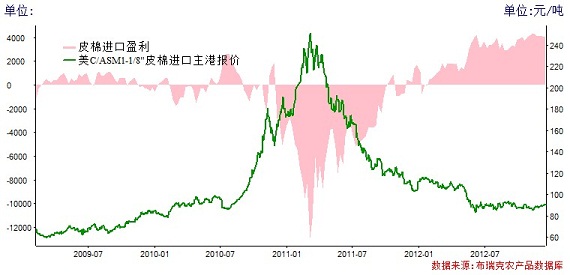

近期,受美农月报和美元指数下跌等利好因素提振,ICE期棉价格连日上涨,受此带动,进口棉中国主港报价大涨。上涨的外棉报价给用棉企业带来较大压力,加之近期89.4万吨1%进口关税配额发放在即,国家或会抛储使得纺企观望情绪渐浓,进口棉成交受到影响。据布瑞克农产品数据库监测显示,本周内外棉价差4032.3元/吨,内外棉价差继续呈小幅回落态势。

图国内现价与主港进口成本价差周度走势监测

资料来源:布瑞克咨询

表本周中国棉花各进口主港报价及进口成本估算单位:美分/磅,元/吨

资料来源:布瑞克咨询

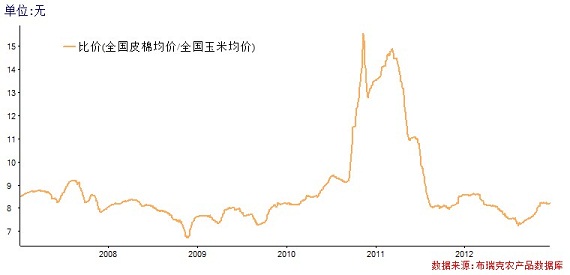

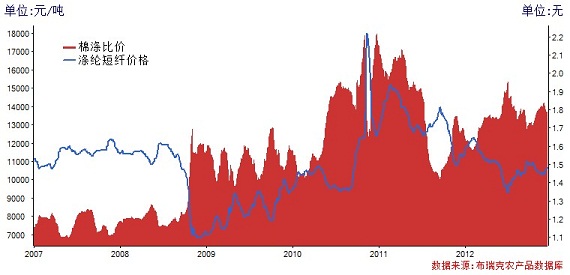

六、替代品:棉涤比价监测

近期,国内涤纶短纤市场在原料市场带动下呈现稳步上行,但由于下游纱线企业需求乏力,企业经营压力较大,对涤纶短纤的需求仍多以刚需为主,成交情况并不乐观。当前,涤纶短纤企业产销率有小幅好转,库存量维持在一周以下水平,库存有所下滑。

图棉涤比价及价差周度走势监测

资料来源:布瑞克咨询

七、热点评述

1、USDA:本年度后期中国进口需求看减

美国农业部12月月报认为:2012/13年度前三个月中国棉花进口量同比变化不大,对国际棉价起到稳定作用。尽管中国棉花消费量持续下滑,但棉花进口需求仍然很强劲,原因是政府不限量收储新棉导致国内棉花供应量减少。不过,中国2012/13年度的进口预测不到上年度的一半,也就是说本年度剩余时间内中国棉花进口量将逐渐减少,尤其是当中国开始抛售储备棉之后,中国棉花进口需求下滑将给国际棉价带来压力。USDA表示,2012/13年度全球棉花库存环比小幅下调,主要原因是历史结转库存减少。本年度美国棉花期末库存环比减少,原因是国内产量下调和出口增加。

2、美棉出口周报:陆地棉净签约量减三成

2012年12月13日,美国农业部公布的2012年11月30日至12月6日美棉花出口报告显示:。

当周,2012/13年度美国陆地棉出口净签约量为6.44万吨,较前周减少32%,较前四周平均值减少24%,主要买家为中国(3.09万吨)、土耳其、孟加拉国、印度尼西亚、墨西哥和巴基斯坦。2013/14年度美国陆地棉出口净签约量为0.59万吨,主要买家为墨西哥和泰国。

美国陆地棉出口装运量为4.12万吨,较前周减少14%,较前4周平均值增长26%,主要运往中国(1.76万吨)、越南、土耳其和墨西哥。

当周,2012/13年度皮马棉出口净签约量为0.35万吨,较前周减少43%,较前四周平均值减少44%,主要买家为土耳其、巴基斯坦、秘鲁和中国台湾。

皮马棉出口装运量为0.17万吨,主要运往印度、中国(0.04万吨)、孟加拉国和巴基斯坦。

3、2012年11月我国棉花进口量同比减少19.7%

据中国海关统计,2012年11月,我国进口棉花30.36万吨,环比增加3.16万吨,增幅11.6%;同比减少7.45万吨,减幅19.7%;2012年9-11月,我国累计进口棉花83.86万吨,同比减少4.46万吨,减幅5.05%;2012年1-11月,我国累计进口棉花460.29万吨,同比增加203.0万吨,增幅78.9%。

4、外围环境影响负面,11月进出口增速双双下降

据海关统计,11月进出口总值为3391.3亿美元,增长1.5%;其中,出口1793.8亿美元,增长2.9%;进口1597.5亿美元,与去年同期持平。11月进出口增速双双下降,2.9%的出口增速远低于10月的11.6%。

进出口数据表现疲软表明尽管其它数据暗示中国经济增速已开始回升,但仍面临需求疲软等外部风险。

5、2012年11月我国纺织品服装出口额环比减少7.82%

据中国海关总署最新统计数据显示,2012年11月,我国纺织品服装出口额为209.73亿美元,环比减少7.82%,同比增长2.85%。其中,纺织品(包括纺织纱线、织物及制品)出口额为81.11亿美元,同比增长0.94%;服装(包括服装及衣着附件)出口额为128.62亿美元,同比增长4.09%。2012年9-11月,我国纺织品服装(指以上两类)出口额累计为688.51亿美元,同比增加58.29亿美元,增长9.25%。其中,纺织品出口额累计为247.01亿美元,同比增长5.42%;服装出口额累计为441.49亿美元,同比增长11.52%。

6、收储进度播报:截止12月14日,累计成交430.5万吨

截至12月14日,2012年度棉花临时收储交易累计成交4305410吨,其中内地成交1356360吨、新疆成交2095920吨,骨干企业成交853130吨。

7、河北:外棉主导现货市场,纱线市场跟涨乏力

由于国家无限量敞开收储因素支撑,河北省2012年质量较好的新花全部交储,目前市面上可供纺企采购的棉花越来越少,纺企为了维持生产,加上内外棉价差持续拉大,采购外棉数量已经大大超过国内棉花,个别纺企甚至从新花上市到目前这几个月的时间里,一包地产棉都没有采购,全部用外棉。目前由于货源紧缺和配棉困难,河北省内大部分装备和技术较差的纺企关闭停产,而部分中小私营企业和大中型企业仍在稳定生产。棉价在收储的支撑下高企,并且拉动涤短等大宗原料上涨,而当前的涤纱市场整体气氛还是疲势难掩,成交不大,价格疲软,尤其是高支纱市场多滞销。而且大家对后市基本没有多少信心,商家依旧以观望看空心态为主。当然其“罪魁祸首”还是下游需求的持续低迷,订单稀少,无力支撑市场。

八、行情展望: USDA月报提振外棉,国内市场期待政策

本周,外棉价格在USDA月报好于市场预期、美联储推出QE4刺激政策美元指数下跌等利多因素影响下,期棉价格持续上扬,而这也带动外棉现货报价上涨,进口棉中国主港报价大涨,上涨的外棉报价削弱了外棉的竞争优势,国内用棉企业采购询价热情大减。

国内方面,据中储棉发布的收储公告显示,截至12月14日,2012年度棉花临时收储交易累计成交已达430.5万吨,其中内地成交135.6万吨、新疆成交209.6万吨,骨干企业成交85.3万吨,按照2012/13年度684万吨棉花产量的预估,收储棉花已占全年产量的62.9%。随着收储工作的继续进行,国内符合收储条件的中高等级棉花将全部进入国储,市场中高等级棉将更为紧缺,为用棉企业造成较大压力。

农产品集购网16988-全国大宗农产品电商交易平台;【白糖、油脂、玉米、大豆、小麦、棉花、豆粕】 免费资源发布、采购对接;报价-下单看行情;灵活、便捷更省心; 点击前往报价,查看大宗农产品行情 http://www.16988.com

评论 登录